-

存储一哥要来创业板了!毛利率和市占率双低的江波龙要干金士顿?

老范说评 / 2021-06-10 17:34 发布

长鑫存储和长江存储分别在3D NAND和DRAM上打破国外垄断,承担起国产替代的重任。但是无论长鑫还是长江存储,其生产的是存储颗粒,将颗粒变成我们常用的内存条或者SSD,还需要模组厂商的协助。当然像三星、海力士这样的大厂,依靠自身实力就可以自产自销,但多数时候我们买到的是经模组厂商组装后的存储产品,比如大名鼎鼎的金士顿。

江波龙创业板IPO被受理,公司是国内主要从事存储器研发、设计和销售的公司。虽然说是有存储器研发业务,但其存储颗粒是外购自美光等大厂,业务上公司是对标金士顿的。此外公司前五大客户中未出现长鑫和长江存储的影子,在存储领域国内企业要走的路还很长。

存储代工业务一做就是20年

江波龙成立于1999年4月,至今已有20余年的历史。公司成立之初碍于竞业条款限制,不能做分立器件业务,因此只能选择做IC。参照网上的公开消息,公司起初是帮助客户买Mask ROM,做存储贸易,由此进入存储行业。

江波龙做的并非纯贸易商模式,而是代工服务。因为当时公司没有工厂,因此主要是通过自身的行业资源,给客户找代工服务,公司把这种代工服务模式称之为DMS(Design Model Service)。2003年公司开始转向存储代工,在U盘中开发了自主设计并定制的基于AG-AND型闪存的U盘控制芯片。

资料来源:江波龙产品发展历程,招股书,阿尔法经济研究

2006年开始,江波龙发展进入快车道,公司开发出了支持NAND和AG-AND闪存格式的主控芯片;2008年开发了一体化封装U盘模块UDP,改变了U盘行业生产和商业模式;2009年自主开发了支持NFC格式的存储卡;2010年开发了使用16层堆叠技术的MicroSD卡;2011年创立了Foresee嵌入式存储品牌,发布了eMMC和SSD存储产品并获得Oracle技术授权。

目前江波龙聚焦存储产品和应用,形成固件算法开发、存储芯片测试、集成封装设计和存储产品定制等核心竞争力,提供消费级、工规级和车规级存储器以及行业存储软硬件应用解决方案,已形成了嵌入式存储、SSD、移动存储和内存条四大产品线。

2017年江波龙收购了美光旗下高端品牌Lexar,目前公司拥有Lexar和Foresee两个品牌,下游广泛用于智能手机、智能电视、计算机和通信设备等领域。

2018-2020年公司实现营收42.28亿元、57.21亿元、72.76亿元,其中嵌入式存储营收占比超过40%,2020年达到45.08%。报告期内SSD业务是增长最快的,营收从7.49亿元增长至18.88亿元,营收占比也提升至25.94%;移动存储是公司第三大产品但增长缓慢,2020年营收占比25.56%。2020年公司涉足内存条,这是行业老大金士顿的看家业务,已经贡献2.45亿元的营收:

资料来源:江波龙营收构成,招股书,阿尔法经济研究

嵌入式存储是江波龙最早涉足的领域,SSD领域公司也有多年研发和积累,因此报告期内销售规模和占比也是逐年上升的。

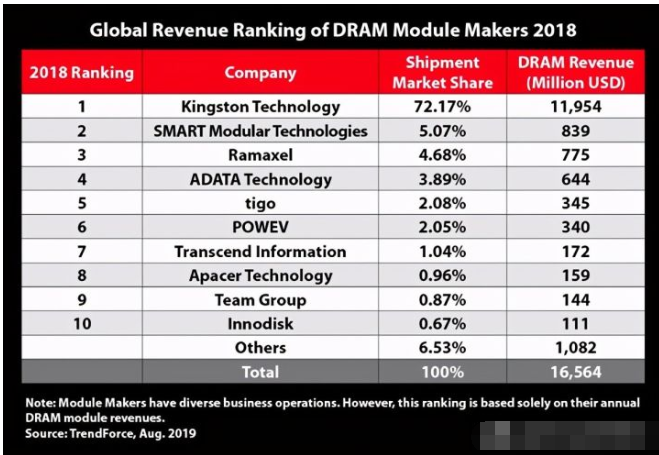

内存条业务虽然涉足较晚,但公司已经拥有一体化产品与技术解决方案,产品覆盖DDR4全系列规格,容量包含4GB到64GB,可以说包含了主流容量。内存条市场一家独大,2018年金士顿市占率高达72.17%,排名第二的SMART Modular(美商世迈)市占率仅为5.07%,公司能赢得多大发展空间,值得关注。

不见中国芯!存储行业国产厂商任重道远

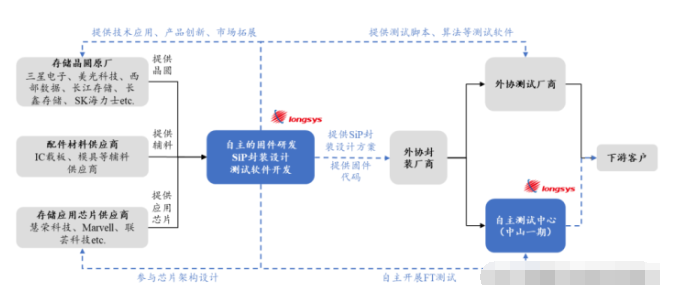

江波龙是存储模组开发企业,其研发技术包括固件算法、系统级集成封装设计、存储芯片测试算法及存储应用技术开发等,最核心的存储芯片来自外购:

资料来源:江波龙业务模式,招股书,阿尔法经济研究

公司采购的原材料主要有两大类,第一大类是最重要的存储晶圆,占到其采购金额的75%以上。2018-2020年前五大供应商采购金额占比分别为73.41%、70.37%和71.96%,其中第一大供应商美光的采购金额占比分别为33.11%、35.83%和37.41%:

资料来源:前五大供应商,江波龙招股书,阿尔法经济研究

表面上江波龙供应商集中,对第一大供应商美光具有较高依赖性,但实际上美光是不会对江波龙卡脖子的。公司就是一个模组厂商,最核心的存储芯片是外购的。公司向美光采购的金额从12.90亿元增长至25.89亿元,要高于营收的增速。对一家能给自己一年贡献近4亿美元的模组客户,美光会卡脖子吗?

长鑫存储和长江存储打破了国外厂商对NAND和DRAM的垄断,中国消费者有了属于自己的"中国芯",不过目前长鑫存储和长江存储在各自市场占有率很低,江波龙前五大客户也没有俩公司的身影。2020年以来笔者对行业内的动态有较深的关注,实际上公司与长鑫存储等的合作早已开始,2020年5月公司便推出了采用长鑫存储DRAM颗粒的8GB SODIMM、8GB UDIMM和16GB UDIMM,而且也通过了英特尔Z390等平台测试,不知道有没有小伙伴买了上述产品。

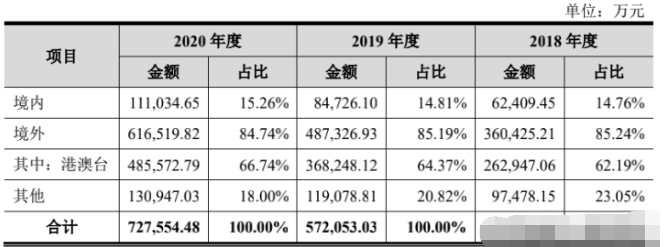

报告期内江波龙客户主要以包括港澳台在内的境外客户为主,销售金额占比超过80%,境内客户占比15%左右,或许这也是很多消费者对江波龙及旗下品牌不是很了解的原因:

资料来源:渠道收入,江波龙招股书,阿尔法经济研究

渠道方面,报告期内江波龙直销收入占比为64.33%、56.11%和50.28%,相应的经销收入占比由35.67%提升至49.72%。公司直销客户有中兴通讯、传音控股和天珑移动等,其经销客户中有同样大名鼎鼎的深圳华强。2018-2020年公司向深圳华强销售的金额虽然由1.83亿元增长至5.17亿元,但销售金额占比仅有7.11%,比重偏小。报告期内公司前五大客户销售金额占比分别为21.98%、31.51%和34.49%,2019-2020年第一大客户中电信息的销售金额占比为14.20%、15.12%,客户集中度较低,对第一大客户的依赖性也较低。

抛开所谓的行业周期或者技术路线迭代不谈,江波龙在存储模组市场面临的最大阻力就是:存储模组市场是个玩家高度集中的赛道,老大、老大与老幺的地位清清楚楚,公司靠什么赢得市场。

在内存条市场,金士顿拥有超过70%的市场份额,也具有很强的议价能力。而且参考笔者曾经做DIY发烧友的经验,玩家对金士顿的内存条有一种信仰,虽然当年打磨条盛行的年代,买一个真的金士顿内存条的难度不亚于做一道高考数学最后一道大题:

资料来源:2018年DRAM模组市场份额,公开资料整理,阿尔法经济研究

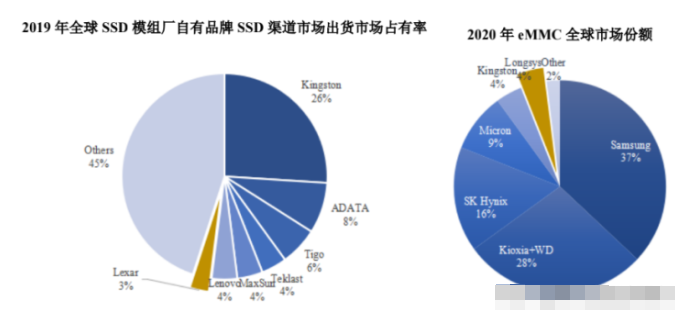

eMMC等嵌入式存储是江波龙做了十几年的领域,但其在全球市场的份额很低,2020年eMMC市占率仅有4%。公司在SSD的市场占有率仅有3%,而且值得注意的是如果公司不收购美光的Lexar品牌,估计其市占率更低:

资料来源:SSD和eMMC市场份额,江波龙招股书,阿尔法经济研究

当然相比竞争格局基本固定的eMMC和内存条,除了第一大厂商金士顿,SSD市场的竞争相对比较分散,公司与第二大厂商Adata的差距也就5%。

SSD市场靠什么来赢取这5%的份额?是不是太乐观了?

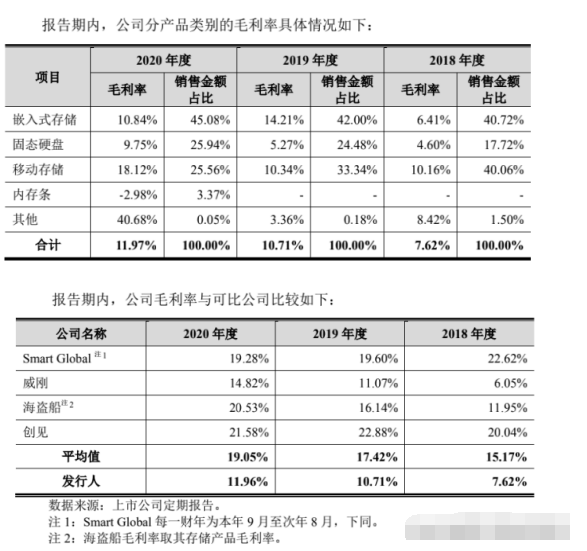

还有一点:江波龙的毛利率很低,移动存储毛利率由10.16%提升至18.12%,嵌入式存储和SSD的毛利率很低,在产业链价值曲线上代工企业处于曲线下方。与同行相比,江波龙的毛利率也偏低:

资料来源:江波龙与同行毛利率,招股书,阿尔法经济研究

账上还有十几亿!不差钱的江波龙上市是为了给机构一个交代吗?

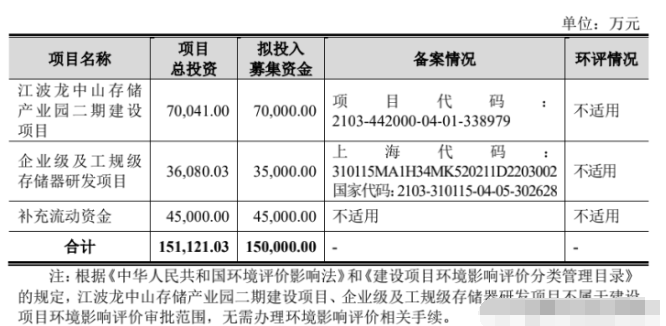

江波龙的募集金额中规中矩,是15亿元,其中江波龙中山存储产业园二期建设项目拟投入7亿元,企业级及工规级存储器研发项目拟投入3.5亿元,剩余4.5亿元用于补充流动资金:

资料来源:募投项目,江波龙招股书,阿尔法经济研究

公司提到,早期业务涉及存储器设计,封测环节均通过外协完成,后期处于战略层面考虑,在中山建设存储产业园一期项目,测试场地、设备等已形成一定自有测试产能,但在测试产能及仓储场地等方面仍有较大的改善空间。未来随着公司订单持续增加,若不及时改善这种状况,公司将面临产能瓶颈。

显然江波龙IPO的首要目的就是解决产能瓶颈。

财务上,AI芯片设计公司寒武纪若不是成功IPO,现在恐怕已经失血挂了。柔宇科技作为柔性屏研发企业,虽然时不时的来个黑科技,但其财务状况一团糟,自身造血功能低下,IPO又告吹,保不准哪天挂了。相比而言江波龙的财务状况就好很多,首先70多亿的营收规模就打败了绝大多数上市的半导体公司,其次2020年公司净利润2.76亿元,经营活动现金流净额4.24亿元,自身杠杆也很低,2020年期末账面资金还有15.85亿元,可以说哪怕不上市也会过的很滋润:

资料来源:江波龙财务数据,Wind股票,阿尔法经济研究

但是那些致力于上市套现的股东答应么?尤其是入股长电科技等众多半导体公司的大基金一期,二级市场时不时的要减持一下,一级市场上进入的大基金一期,会耐得住寂寞么?

资料来源:江波龙前十大股东,Wind股票,阿尔法经济研究

如果是长鑫存储这样的存储芯片设计企业,上市后市盈率炒到一百倍、二百倍也是可以理解的。江波龙是一家行业地位不是很突出的存储模组厂商,按理估值不会很高。

:

公安备案号 51010802001128号

公安备案号 51010802001128号