-

时代天使深度解析:强势卡位口腔医疗消费黄金赛道

老范说评 / 2021-06-10 17:15 发布

1. 国内领先的隐形矫治解决方案提供商

1.1. 发展历史:国内隐形正畸先驱,逐渐确立领先地位

时代天使多年深耕国内隐形正畸行业。时代天使是国内最早布局隐形矫治器的企业,2003 年,公司创始人李华敏女士联合业内顶尖医疗机构的牙科医生、知名高等学府的科学家共同 开发出中国首例隐形矫治器治疗解决方案,同年创立时代天使。2006 年,公司研发的“时 代天使标准版”正式获国家知识产权局隐形矫治技术发明专利的授权,并开始推出隐形矫治 器产品。随后的几年时间中,面对中国隐形正畸这片新兴市场,高额的技术研发费用和巨大 的市场推广压力使得公司发展受阻。

资本助力公司加速成长。2015 年,松柏投资战略收购成为公司控股股东,在资本助力下, 时代天使快速成长。公司陆续研发推出时代天使冠军版(2016 年)、COMFOS(2017 年) 和时代天使儿童版(2019 年)一系列隐形矫治器产品,满足不同年龄段客户需求和不同消 费水平的市场需求。除推出多元化产品,公司还十分注重包括生物力学、材料科学、正畸方 案、计算机与智能制造等方面的技术积累,建立了以 master Force、master Control 及 master Engine 为核心的专有技术和数据平台,拥有国内领先的口腔医学数据库。2020 年 1 月,公 司申请赴港上市。

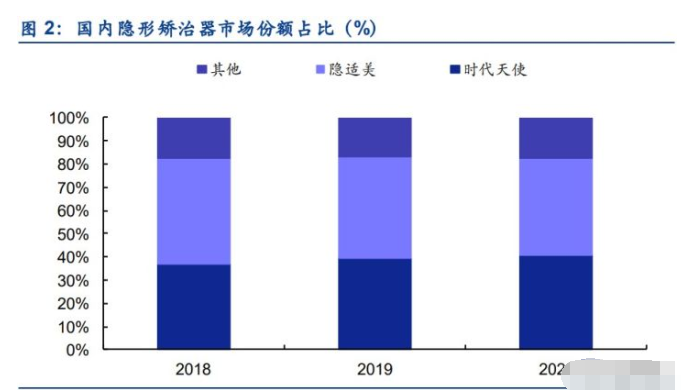

公司市场份额稳步提升,龙头地位显现。根据时代天使招股说明书,2018 年、2019 年、2020 年,公司分别完成隐形正畸案例 7.77 万例、12.01 万例、13.76 万例,市场份额占比分别为 36.7%、39.5%和 41.0%。2020 年,时代天使的市场份额占比直追位列第一的竞争对手隐适 美,目前两家公司的市场份额基本相当。我们认为,时代天使作为国内隐形正畸行业龙头的 地位已然显现。

1.2. 股权架构:机构加持,松柏投资集团控股

松柏投资集团成为控股股东,助力时代天使发展。松柏投资集团是一家专注于口腔(牙科) 医疗投资、运营的产业投资集团,投资方向涉及上游的隐形矫治器、种植体、影像设备等产 品,中游的诊所管理软件与分销服务,以及下游的口腔医院、诊所,控股和参股企业遍布中 国、韩国、美国、欧洲等各地。2015 年 6 月,松柏投资通过 CareCapital Holdings 收购时 代天使成为控股股东。我们认为,松柏投资集团的加持,为公司提供了长期稳定的发展平台, 输入了协作共赢的文化理念,以其深入全球口腔产业链的投资运营洞见,帮助公司更好地了 解客户需求并利用数字化手段予以实现。

重视人才培养,实施员工股份奖励计划。为塑造公司管理层和核心骨干的主人翁心态,松柏 投资向首席执行官和首席运营官转让 8.36%的股权,通过转让 12.80%的股权推进实施预留 的员工股权激励池,通过一系列员工股份奖励计划向公司高管、高级经理团队和员工骨干授 予总计 6.71%的股权。我们认为,股权激励的推进可以有效绑定核心人才,为公司长期稳健 发展奠定良好的基础。

1.3. 高管情况:多元化的管理团队

多元化的管理团队,平均从业 20 年。公司核心高管团队具备多元化的管理经验,在战略规 划、运营管理、口腔医学、销售营销、财务管理等维度平衡互补,平均拥有 20 年左右的从 业经验。首席执行官李华敏女士是时代天使创始人,作为中国隐形正畸技术的先驱者,具备 18 年的数字化正畸产业经验,同时担任全国口腔材料和器械设备标准化技术委员会委员、中 国牙病防治基金会理事、中华口腔医学会第四届口腔医学设备器材分会委员等职务。首席医 学官田杰博士是国内最早从事隐形正畸技术的专家之一,曾就职于第四军医大学口腔医院和 解放军第 210 医院,长期致力于中国隐形矫治的医学规则建立、临床操作流程制订和技术推 广等工作。

2. 隐形矫治技术优势明显,二分天下强者恒强

2.1. 口腔正畸技术不断变革,隐形正畸优势明显

传统口腔正畸至今已有 100 多年的历史,现代口腔正畸学之父 Angle 医生于 1928 年发明了 方丝弓矫治器,逐渐确立起以金属托槽矫正为核心的治疗体系。国内正畸治疗的发展始于新 中国成立后,起步较晚,基础较为薄弱。随着科学技术的发展与多元化需求的增长,正畸技 术经历了不同阶段的变革,根据方法学的不同,传统正畸技术可以分为金属托槽矫治(含自 锁和非自锁)、舌侧矫治、陶瓷托槽矫治(含自锁和非自锁)。

传统口腔正畸方法痛点明显,隐形正畸需求呼之欲出。传统正畸的两大重要环节为托槽的安 装与去除,安装时需考虑粘接的方式与粘接剂的选择,通常情况下医生无法通过目测直接将 托槽粘接到牙齿表面,需先根据患者口腔情况制作石膏模型,并在排牙模型上模拟安装,经 过复杂的脱模与处理后得到特定患者的牙套,再通过丙烯酸树脂或环氧树脂粘合剂进行固定 安装。去除牙套时一般采用机械法,陶瓷托槽由于其硬度高脆性大易发生断裂,存在患者吸 入风险,且易对牙釉质造成损伤。我们认为,以上几种传统正畸方法存在较为明显的痛点, 一方面,托槽矫正无法彻底满足患者不易被发现矫治的需求,另一方面,托槽本身极易磨损 口腔内膜或舌头从而引发不适,固定不可自行拆卸的形式在治疗过程中易对口腔卫生与健康 造成不良影响,治疗完成后的去除过程也易对牙釉质造成破坏。在此背景下,人们对隐形、 舒适、可摘戴类型矫治器的需求呼之欲出。

隐形正畸发展迅速,技术革命注入全新活力。隐形正畸技术又名无托槽隐形矫治技术,是指 利用高分子聚合物材料制成全透明、可摘戴矫治器,完全脱离托槽与弓丝的传统模式,实现 高美观度、高舒适度与高卫生度的有机结合。该技术最早起源于 1997 年,由美国爱齐科技 公司研发问世,随着计算机辅助技术、5G 技术、3D 打印技术等高新科技的飞速发展,口腔 正畸学也迎来了革命性的春天。隐形矫治器可根据患者情况个性化定制,通过激光扫描口腔 与计算机辅助建模共同模拟矫正过程,自动化存储数据可追溯,精确评估牙齿移动轨迹,采 用高韧性、高耐磨性、抗撕拉性的自适应生物材料,真正实现正畸流程标准化、矫正方案精 准化、治疗效率最大化。

我们认为,隐形正畸的技术优势主要体现在患者、医生两个维度:

对于患者:可自行摘戴,方便生活和日常清洁;近乎隐形的佩戴体验对于日常生活和社交无 不良影响;更短的治疗时间和更少的就诊频次也能带来更充沛的时间安排。

对于医生:隐形正畸齐全的配套系统降低了正畸的难度,使得全科牙医也能轻松开展正畸治 疗;更短的矫正时间和矫正频次能让诊所的椅位周转率更高,同时开展更多正畸治疗。

2.2. 竞争壁垒较高,时代天使和隐适美平分秋色

隐形矫治市场竞争格局集中,行业竞争壁垒较高。中国隐形矫治解决方案市场高度集中,就 达成案例而言,2020 年度“时代天使”和“隐适美”分别占领市场份额约为 41.0%和 41.4%, 其余市场参与者合计市场份额不足 20%。我们认为,市场竞争格局集中主要是因为行业竞争 壁垒较高,先发优势非常明显,主要体现在以下几个方面:

1) 数据壁垒:正畸效果的评估完全基于临床表现,临床数据的积累是必不可少的,行业龙 头爱齐科技累计案例超过 960 万,然而正畸的平均周期较长(2-3 年),新品牌的矫正效 果往往需要多年才能得到验证。

2) 工艺壁垒:隐形矫治器是融合生物力学、材料学、计算机科学等多个学科的产品,对工 艺的要求极高,先发品牌可以通过专利保护形成一定的工艺封锁,新品牌往往需要大量 摸索和优化,才有可能实现稳定的工艺输出。

3) 品牌壁垒:正畸讲究循证医学,在整个矫正过程中与临床医生的交互非常频繁,医生全 程参与矫治器的设计和定制,对于品牌的认知度和黏性相对较强,一旦形成用户习惯, 后发品牌很难打破这种竞争格局。

时代天使和隐适美平分秋色。爱齐科技(隐适美)是全球最大的隐形正畸龙头企业,其成立 于 1997 年,于 1999 年推出隐形矫治器知名品牌“隐适美”,不仅开创了隐形正畸的先河, 而且持续引领整个行业的发展。时代天使是国内隐形正畸行业的领军企业,专注于隐形正畸 技术研发以及隐形矫治器的生产及销售。时代天使和隐适美共同占据 82.4%的市场份额,两 者市占率上相差无几,市场处于双寡头垄断的竞争格局。

3. “产品+技术+生产+渠道”四轮驱动,长期成长路径可期

3.1. 产品矩阵完备,满足不同群体多样化需求

公司产品组合全面,持续推陈出新以挖掘多元客群。公司产品管线丰富,自 2006 年推出首 款隐形矫治器时代天使标准版后,又分别于 2016 年推出时代天使冠军版,2017 年推出 COMFOS,2019 年推出时代天使儿童版,旨在形成全面的产品组合。公司四款产品具有多 重特性,市场定位各不相同,同时配合一系列创新矫治器装臵与多功能服务平台,可覆盖不 同年龄段、不同消费能力客户群体的需求,扩大公司在行业内的影响力。

四款产品各有千秋,案例达成数目逐渐增长。公司四款产品各具特色:

(1)时代天使标准版 作为经典款,用于治疗多种错颌畸形,是公司的主打产品, 2020 年达成 73,200 例,受新 冠疫情影响案例数出现小幅下滑,预计随着疫情稳定,将重新恢复增长;

(2)时代天使冠军 版定位高端市场,能够处理更复杂的正畸病例,2020 年达成 32,000 例,同比增长 29.6%;

(3)COMFOS®一般用于普通错颌畸形治疗,面向具有轻微错颌畸形的青年群体,该业务 正处于高速增长期,2020 年达成 27,400 例,同比增长 90%;

(4)时代天使儿童版是专门针 对 6-12 岁儿童打造的综合隐形矫治解决方案,上市第一年便达成 2,200 例,2020 年达成 5,000 例,同比增长 127%。我们认为,公司完备的产品矩阵与已形成的市场竞争优势有利 于达成案例数的持续增长。

3.2. 技术储备全面,打造极致隐形矫治体检

公司致力于发展一流技术,持续建设跨学科平台。隐形正畸需融合临床口腔医学、生物力学、 材料科学、计算机科学等多学科技术,而上述技术的发展离不开基础科学的积累、大量数据 的支持以及持续的实践反馈,因此对市场进入者提出了很高的要求。公司强大的研发能力、 与顶尖高校或科研院所的合作平台成为保证隐形矫治系统先进性和有效性的基石,目前公司 已开发的专有技术及数据平台包括 master Force、master Control 及 master Engine,数字 化矫治方案设计与优化平台包括 A-Treat 与时代天使智美系统,多功能服务平台包括 iOrtho 与内臵模块 Make It(与所有主流口内扫描设备兼容)等,几乎覆盖到隐形矫治技术涉及的 全部领域。

master Force:生物力学系统助力产品设计,模拟仿真实现精准矫治。正畸治疗需要通过精 准施力来移动异位牙齿,master Force 作为全要素矫治生物力学模拟仿真系统,使用最先进 的计算机辅助工程技术帮助推进各项物理力学测试,其中包括矫治器材料的基本力学参数、 结构力学、力和力矩以及矫治器材料力学衰减。同时,master Force 进行的生物力学模拟能 够可视化呈现矫治受力情况及牙齿移动方向,从而精准预测矫治设计偏差并有针对性的进行 弥补。我们认为,无论是与传统矫治方法或其他隐形矫治方法相比,公司在生物力学领域的 数据与技术沉淀有利于为患者创造更加舒适且理想的矫治产品。

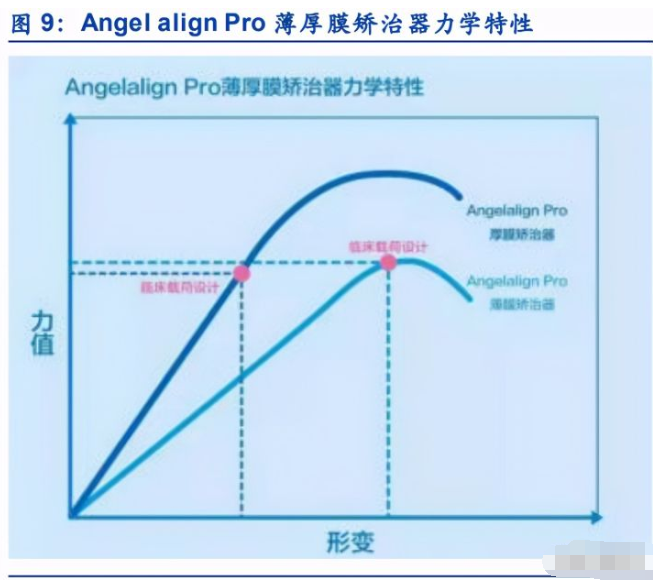

master Control:自适应高分子复合材料问世,催生新一代冠军产品。技术突破带来产品升 级,公司冠军版与经典版产品的升级均源于 master Control 平台研发的新一代高端聚合物材 料——master Control S。事实上,公司在 2016 年推出的第一代 master Control 材料与其他 受测矫治器材料相比,已体现出更强的力学性能、更好的耐受性能与更佳的弹性恢复性能。 研究发现,master Control 制成的矫治器在患者佩戴期间能够维持更恒定的力量,并能更精 准地贴合牙齿形态、附件及齿间隙,从而在治疗期间改进对牙齿移动的控制。

master Engine:临床数据平台编织信息网,牢牢把握数字化正畸新趋势。公司在强大的口 腔医学数据库基础上建立了人工智能多模式生物数据平台 master Engine,该系统可借助神 经网络的嵌入式深度学习系统及全周期人工智能生物仿生系统,实现多场景下的数据精准提 取与融合,以协助牙科医生的诊断与矫治方案设计,同时完成更全面、可靠及准确的临床信 息反馈,循环式推进方案的进一步改造或升级。公司近期基于 master Engine 还推出了智能 根骨系统,该系统可供牙科医生 360 度观察根骨的真实状态,获取有关牙冠及牙根移动的准 确数据,从而更好的评估病例、制定及修改治疗方案。我们认为,公司在国人病例数据方面 的积累为打造更适合国人的隐形正畸产品提供了得天独厚的优势,也将成为同类竞品较难超 越的数据壁垒。

3.3. 生产设施完善,规模化定制打破产能瓶颈

自动化生产线实现批量生产,保证定制矫治器符合患者要求。公司的主要生产设施位于中国 江苏省的无锡(惠山)生命科技产业园,总占地面积 9,000 平方米,并于 2017 年安装了第 一条自动化生产线。截至 2020 年,公司主要通过自动化生产线制造隐形矫治器,2019 年产 能达到 1,580 万个,同比增长 132%;2020 年产能达到 2,190 万个,同比增长 38.6%。公司 的批量定制流程主要分为四个主要步骤:基于已批准矫治方案对患者牙模进行 3D 打印、每 个牙膜通过热压成型用以矫治器生产、对矫治器进行修整与质检、利用自动分拣系统识别分 拣并包装成品运输给牙科医生。借助于软件解决方案、3D 打印、快速成型方法等智能制造 技术,公司已实现批量定制的规模化、高效化、智能化。

建成国内最大牙科 3D 打印基地,布局创美扩大产学研规模。公司使用 3D 打印技术生产一 系列模仿每位患者牙齿未来位臵的牙模,以生产个性化匹配的隐形矫治器。公司目前在无锡生产基地建成了中国最大的牙科 3D 打印基地,并部署牙科应用中最先 进的第四代 3D 打印机,同时设计了牙膜 3D 打印精度评估方法,开发基于六轴机器人的隐 形矫治器高精度切割技术,实现生产速度比行业平均水平提高约 25%至 50%。

3.4. 渠道资源丰富,持续服务临床医生

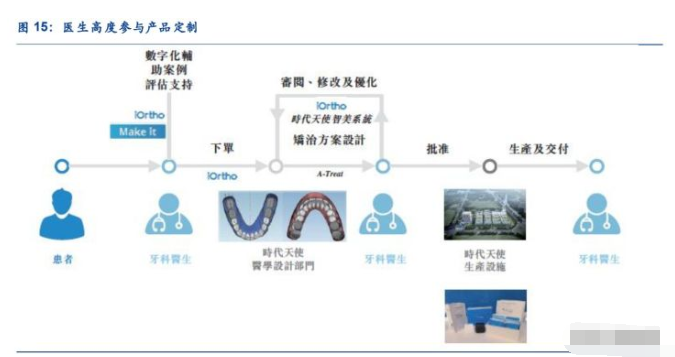

医生高度参与产品定制,形成天然客户黏性。公司服务流程可以简单总结为以下几个阶段:

(1)公司通过数字化系统辅助医生对患者进行初诊,获取商业化订单;

(2)医生根据患者 口腔扫描结果,向公司传递患者治疗数据;

(3)根据治疗数据制作三维数字模型,设计矫治 方案并传递给医生;

(4)医生审阅并确认最终矫治方案,向公司发送矫治器定制生产需求;

(5)患者佩戴矫治器,辅助医生完成后续跟踪和优化工作。在整个矫正方案实施过程中, 医生全程参与隐形矫治器的设计、优化、生产等整个定制过程,并在后续矫治过程中不断与 医学设计中心沟通交流,与厂家形成天然的客户黏性。

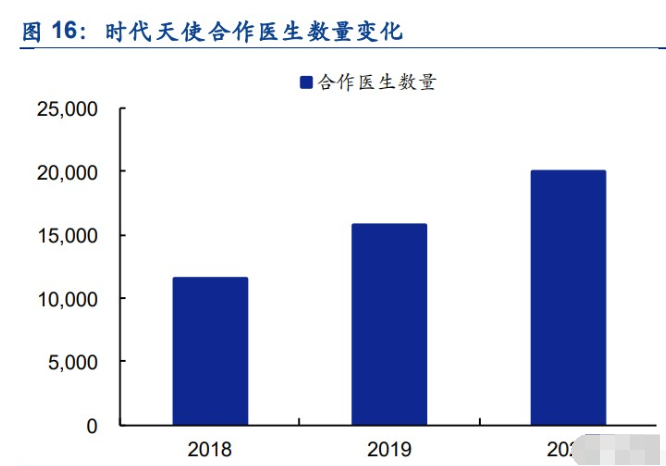

服务口腔医生,覆盖医生数量持续高增长。凭借得天独厚的先发优势以及长达十多年的经验 积累,时代天使持续为客户提供优质的产品和服务,品牌优势不断扩张,帮助公司迅速获取 医生青睐与信任,服务的牙科医生数量从 2018 年的 11,500 位提升至 2020 年的 19,900 位。 截至 2020 年 12 月底,公司共有 1,302 名员工,其中医学团队 372 人,占比为 29%左右, 主要辅助临床医生完成矫正方案的设计及优化,销售及营销 347 人,占比为 27%左右,主要 负责销售渠道的开拓及品象的宣传。

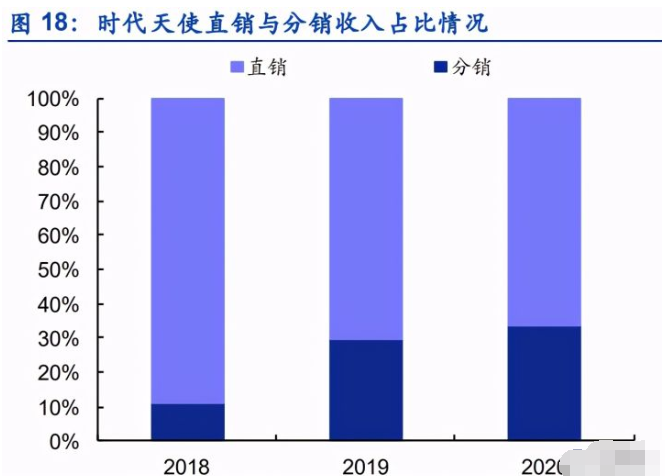

直销为主,分销为辅。公司目前实行以直销为主、分销为辅的销售模式,2018-2020 年,公 司直销收入占比分别为 89%、70%、66%。过去 3 年公司大力开拓分销渠道,分销商数量高 速增长,2018 年、2019 年、2020 年公司新增的分销商数量分别为 23 家、24 家、23 家。 截至 2020 年 12 月底,公司拥有 69 家分销商,覆盖全国 29 个省份,分销收入占比已经提 升至 34%左右。

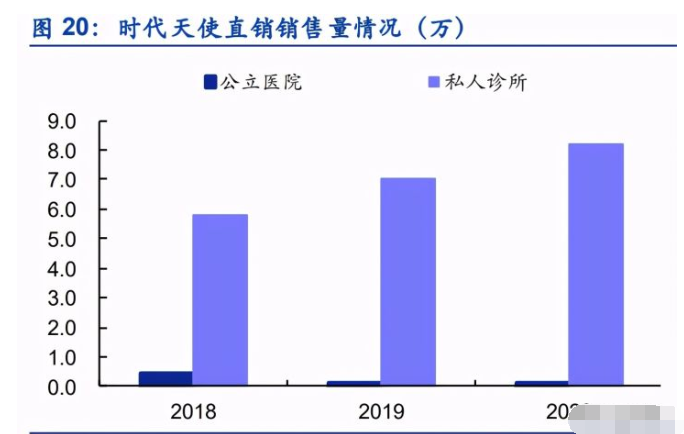

私人诊所为直销主要收入来源。在直销方面,公司组建了 230 名人员的专业销售团队,向公 立医院和私人诊所直接出售隐形矫治器产品及相关服务。从价格来看,近三年直销价格基本 稳定,针对不同的渠道终端采取不同的定价策略,2020 年公立医院平均售价为 1.12 万元, 而私人诊所平均售价为 0.80 万元。从销量来看,近三年公立医院销量略有下降,而私人诊 所销量则大幅提升,从 2018 年的 5.81 万例增至 2020 年的 8.22 万例。从销售额来看,2020 年私人诊所销售额高达 6.58 亿元,占直销整体销售额的 98%左右。

4. 财务分析:业绩持续高增长,规模效应初步显现

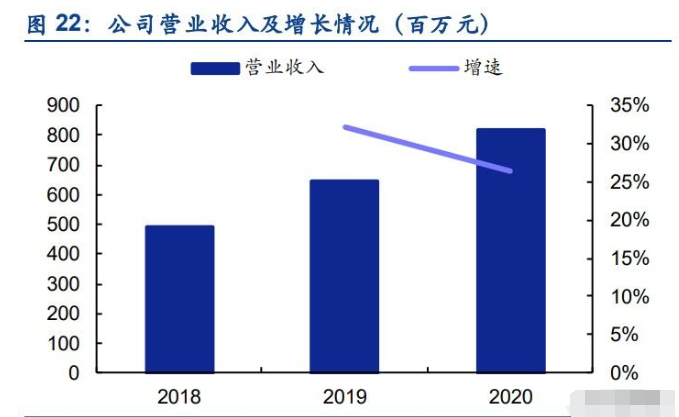

公司营业收入与净利润呈现高速增长趋势。2018-2019 年,公司业绩高歌猛进,营业收入从 4.88 亿元增至 6.46 亿元,同比增速达到 32.3%;经调整净利润从 0.92 亿元增至 1.30 亿元, 同比增速达到 41.1%。2020 年,公司不惧疫情影响业绩进一步提升,实现营业收入 8.17 亿 元,相比 2019 年增长 26.4%,经调整净利润 2.27 亿元,相比 2019 年增长 74.8%,未来公司高速增长趋势有望继续延伸。

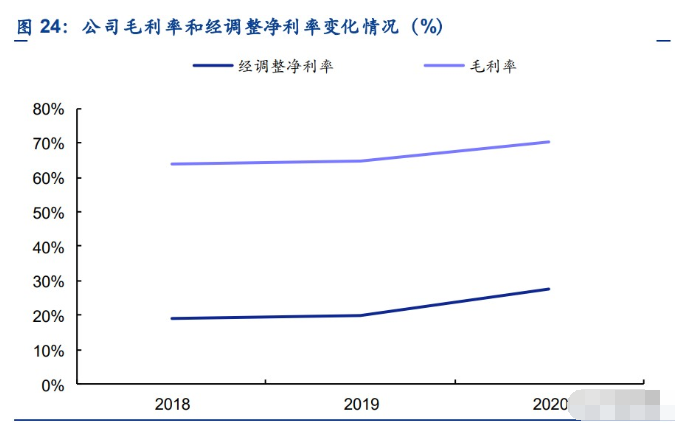

公司毛利率、经调整净利率稳健提升,规模效应显现。近几年,公司毛利率、经调整净利率 均维持在较高水平,呈现稳中有升态势。2018 年和 2019 年,公司毛利率分别为 63.8%、64.6%, 经调整净利率分别为 18.9%、20.1%。2020 年,公司毛利率和净利率均呈现出明显上升趋势, 其中毛利率高达 70.4%,较 2019 年提升 5.8pct;经调整净利率高达 27.8%,较 2019 年提 升 7.7pct。我们认为,随着公司的规模化经营,单位产能和产能利用率得到快速提升,产品 生产相关的原材料、耗材和员工成本相对缩减,毛利率、净利率有望持续提升。

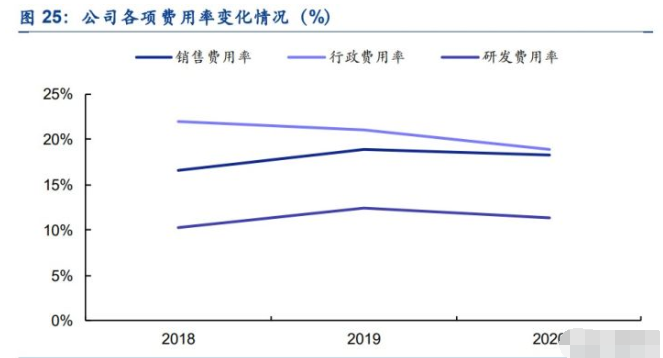

公司期间费用率情况稳中有降,规模化优势显现。公司期间费用率控制良好,销售费用率、 研发费用率和行政费用率基本保持稳定。公司销售费用率整体维持在 20%左右的水平,2019 年有所提升,主要与营销人员数量及薪酬增长有关。公司研发费用率整体维持在 10%左右的 水平,2019 年有所提升,主要与研发人员数量及薪酬水平增长有关。公司行政费用率整体 维持在 20%左右的水平,并呈现逐年稳定降低的趋势。随着业务体量的增长,公司规模化优 势逐渐凸显,各项期间费用占总收入的比例开始下降。2020 年的销售费用率为 18.2%,较 2019 年减少 0.8pct;2020 年的研发费用率为 11.4%,较 2019 年减少 1.1pct;2020 年的行 政费用率为 18.9%,比 2019 年减少 2.2pct。我们认为,未来公司规模的继续扩大将使得各 项费用占比维持稳中有降的趋势。

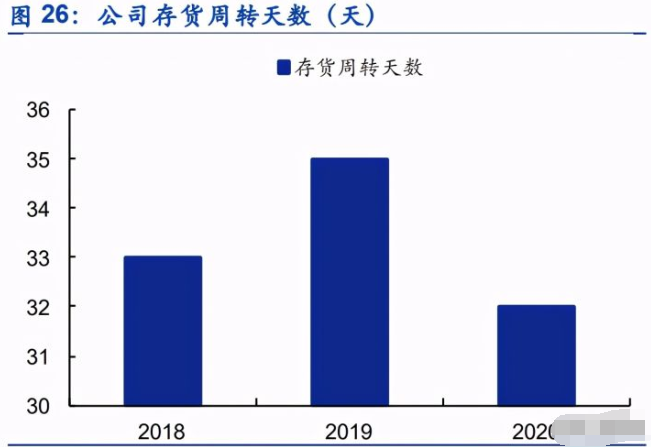

公司周转情况稳定,营运能力突出。2018 年和 2019 年,公司存货周转天数情况稳定,分别 是 33 天和 35 天。2020 年公司加强存货控制措施,优化存货变现速度,存货周转天数减少 至 32 天,总体表现出稳定健康的存货周转能力。2018-2020 年,公司应收账款周转天数由 41 天降至 30 天,表明公司对账期(下游客户)的把控能力较为突出。2018-2020 年,公司 应付账款周转天数从 37 天提高至 72 天,随着公司经营规模的扩大和市场地位的提升,对上 游供应商的议价能力显著增强。

:

公安备案号 51010802001128号

公安备案号 51010802001128号