-

紫光国微:特种芯片的龙头发行可转债募资15亿元能否扬帆起航

老范说评 / 2021-06-09 17:32 发布

近期炒得沸沸扬扬的芯片短缺价格暴涨、华为投资光刻机等事件无一不将矛头指向我国芯片事业的短板,高端芯片自主性过低,被国外卡着脖子喘不过气来,拿高端EUV光刻机来说,目前被荷兰ASML公司垄断,其实人家有意卖给我国,但是被老美拦腰截胡,ASML也是乖乖的不敢轻举妄动,还未实行就胎死腹中。紫光国微是我国特种芯片的龙头企业,6月8日发布公告计划发行可转债募资不超过15亿元用于新型高端安全系列芯片和车载控制器芯片研发及产业化项目、补充流动资金。该计划有助于紫光国微增强其高端芯片及车载芯片的竞争实力。让我们来简单地盘点一下紫光国微吧。

一、公司简介

紫光国微是紫光集团有限公司旗下的半导体行业上市公司。2005年上市,累计涨幅高达116倍,如果坚持持有应该说投资回报率很高了。控股股东是西藏紫光春华投资有限公司(占股比例为32.39%),公司主营业务是集成电路芯片设计与销售,压电石英晶体元器件的开发、生产与销售,LED蓝宝石衬底材料生产和销售。其中最赚钱的业务就是特种集成电路和智能安全芯片。几乎占到总营收的93%。

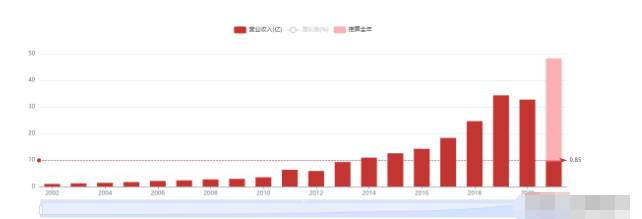

二、营业收入持续快速增长

紫光国微2002年到目前总体上呈正增长趋势,2002年营收0.98亿元,2020年营收32.7亿元,累计增长33倍。如此高的增长率一方面和公司本身经营有关系,另一方面主要和半导体行业的快速增长有关。分产品来看智能安全芯片增长约3%,而特种集成电路增长约55%,是毫无疑问的营收增长大户。

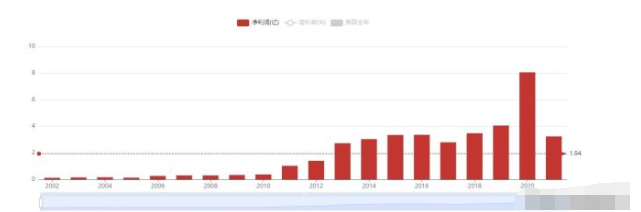

三、2020年净利润陡升

紫光国微净利润总体来说2002年到2010年处于低增长阶段,2011年到现在处于较快增长阶段,尤其2020年实现净利润8亿元,较2019年增长约一倍。

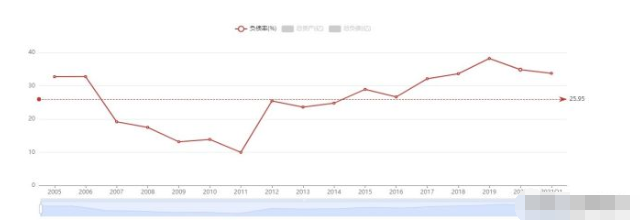

四、资产负债率先下降后上升

紫光国微2005年到2011年负债率不断下降,2011年最低达到10%,而后又不断上升,目前为33.75%。历史平均值为26%,相对而言处于较低的水平了。公司不会遇到什么太大的财务风险。速动比率为2.3,流动比率为2.8,账上货币资金充足达到12亿元。

五、毛利不断上升产品竞争力增强

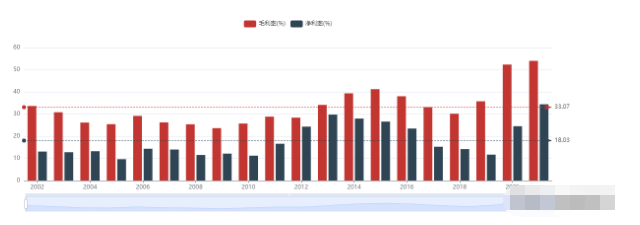

紫光国微从2018年开始连续三年毛利率不断走高,三年增长约80%。目前为54%。说明紫光国微整体在成本端控制得越来越好,毛利不断提升,这有助于提高产品竞争力,尤其特种集成电路未来大有可为。再随着此次募资15亿资金来提高研发能力和产能建设,必将给未来的高增长增添一份保障。

六、研发及人才投入充足

紫光国微2021年研发人员815人,占到员工总数的43%,研发投入6亿元,占营收的18%。如此高比例的研发人员占比还是相当给力的。

紫光国微的5G超级SIM卡于2019年12月份就正式上市了。近期中国移动预计近两年采购1.114亿张超级SIM卡,这对紫光国微来说是一个巨大的利好,2021年全球SIM市场规模将达50亿张,超级SIM卡的市场潜力巨大。另外就是紫光国微 专注智能安全芯片领域多年,市场份额稳居国内第一,全球第二。这两大业务将会助推其牢牢抓住这场芯片革命的优势,趁机做大做强。

:

公安备案号 51010802001128号

公安备案号 51010802001128号