-

同仁堂,500亿市值仍然被高估的原因

老范说评 / 2021-06-07 18:14 发布

由于最近一段时间中药行业受政策利好的因素,整个中药板块除了片仔癀之外,热度最高的当属是同仁堂这家企业了。

同仁堂的热度竟然能超越云南白药,这确实有点让人疑虑。不过仔细想了一下,导致同仁堂热度超越云南白药的原因估计有两点,一点是同仁堂的主打产品为安宫牛黄丸,片仔癀也有安宫牛黄丸,并且两者互为竞争对手;第二点是同仁堂今年股价涨幅竟然在80%左右,并且市值超越500亿,成为中药行业百亿市值第一家。

也许正是因为以上两点原因,导致了很多人对同仁堂给予厚望,再加上目前同仁堂的市值仅为500亿,市盈率也仅为40倍的原因,好像未来成长空间非常的大,值得投资。

但是,根据我今天对同仁堂年报的分析来看,我的结论与市场上其他投资者截然相反。我认为同仁堂未来的成长性仍然存在非常大的问题。尤其是当下10亿元的净利润真的不足以支撑500亿元的总市值。

主打产品心脑血管领域未来成长性令人担忧

同仁堂的主营业务主要分为医药工业和医药商业两大板块,医药工业和医药商业对企业业绩的贡献各占一半。

其中在医药工业板块业绩贡献的主要来源是安宫牛黄丸和同仁牛黄清心丸这两款心脑血管领域的产品。

也就是说,推动企业高成长和高竞争的产品一定是以上两款产品,然而,从最近几年企业的年报数据来看的,以上两款产品的市场竞争力确实出现了非常大的问题。一方面是市场份额占比下降,另一方面是成本居高不下。

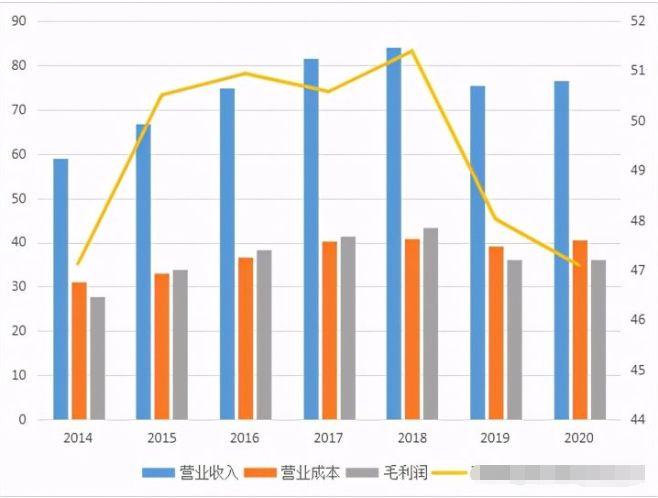

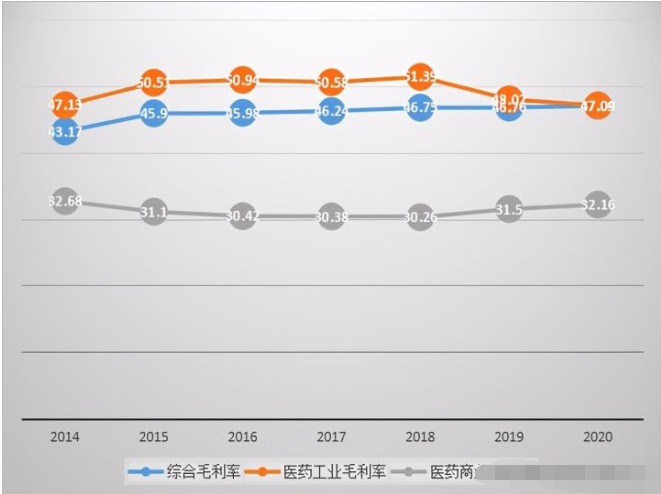

从上图企业医药工业板块毛利率变动情况,我们可以看到,同仁堂最近六年医药工业板块毛利率出现了大幅下滑。

而导致企业医药工业板块毛利率大幅下滑的原因主要是产品市场份额占比下降和成本上行压力加大。这可不得了,影响毛利率下降的两方面因素,同仁堂全部占有了。

那么是什么原因导致了同仁堂主打产品安全牛黄丸和同仁牛黄清心丸市场份额占比下降和成本上升呢?我认为有两方面的原因,一方面是原材料构成和品牌导致了销售者更青睐片仔癀的安宫牛黄丸,另一方面是企业的相对重资产模式导致了折旧成本是逐年增长,并且带来营业成本的上升。

首先看市场份额方面的影响。企业产品的市场份额占比情况,主要表现在营业收入,存货结构和份额,以及以存货为核心的营运资本这三个方面。

同仁堂医药工业的市场份额情况,我们可以非常清楚地从上图中看到,自从2018年达到营业收入新高之后,2019年和2020年连续两年下降。市场竞争空间挤压是非常的明显的。而导致企业市场份额被挤压的原因无非有两点,一点是企业产品不行,另一点是竞争者的产品较好。

而根据目前国内安宫牛黄丸主要生产商来看,生产安宫牛黄丸的企业主要有两家,一家是片仔癀,一家是同仁堂。那么是什么导致了同仁堂的安宫牛黄丸市场份额小于片仔癀的呢?我认为根本原因是原材料的问题,根据两家企业的年报披露来看,同仁堂的安宫牛黄丸原材料是人工,而片仔癀的安宫牛黄丸原材料是天然。

所以真是原材料的质量导致了同仁堂的安宫牛黄丸市场份额被片仔癀所挤压。也许到这里很多人会问,为什么同仁堂不使用天然原材料呢?答案是,天然原材料无论是从政策角度,还是从库存角度几乎被片仔癀所垄断。

在从同仁堂年报数据来看,企业的存货规模最近六年基本上在60亿规模左右。存货占总资产的比重较大。并且从企业的存货结构来看,库存商品占比达到了60%左右。这样的存货规模和结构,给我的印象是企业的存货卖不掉。

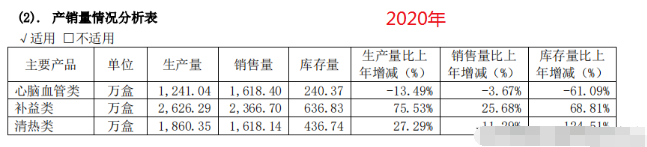

并且结合企业最近六年的产销情况来看,我认为企业的库存商品占比最大的是以心脑血管为核心的安宫牛黄丸和同仁牛黄清心丸。

这个我们可以直接从企业的年报数据产销分析中看出来。具体情况如下。

2015年心脑血管类总产量和总销量几乎平衡,库存量保持稳定,于此同时补益类在降低库存,生产量小于销售量。

2016年和2017年心脑血管类和补益类都开始扩产,库存大规模增长。而到了2018年之后,企业开始大规模降低心脑血管类的生产量,并且连续三年在心脑血管类进行处理库存。

所以,我们看到的是上图这样的,到了2020年企业在心脑血管类产品仍然在进行去库存,而补益类则明显地出现了扩产的趋势。

这也说明了企业在2018年之前由于大量在心脑血管类的扩产,导致了企业安宫牛黄丸和同仁牛黄清心丸出现了大规模库存积压的情况。所以,在此,我认为企业的库存商品应该大部分是心脑血管类产品。

同时企业在面对存货周转不起来的情况下,导致了企业的营运资本需求也是非常的大。根据这些年企业的年报数据来看,同仁堂的营运资本需求占营业收入的比重在40%左右。而如此大的营运资本需求主要是因为高存货规模所引起的。

其次看成本压力的影响。同仁堂主打产品毛利率下降的另一个原因是企业的刚性成本太大,导致了企业的成本控制难度较大。.

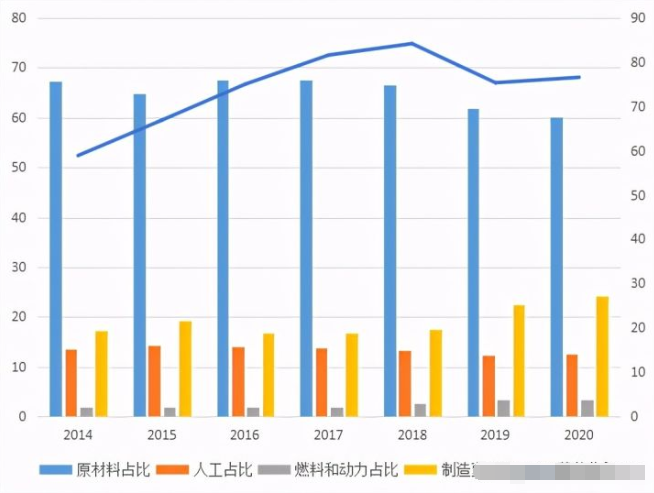

而企业的刚性成本主要来源于固定资产的折旧。而导致企业固定资产折旧如此多的原因是企业采用的是相对重资产的经营模式。

这个我们可以直接从企业年报中看到,同仁堂的非流动资产基本上全部是固定资产。正是由于企业的这种相对重资产的经营模式,导致了企业每年要计提折旧。在这样的刚性成本下,虽然企业的折旧占比总成本的比重较低,但是成本控制压力是非常的大,所以导致了企业医药工业板块在营业收入下降的情况下,成本并没有下降。

从上图企业医药工业板块营业收入和各项成本占比情况来看,随着企业医药工业板块营业收入的增减变动,原材料成本则出现了同步增减变动的情况,但是制造费用(主要是折旧)则出现了常年稳定增长的态势,这完全是因为企业相对重资产的经营模式所决定的。

所以,从同仁堂医药工业板块的现状和成长性来看,企业的医药工业板块未来成长前景是非常的不好,尤其是在面对成本上行压力,市场份额占比下降的情况下,医药工业板块我几乎是看不到前景。

医药商业板块成了平滑企业毛利率的驱动力

在面对企业医药工业板块前景黯淡,医药商业板块则成了企业平滑毛利率的手段,或者是医药商业板块则成了企业利润调节的手段。

从上图企业的毛利率变动趋势我们可以非常清楚地看到这一点结论。同仁堂的总体毛利率基本上是稳定在47%左右。在面对医药工业毛利率出现下降的情况下,企业的总体毛利率为什么会如此稳定呢?

根本的原因就是企业使用医药商业板块来平滑企业的总体毛利率,比较医药商业板块占营业收入的比重在50%。

所以,正是由于企业的医药商业板块占营业收入的比重较大,完全可以做到平滑企业总体毛利率,做到企业的总体毛利率稳定增长的情况。

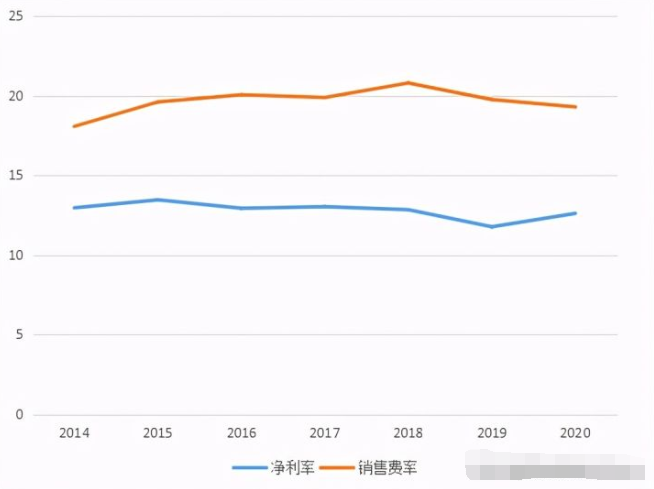

当然这样做的结果就是企业的净利率波动幅度相对较大,企业的三项费率波动幅度相对较大。因为医药商业板块盈利能力相对较低。在面对企业医药商业板块盈利能力相对较低的情况下,虽然平滑后的毛利率表现是非常的稳定,但是盈利能力则出现了较大的变化,而在盈利能力出现较大的变化情况下,只能通过三费率进行调节企业的净利润。

但是由于企业是相对重资产的经营模式的原因,企业的管理费作为一种固定成本很难进行调整,只能通过销售费用进行调整。所以,我们看一下下图企业的净利率和销售费率变化,上面的表述将会非常的清楚。

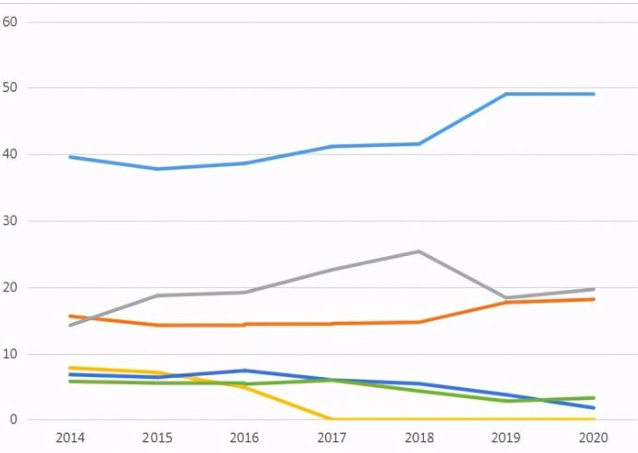

由于上图是线性图的原因,看起来也许不怎么明显,那么接下来我们重点看一下最近六年同仁堂的销售费构成情况。

从上图销售费的构成来看,职工薪酬属于刚性支出,呈现逐年稳定上涨的态势。运输费和会务费和企业的销售有关,基本上和营业收入走势相关。波动最大的是市场拓展费和广告费,这两项费用是企业进行净利润调节的主要手段。

分析结论

通过前面的分析,同仁堂的竞争力如何,成长性如何,我相信你已经非常的清楚了。对于一家核心产品市场份额受到挤压的企业来说,未来的成长前景是非常的不理想,那么在这样不理想的成长性前提下,我们很难给予企业较高的估值。

也就是说当下10亿元的净利润不足以支撑企业500亿元的市值,目前的同仁堂处于高估区间。当然这是从企业估值进行的价值分析。从短期角度来看的话,也许因为中药政策的利好,也许因为小市值的原因,也许因为私募大佬冯柳的买入都会出现上涨的格局。

然而这些交易的逻辑是短期炒作逻辑,并非价值投资思维,不是我的强项,所以,我也不会进行过多的讨论。

:

公安备案号 51010802001128号

公安备案号 51010802001128号