-

北方华创专题研究报告:国产设备龙头厂商,进入放量加速起飞

老范说评 / 2021-06-07 17:41 发布

一、北方华创:半导体设备全面布局,业绩快速增长

1.1 国内领先的半导体高端装备及一体化解决方案供应商

国内领先的半导体高端装备及一体化解决方案供应商。北方华创是由七星电子和北方微 电子战略合并而成。其前身为 2001 年 9 月成立的北京七星华创电子股份有限公司。公 司深耕于芯片制造刻蚀领域、薄膜沉积领域近 20 年,现已成为国内领先的半导体高端工 艺装备及一站式解决方案的供应商。公司主营半导体装备、真空装备、新能源锂电装备 及精密元器件业务,为半导体、新能源、新材料等领域提供解决方案。公司现立足四大 产业制造基地布局,实现了营销服务辐射欧、美、亚等全球主要国家和地区,致力于成 为国际领先的高端电子工艺装备和精密电子元器件服务商。

公司发展主要经历 3 个阶段:

(1)2001-2010 年,初创探索阶段:2001 年七星电子、北方微电子先后成立,其中七星 电子以七星集团为主发起人发起设立,设立时主营半导体装备及精密电子元器件业务; 北方微电子由北京电控联合七星集团、清华大学、北京大学、中科院微电子所和中科院 光电技术研究所共同出资设立,主营高端半导体装备业务。2010 年登陆深交所主板,同 年公司成为国家“02 专项”的主要承担单位之一。

(2)2011-2017 年,快速成长期:2015 年,公司开启七星电子与北方微电子重组,次年 8 月战略重组完成;同年引进国家集成电路产业基金、京国瑞基金等多方战略投资者, 跨越式成长为国内规模最大的高端半导体设备公司。2017 年正式更名为北方华创,形成 北方华创微电子、北方华创真空、北方华创新能源和北京七星精密电子四家全资子公司 构成的业务结构。

(3)2018 年至今,内生外延扩版图,向高端设备进军:2018 年北方华创微电子收购美 国 Akrion Systems LLC 公司收购业务,进一步丰富了高端集成电路设备产业线;2019 年 10 月,公司定增募资加码高端集成电路研究和高精密电子元器件研究项目;2020 年 收购北广科技射频应用技术相关资产,提升射频应用技术水平,进一步增强半导体装备 技术开发及应用能力。

1.2 半导体领域全面布局,前道工艺覆盖广泛

半导体装备、真空装备、新能源锂电装备及精密元器件构成公司四大核心事业集群。公 司业务范围广泛,主要产品可分为电子工艺装备和电子元器件,其中电子工艺装备为营 收主要来源,依据应用领域可划分为半导体装备、真空装备及新能源锂电装备三大类。

1)半导体装备,2020 年收入占比约 69%,经营主体为全资子公司北方华创微电子,主要 包括刻蚀设备及薄膜设备(PVD、CVD)、氧化/扩散炉、清洗/退火等设备品类,可广泛应 用于集成电路、先进封装、LED、光伏、MEMS 等多领域。

2)真空及新能源设备,2020 年收入占比约 12%,其中真空装备经营主体为全资子公司北 方华创真空,主要包括真空热处理设备、气氛保护热处理设备、连续式热处理设备和晶 体生长设备四大类产品,可广泛应用于新能源、新材料、真空电子、航空航天和磁性材 料等领域,新能源设备则主要为二次电池制造设备,经营主体为北方华创真空子公司北 方华创新能源。

3)精密元器件,2020 年收入占比约 21%,主要包含精密电阻器、钽电容器、石英晶体器 件、微波组件、模块电源、混合集成电路等,广泛应用于自动控制、电力电子、精密仪 器仪表、铁路交通等领域。

半导体设备领域全方位、平台化布局,覆盖除光刻外全部前道工艺。公司旗下的半导体 设备均为 100%自主研发,品类国内最为完备,覆盖了刻蚀机、PVD、CVD、ALD、氧化/扩 散炉、退火炉、MFC、清洗机等前道工序所需的大部分核心设备,批量进入国内集成电路 及 LED、MEMS、光伏等泛半导体领域生产线,部分产品成为国内龙头厂商量产线 Baseline 机台。公司刻蚀机、PVD 等设备持续突破,部分先进工艺设备已完成验证,成熟工艺设备 的新工艺应用产品相继进入客户产线验证或量产,不断收获重复采购订单;光伏、第三 代半导体设备等产品也相继推向市场,实现批量供应、快速成长。

客户方面,公司基本覆盖各产业链龙头,市场占有率随技术突破和产品矩阵完善而不断提升。集成电路领域,公司产品成功进入如中芯国际、长江存储、武汉新芯等国内集成 电路主流厂商量产产线,28 纳米 HardmaskPVD、Al-PadPVD 设备进入国际主流供应链 体系;LED 领域拥有三安光电、华灿光电等优质客户,并针对 Mini/Micro-LED 两种不同 技术路线均展开布局;显示面板领域客户包括全球行业龙头京东方,且公司已已布局 OLED、硅基 OLED 等方向;光伏领域,公司为隆基股份等硅片、电池线核心装备的主要供 应商。

1.3 国资背景,股权激励凝聚人心

北京电控为控股股东和实控人,股权结构集中且稳定。北京电子控股有限责任公司(简 称“北京电控”)直接持有公司股份 10.47%,通过其全资子公司北京七星华电科技集团 有限公司(简称“七星集团”)间接持股 35.89%,因此合计持股 46.36%,为公司控股股 东及实际控制人,其实控人则为北京市国资委。此外,国家集成电路产业投资基金持股 7.92%,为公司第三大股东。公司股权结构较为集中且国资背景深厚,有利于保障长期稳 定的发展。

股权激励调动积极性,绑定核心人才。2018 年 7 月,公司作为北京市首家国有控股上市 公司股权激励试点企业以“2 年锁定期+3 年行权期”的机制,实施一期股权激励;2019 年,二期股权激励落地,2020 年公司分别向集团高管团队及所属子公司高管、业务负责 人共87人及公司核心技术人员和管理骨干354人合计授予447万股限制性股票和448.50 万份股票期权。公司以更具针对性和更强绑定的长效激励,调动激励对象的积极性和创 造性,维护核心团队稳定,核心人员流失率从 15%大幅降至 2%以下,保障企业稳定增长。

优化管理机制,推行职业经理人制度。2018 年,子公司北京北方华创微电子装备有限公 司先行试点职业经理人制度,2019 年北集团全部高管取消行政级别,人事档案实现市场 化管理,2020 年 10 月,集团子公司实现职业经理全级次覆盖,全面推行职业经理人制 度,推动公司经营更加灵活高效。

1.4 20Q4/21Q1 收入高速增长,盈利能力逐步提升

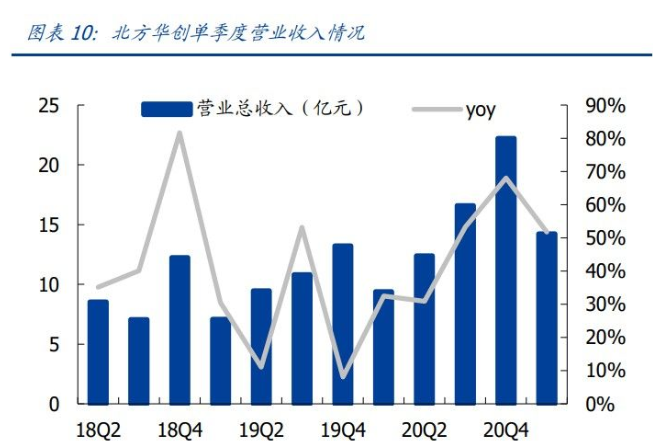

半导体设备领域持续开拓,市占率不断提升,业绩逐年稳步增长。近年来伴随国内半导 体及泛半导体制造产业加速发展,同时公司持续推动技术升级、完善产品矩阵、提升竞 争力,进而实现业务规模快速扩张,2015-2020 年营收 CAGR 达 47.94%,归母净利润 CAGR 高达 69.26%。其中 2020 年公司实现营业收入 60.56 亿元,同比增长 49%;实现 归母净利润 5.37 亿元,同比增长 74%,位于此前预告期间 4.6~5.8 亿元中枢偏上,公 司加强新品研发、市场拓展,落地股权激励,全年设备和电子元器件均实现较大增长。

单季度经营表现可观,21Q1 保持继续增长趋势,盈利能力逐步提升。公司 2020Q4 单 季度营收 22.20 亿,同比增长 68%,归母净利润 2.1 亿,相比去年同期增幅达 134.65%,考虑股权激励费用 3 亿左右于四季度计提,单季度经营表现可观。21Q1 实现营业收入 14.23 亿元,同比增长 51.7%,实现归母净利润 7290 万元,同比增长 175.3%,保持继 续增长趋势,盈利能力逐步提升。

高强度研发投入夯实技术实力。“一代技术、一代工艺、一代设备”,集成电路产业的发 展依赖于装备的不断更新换代,公司始终保持高强度的研发投入力度,重视对技术人才 的培养和激励,在高端装备技术上加速追赶国际主流水平,2020 年公司研发支出 16.08 亿元,占营收比重达 26.55%,截至 2020 年末,公司累计申请专利 5141 项;累计授权 专利 2894 项;2020 年研发人员达 1415 人,占总员工人数比重 23.67%。

定增接连落地稳步推进扩产能,扩大竞争优势。2020 年公司资本开支迅速增长,达到 6.683 亿元,同增 290.5%,主要系公司发力高端设备,扩产项目持续推进所致。2019 年 公司定增募集资金 20 亿元加码高端装备研发及高精密电子元器件扩产,其中 17.8 亿元 投向“高端集成电路装备研发及产业化项目”,目标所指先进工艺关键集成电路装备的研 发和产业化,2020 年,高精密电子元器件产业化基地扩产项目厂房建设完成,并交付使 用。

高端集成电路装备研发及产业化项目各项工作有序进行,集成电路装备创新中心楼 主体结构完成封顶,将于 2021 年竣工并交付使用。2021 年,公司计划通过非公开发行 方式再募资 85 亿元投入“半导体装备产业化基地扩产项目(四期)”、“高端半导体装备 研发项目”和“高精密电子元器件产业化基地扩产项目(三期)”的建设,进一步提升现有高端集成电路设备的产业化能力,巩固主营业务的竞争优势,非公开发行项目尚待中 国证监会核准批复。

二、全球设备市场增长超预期,国产替代需求加速

2.1 下游资本开支大幅提升,全球设备市场增长超预期

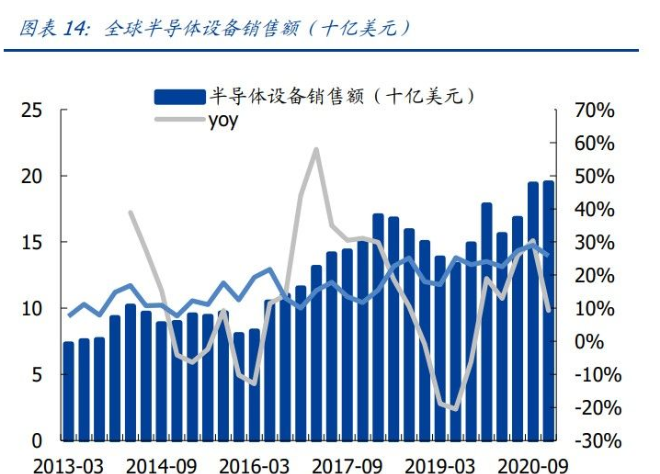

2020 年全球半导体设备市场激增至 712 亿美元,创下历史新高,大陆占比升至 26%。 2017 年,存储厂商的大幅资本开支推动半导体设备迎来巨大需求,且这一势头一直延续 到 2018 年上半年。但随后,产能过剩致使存储市场走低,叠加上半年整体半导体行业景 气度不佳,虽然下半年随着行业景气度恢复,以台积电为代表的晶圆厂陆续调高资本开 支大幅扩产,2019 年全年半导体设备需求同比仍回落 7.6%。2020 年伊始,中国和其他 各地先后受疫情影响,但存储行业资本支出修复、先进技术投资叠加 5G 带来的下游各 领域强劲需求,SEMI 统计 2020 年全年设备市场同比增长 19%至 712 亿美元,大超协 会此前指引,并创历史新高,中国大陆地区凭借 187.2 亿美元(+39%)成为了半导体 制造设备的最大市场。

北美半导体设备厂商月销售额突破 30 亿美金,接连创新高。通过复盘半导体行业景气 周期历史,我们认为北美半导体设备厂商月销售额对于全球半导体行业景气度分析具有 重要意义,北美半导体设备销售额水平通常领先全球半导体销售额一个季度。2021 年 1 月,北美半导体设备厂商月销售额首次突破了 30 亿美金关口,达到了 30.4 亿美金,同 比增长 29.9%,此后 3 月率创新高,4 月达到 34 亿美金。

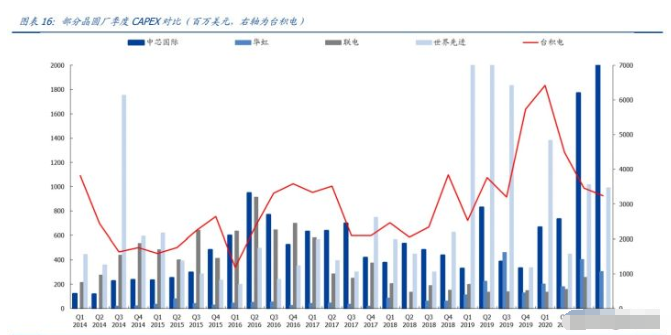

Capex 进入上行期,台积电、中芯国际纷纷增加资本开支。台积电率先推进大幅资本开 支提升,推进先进制程应用。台积电 2018 年资本开支 104 亿美元,2019 年提升至 148 亿美元,2020 年资本支出 172 亿美元,2021 年最新资本开支 300 亿美元,未来三年资 本开支共达 1000 亿美元。中芯国际 2019 年资本开支 22 亿美元,2020 年上升至 43 亿 美元,并且预期 2021 年资本开支 43 亿美元。

未来两年全球晶圆厂设备开支持续增长。疫情对全球半导体行业带来深远影响。需求端, 居家及远程办公带来笔电等消费电子需求激增,此外全球正步入第四轮硅含量提升周期,服务器、汽车、工业、物联网等需求大规模提升。供给端,全球晶圆厂 2015-2019 年产 能投资(不含存储)尤其是成熟制程扩产不足,疫情短期导致供应链中断,及地缘政治 不确定性加剧供需失衡。2020 年开始,全球领先的晶圆厂纷纷加速扩产提升资本开支, 预计未来两年将进行大规模的半导体设备投资,2021、2022 年晶圆厂前道设备支出将保 持 16%、12%的同比增速。

2.2 全球市场受海外厂商主导,前五大厂商市占率较高

全球设备五强占市场主导角色。全球设备格局竞争,主要前道工艺(刻蚀、沉积、涂胶、 热处理、清洗等)整合成三强 AMAT、LAM、TEL。另外,光刻机龙头 ASML 市占率 80%+; 过程控制龙头 KLA 市占率 50%。ASML、AMAT、LAM Research、TEL、KLA 五大厂商 2019 年半导体设备收入合计 472 亿美元,占全球市场约 78%。

设备国产化率较低,海外龙头垄断性较高。我国半导体设备市场仍非常依赖进口,从市 场格局来看,细分市场均有较高集中度,主要参与厂商一般不超过 5 家,top3 份额往往 高于 90%,部分设备甚至出现一家独大的情况,目前国内厂商目标市场主要是国内晶圆 厂需求,尤其是内资投建的需求。

制程越高,设备投资额占比越高。设备投资一般占比 70~80%,当制程到 16/14nm 时, 设备投资占比达 85%;7nm 及以下占比将更高。光刻、刻蚀、沉积、过程控制、热处理 等均是重要投资环节。

2.3 国内需求爆发,国产替代进展加速

2020 年中国大陆成为全球最大半导体设备市场。根据 SEMI,大陆设备市场在 2013 年 之前占全球比重为 10%以内,2014~2017 年提升至 10~20%,2018 年之后保持在 20% 以上,份额呈逐年上行趋势。2020 年,国内晶圆厂投建、半导体行业加大投入,大陆半 导体设备市场规模首次在市场全球排首位,达到 181 亿美元,同比增长 35.1%,占比 26.2%。2021-2022 年,存储需求复苏,韩国领跑全球,但大陆设备市场规模仍将保持 在约 160 亿美元高位。

我国半导体设备市场仍非常依赖进口,目前国内厂商目标市场主要是国内晶圆厂需求, 尤其是内资投建的需求,潜在收入目标空间较大。

中芯国际持续扩产成熟制程。SMIC 持续大力扩产,根据公司扩产规划,2020 年增加 3 万片 8 寸产能、2 万片 12 寸产能,以及 1.5 万片 FinFET 产能;根据公司第四季度财报 电话会议,2021 年继续增加 4.5 万片 8 寸产能、1 万片 12 寸产能。针对 28nm 及以上 项目,2020 年 7 月底,中芯国际公告拟在北京扩产 12 寸晶圆产能,首期计划投资 76 亿 美元,最终形成约 10 万片 12 寸月产能。2021 年 3 月,公司公告扩产深圳 12 寸晶圆, 计划投资 23.5 亿美元,2022 年开始生产,最终实现 4 万片 12 寸月产能。

大陆 12 寸晶圆厂建厂潮带动设备需求持续增长。生产效率及降低成本因素推动下,全 球 8 寸扩产放缓,12 寸晶圆厂扩产如火如荼。2020 年以来,国内 12 寸晶圆厂遍地开 花,除中芯国际外,闻泰、格科微等公司纷纷计划建设 12 寸晶圆厂,粤芯半导体、华虹 无锡等 12 英寸生产线陆续建成投产。根据 SEMI,2019 年至 2024 年,全球至少新增 38 个 12 寸晶圆厂,其中中国台湾 11 个,中国大陆 8 个,到 2024 年,中国 12 寸晶圆产能 将占全球约 20%。大量晶圆厂的扩建、投产,将带动对上游半导体设备的需求提升,更 有望为国产化设备打开发展空间。

三、半导体设备全面布局,细分领域多点开花

北方华创布局刻蚀、薄膜、清洗、炉管四大类半导体制造设备,具有对应的硬件和工艺 解决方案,囊括集成电路、先进封装、半导体照明、微机电系统、功率半导体等八大应 用。公司拥有国际先进的研发测试平台,高效专业的精益制造体系,健全的现代化质量 管理体系。

产品端具有 6 大优势:

(1)优化传输效率,较竞品大幅提高。

(2)降低颗粒 污染,减少工艺腔内零件。

(3)多种腔体集成 PVD/ALD/CVD。

(4)封装行业 8/12 寸兼 容。

(5)优化耗材材料,大幅度降低耗材成本。

(6)节省制程步骤,可帮助客户提高产品 性能。

3.1 刻蚀设备:国内领先,重点布局金属及硅刻蚀

刻蚀是用化学、物理、化学物理结合的方法有选择的去除(光刻胶)开口下方的材料。 被刻蚀的材料包括硅、介质材料、金属材料、光刻胶。刻蚀是与光刻相联系的图形化处 理工艺。按工艺可分为湿法刻蚀及干法刻蚀。

刻蚀设备市场在晶圆设备的比重不断提升,2017 年成为占比最高的设备,重要性不断 增强。2011 年以来,刻蚀在晶圆设备的占比从 11%逐渐提升到 20%。刻蚀设备市场基 本是干法刻蚀设备,其中介质刻蚀和硅/金属刻蚀各占约一半,公司重点布局金属刻蚀和 硅刻蚀设备工艺,截至 2020 年底 lCP 刻蚀机已完成 1000 腔交付,应用覆盖集成电路、 LED、先进封装、功率半导体、MEMS、化合物半导体、硅基微显等多个领域。

刻蚀机领域国内领先,金属刻蚀 8 英寸打破国外垄断,12 英寸突破 28nm 以下制程。 2017 年公司 8 英寸铝金属刻蚀机进入国内主流代工厂生产线,独特的腔室结构和温度 控制设计,可大幅提升了设备的稳定性、重复性和生产工艺水平,打破了国际厂商长期 垄断 8 英寸刻蚀机的局面;同时公司推出 12 英寸 TiN 硬掩膜刻蚀机,可应用于 28-14nm 逻辑制程中。2016 年自主研发的国内首台应用于 14nm 制程的 ICP 刻蚀机 NMC612D 进入上海集成电路研发中心,正式迈入 14nm 刻蚀工艺。

3.2 薄膜沉积生长设备:国产高端领域最高水平,下游导入持续推进

薄膜生长:采用物理或化学方法使物质附着于衬底材料表面的过程,常见生长物质包括 金属、氧化物、氮化物等不同薄膜。根据工作原理不同,薄膜沉积生长设备可分为:物 理气相沉积(PVD)、化学气相沉积(CVD)和外延三大类。

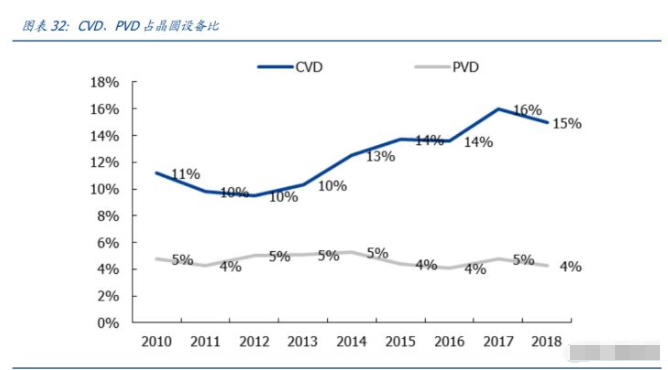

2018 年薄膜沉积设备达到 132 亿美元,占晶圆设备约 22%。薄膜设备中,CVD 使用 越来越广泛。2018 年晶圆设备市场,沉积设备占比为 22%,CVD 占 15%,PVD 占 4%, 其他还有 ECD、MOCVD、SOD、外延等。薄膜沉积中 84%是 CVD;CVD 中 82%是非管 式 CVD;Nontube CVD 中最主流的设备是等离子体 CVD、LPCVD、ALD 等。

国产高端集成电路 PVD 薄膜工艺最高水平,公司多项产品进入国际供应链体系。公司 PVD 产品布局广泛,近几年陆续推出了 TiN PVD、AIN PVD、Al Pad、ALD 等 13 款自主研发 的 PVD 产品并成功产业化,可应用于集成电路、先进封装、LED 等领域。公司自主设计 和生产的 exiTin H630 TiN 金属硬掩膜 PVD 系统是国内首台专门针对 55-28nm 制程 12 寸金属硬掩膜设备。该设备的研发和量产实现了我国高端集成电路 PVD 设备零的突破和 技术跨越,也成为国内首台 28nm 工艺后段金属布线硬掩膜标准制程机台;核心技术和 工艺参数与国际最先进的竞争对手在客户端的表现一致,甚至优于竞争对手。

2016 年, 公司 28nm/12 英寸晶圆生产的 TiN Hardmask PVD 进入国际供应链体系;2017 年公司 紧随市场需求,更新设备工艺,推出适用于 28-14nm 制程的大马士革工艺的 exiTin H430 TiN Hardmask PVD 系统。

LPCVD 设备在半导体薄膜淀积中应用最为广泛,具更低成本及更优性能。该工艺是通 过将反应器内进行沉积反应时的操作压力降低的一种 CVD 反应。和常压的 CVD 相比, LPCVD 设备有更低的综合成本、更高的产能和更好的薄膜性能。北方华创先后推出 THEORIS 302 LPCVD、HORIS L6371 多功能 LPCVD 等多个系列产品。目前有部分产品 已经在国内先进工艺生产线实现突破,未来市场可期。

PECVD 设备是一种低温淀积薄膜的设备,主要应用于光伏领域。其在晶硅太阳电池的 实际生产中具有十分重要且广泛的应用。目前市场上 90%以上的太阳能电池都是晶体硅 材料制造而成,制造高效、低成本的晶硅电池对于大规模的利用太阳能发电有着十分重 要的意义。以公司推出的 HORIS P8571A PECVD 设备为例,单台设备产能可以满足 1 条 标准生产线的需求。这不但有助于节省电池产线的占地面积,还能有效降低产品成本。

公司产品技术上不断突破,下游导入持续取得新进展:

铝衬垫(Al Pad)PVD 60-28nm 导入武汉新芯等,14nm 加速验证。公司于 2015 年初推出 eVictor A830 Al Pad 物理气相沉积系统(配置 8 个工艺模块,可据客户需 求多样化配置)。该设备目前已进入武汉新芯等国内、国外一线厂商,被应用于 60- 28nm 制程产线,且 14nm 产线正加速验证。

12 英寸氮化硅沉积设备导入下游龙头企业。2020 年 4 月 7 日,北方华创 THEORIS SN302D 型 12 英寸氮化硅沉积设备 Move in 国内集成电路制造龙头企业。该设备的 交付,意味着国产立式 LPCVD 设备在先进集成电路制造领域的应用拓展上实现重大 进展。

3.3 氧化/扩散/退火设备:深耕数十年,打破垄断,行业领先

扩散(Diffusion):通过高温热处理作用将扩散源(固态源、液态源、气态源等)扩散 到圆片衬底上,也称为热扩散。扩散工艺设备简单、扩散速率快、掺杂浓度高,但扩散 温度高、控制精度低,离子注入出现逐渐被其替代。

离子注入(Ion Implantation):使具有一定能量的带电粒子(离子)高速轰击硅衬底 并将其注入硅衬底的过程。优点:温度较低、准确控制浓度和深度、重复性好。离子注 入过程会造成晶格损伤,所以需要 RTP。

北方华创在扩散工艺制程深耕数十年,研发能力行业领先,产品覆盖面广,多年来在氧 化炉、退火炉方面取得诸多成就。

立式氧化炉:打破国外垄断,陆续导入中芯、武汉新芯、长江存储等。自 2015 年起,北 方华创前身-七星电子在国家科技重大专项支持下,承担了 12 英寸立式氧化炉的研制任 务。公司自主研制成功,打破了长久以来的国外垄断局面。该设备先后通过中芯国际 90nm、65nm、45nm、28nm 生产线的工艺验证;设备关键工艺指标、可靠性、安全性 均达到国际同等设备技术水平,并实现产品系列化。2016 年公司新一批 12 寸立式氧化 炉顺利搬入中芯国际北京 28 纳米生产线,随后陆续进入上海华力、武汉新芯等集成电路 生产线;2017 年,THEORIS 系列 12 英寸立式氧化炉搬入长江存储生产线,应用于 3D NAND Flash 制程,扩展了国产立式氧化炉的应用领域。2018 年公司 8 英寸立式氧化炉 中标国内 8 英寸集成电路特色工艺线项目,获得批量订单。

公司卧式扩散炉实现系统闭管,广泛用于半导体及光伏领域。北方华创利用数十年的扩 散炉研发经验和工艺积淀,自主研发 HORIS 卧式扩散炉系统,可满足干氧/湿氧/氢氧合 成氧化、扩散、退火、推进、合金和预沉积等多工艺流程,成功实现了系统的闭管形式; 该设备可满足客户对卧式扩散炉制造技术在高产能、精准温度控制、稳定可重复反应室 压力等技术方面要求,已被广泛应用于国内外各大半导体和光伏生产线。立式炉热处理 工艺方面,公司于 2017 年成功研发出 LA 低氧/微正压协同控制技术,属业内首创。该 技术是立式炉系列设备的关键性指标,可有效提高工艺质量,也充分证明了公司研发创 新能力。

高效电池解决方案-低压扩散炉快速渗透,备受全新产线和升级产线青睐。北方华创历经 多年研发周期,逐步导入大规模使用并成为国内市场主导厂商。该产品具有光电转换效 率更集中、方阻均匀性更好、能耗更低等优势,适合用于制造 PERC、N-PERT、黑硅、N 型 双面、IBC 等新型高效电池;加工过程中工艺时间更短,水电气消耗更低,逐渐成为新上 产线和传统常压扩散工艺升级改造的优选方案,产品远销海内外。

单片退火设备居行业领先地位,Booster A630 率先导入上海华力,陆续交付中芯等。公 司的 THEORIS 系列立式退火炉可提供高精度的温度控制算法、严格的金属控制指标以及 稳定的传输控制系统等解决方案,被广泛应用于 28nm 及以上的集成电路、先进封装领 域。公司自主研发的 Booster A630 单片退火设备于 2017 年,成为首台搬入上海华力微 电子二厂的高端电子工艺装备,用于 28 纳米工艺制程;先后进入中芯国际、华力微电子 等国内主流集成电路制造厂商生产线,参与验证及生产,累计流片数量逾 60 万片;2019 年公司又成功研发 SiC-650 系列兼具退火、氧化工艺于一体的高温炉,可适用于 SiC 基 功率器件制造中的高温工艺环节。

打破国外垄断格局,3D NAND 热处理设备市占率稳增。根据 Gartner 数据显示,2018 年全球半导体热处理设备市场规模为 15 亿美元,主要被 Applied Materials、TEL、Hitachi Kokusai Electric 三家公司垄断,但大陆市场的高端垄断格局正被北方华创打破。北方华 创在国内客户中份额稳步提升。

3.4 清洗设备:整合 Akrion,多品类延展布局

清洗机是将晶圆表面上产生的颗粒、有机物、自然氧化层、金属杂质等污染物去除,以 获得所需洁净表面的工艺设备。从工艺应用上来说,清洗机目前已广泛应用于集成电路 制造工艺中的成膜前/成膜后清洗、等离子刻蚀后清洗、离子注入后清洗、化学机械抛光 后的清洗和金属沉积后清洗等各个环节。

升级方向:高效且无损。在过去的 25 年中,随着制程升级,晶圆湿法清洗变得越来越复 杂和高效。清洗需要强力有效,还要减少对晶圆表面的损伤。

清洁步骤占半导体工艺所有处理步骤 1/3,最多已经达到 200 次。几乎所有制程的前 后都需要清洗环节。

北方华创拥有多种类型的单片清洗设备和槽式清洗设备,可广泛应用于集成电路、半导体照明、先进封装、MEMS 和功率器件、微机电系统、化合物等多个领域。

集成电路领域:铜互连清洗机 Saqua 系列支持 28nm 工艺,已获得下游重复订单。公 司自研 12 英寸单片清洗机覆盖芯片制程中的预清洗、再生清洗、铜互连后清洗和铝垫清 洗工艺。其中,公司最具代表性的铜互连清洗工艺产品——新代 Saqua 系列单片清洗机 综合性能已达到国际同类产品先进水平,28 纳米工艺制程设备获得市场广泛认可。该系 列单片清洗机兼具通孔/沟槽刻蚀后清洗、衬垫去除后的清洗等多种工艺,支持多任务并 行处理,可更大程度提高产能。截止 2017 年 1 月,北方华创公司 Saqua 系列 12 英寸清 洗机在中芯国际已完成 52 万片生产线流片。同年 2 月,Saqua 系列 12 寸单片铜互连清 洗机获得客户二次订单,进入中芯国际 B2 芯片生产线。

重磅推出 Excor D630,二氧化硅干法清洗技术取得新突破。2019 年 3 月,公司推出可 应用于集成电路领域干法清洗二氧化硅的新型大产能、高性能、非等离子体干法去除设 备 Excor D630。14nm 先进制程工艺复杂程度急剧增加,清洗工艺要求升级。Excor D630 设备基于成熟的 Polaris 8K 平台构架,采用宽选择比工艺窗口清洗技术,实现高选择比 清洗、不同致密度的二氧化硅清洗一致性,完美匹配 IC 领域二氧化硅清洗的需求;高效 的小孔洞底部清洗技术与底部轮廓可调清洗技术相结合,有效提高底部清洗效率并极大 地满足了不同工艺需求。通过采用非等离子体干法去除技术,可大幅提升工艺性能、增 大产能,有效降低客户的生产成本,更好地满足逻辑和存储器芯片制造领域先进制程的需求。

微机电系统、半导体照明、功率半导体领域:公司自主研发的 Bpure 系列清洗机可提供 槽式清洗机和湿法腐蚀设备,可满足去胶、扩散前/后、硅材料腐蚀、金属腐蚀等多个工 艺环节的清洗需求;此外,该系列清洗机分别研发手动、全自动清洗设备,以满足客户 的不同需求。

光伏领域:公司根据不同工艺需求,自主研发 Bpure 和 D-Ark 两系列产品,可应用于单晶制绒、多晶制绒、多晶黑硅制绒、多晶刻蚀等多个工艺清洗环节,且在高精度控制系 统下,可有效提高绒面均匀性,具有提高产能、操作灵活、提高产能等优点。

平板显示器领域:公司研发的 EGC 磨边后清洗机主要用于出去液晶面板膜面的有机物、 微颗粒等杂质。随着液晶面板技术的不断进步,面板尺寸不断增大。玻璃基板不断变薄。 所以,清洗玻璃基板杂质的同时保证较低的破损率是对工艺的关键考验。北方华创公司 该系列设备设计制造,有效填补了国内在 TFT-LCD 应用领域的技术空白,且具有成本优 势目前处于国内领先水平;技术水平同时已达到国际同类产品水准。

完成美国 Akrion 公司收购,完善公司清洗产品线。2017 年 8 月,北方华创以 1500 万 美元现金正式签署收购美国半导体硅片清洗设备 Akrion 协议,并于 2018 年 1 月 16 日 完成资产交割,标志着收购项目成功完成。

Akrion 公司多年来专注于半导体硅片清洗设 备业务,产品种类繁多,设备终端应用包括:集成电路芯片制造、硅晶圆制造、微机电 系统和先进封装等多个领域。整合后北方华创的清洗业务包括单片清洗和批式清洗两大 产品线,覆盖工艺种类进一步增多,包括 Pre Film Deposition Clean, PR Strip, Backside Clean, Wafer Reclaim, Post Etch Clean, SiN/Oxide Etch,Post Metal Deposition Clean 和 Al Pad Clean 等关键清洗工艺,有力提升了北方华创微电子清洗设备业务的整体市场竞 争力,使北方华创微电子有能力更好地为全球范围的客户提供全面的清洗工艺设备解决 方案。

:

公安备案号 51010802001128号

公安备案号 51010802001128号