-

OLED面板突然涨价,去年已实现满产的TCL科技,股价能否重振雄风?

老范说评 / 2021-06-04 18:08 发布

近期,大尺寸OLED面板的交易价格时隔4个季度,首次转为涨价。这瞬间让本人想起了TCL科技,公司2020年的财报中说过,AMOLED 产线一期实现满产,二期和三期设备在陆续搬入。(AMOLED是OLED的一种)

如果OLDE持续涨价的话,TCL科技一定是最大受益者。产线一期满产,二、三期正在建设,这是去年的年报说的,而现在已经是六月份了,二、三期很可能已经满产了。看来TCL科技的管理层,还是很有战略眼光的。

TCL科技是一家怎么样的公司呢?公司能否抓住这OLED面板涨价的机会?如果公司的净利润实现增长,股价能否随着上涨呢?

带着这三个问题,再次调研了公司2020年的财报,并致电公司的董秘详细了解公司的经营情况。

TCL科技公司的电话是最不好打的,从9点一直打到11点才有人接听。接电话的是一位文质彬彬的男士。

本人:你好,我是公司的股东,想了解公司的情况。

董秘:你好,请说吧。

翻译官:在我印象中,TCL是做家电的,怎么突然做起半导体显示业务了?

董秘:是这样的,去年公司收购天津中环电子信息集团有限公司100%股权,主要业务架构为半导体显示业务、半导体光伏及半导体材料业务、产业金融及投资平台和其他业务。

真是一家聪明的公司,如果从头做半导体显示业务,就算把64岁的董事长李东生熬没了,公司也不会有什么起色。所以,选择收购竞争对手,是一个正确的选择。

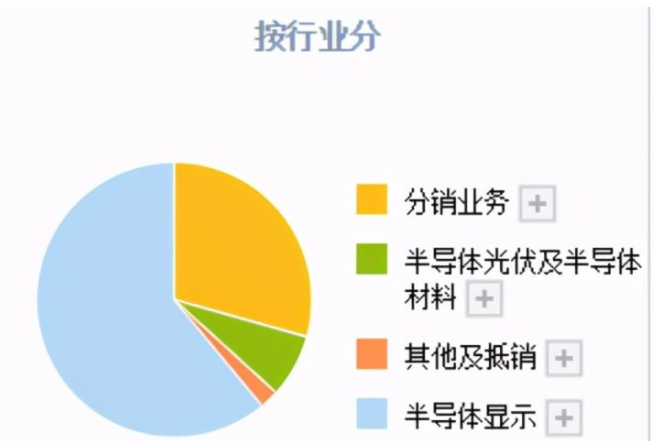

目前公司的半导体显示业务和半导体材料业务的收入占比已经达到了68%,可以说TCL已经成功的转型了。

转型后的TCL科技分别在半导体显示领域、半导体光伏产业领域、产业金融及投资领域进行了布局。

在半导体显示业务领域,去年TCL华星实现产品面板销售面积 2,909.7 万平方米,同比增长 31.2%,实现营业收入 467.7 亿元,同比增长 37.6%,净利润24.2 亿元,同比增长 151.1%。

在半导体光伏产业领域,去年中环半导体实现营业收入190.6 亿元,同比增长 12.8%,净利润 14.8 亿元,同比增长 17.0%。

产业金融及投资,是公司的融资渠道,为以上两块业务不断地输血。

有人说实体就好比老虎,而金融就像一双翅膀。把实体和金融结合,就像如虎添翼一般,而TCL科技做到了。

本人:请问,公司的竞争力都有哪些?

董秘:目前TCL华星产品覆盖大、中、小尺寸面板:TV 面板出货面积全球第二,55吋电视面板市占率全球第一,65吋电视面板市占率居全球第二位;t3 产线 LTPS 手机面板出货量全球前三。

在半导体显示业务领域,TCL科技的成绩都是全球前三名,这就是最好的竞争力。

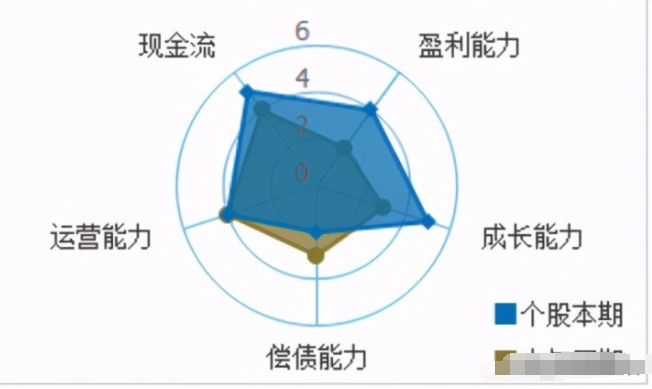

听完董秘介绍公司的基本情况后,我们再了解一下公司的经营情况和财务状况。上面介绍的都是人说的,未必是事实。但是,年报中公布的财务数据是经过审计的,几乎不会造假。所以,通过财管理论分析公司的财务数据,能了解到公司真实的情况。

通过全面的分析,本人发现TCL科技去年的财务数据中,最大的不足就是偿债能力的下降。偿债能力的下降,是会影响财务健康状况的。所以,我们首先要分析的,就是公司的偿债能力。

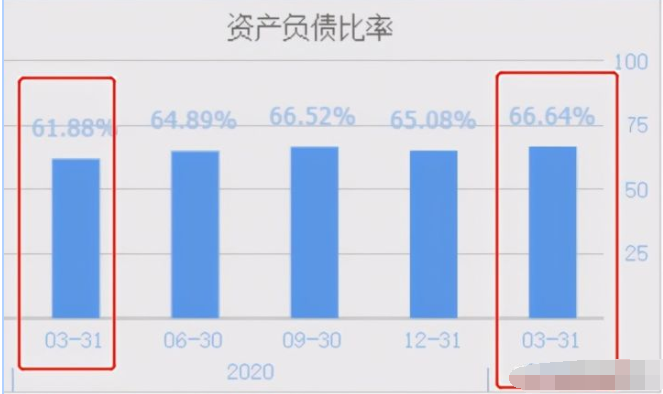

首先,今年一季度TCL科技的借款增加了,去年一季度公司100元资产里面只有62元的负债,今年100元资产里有67元的负债。

资产负债率上升未必是件坏事,财务杠杆的放大说明公司更加的积极。但负债增加后,一定要有足够的流动资产作为保证。如果债务到期,没有资金,也没有可变现的流动资产,公司就得破产倒闭。

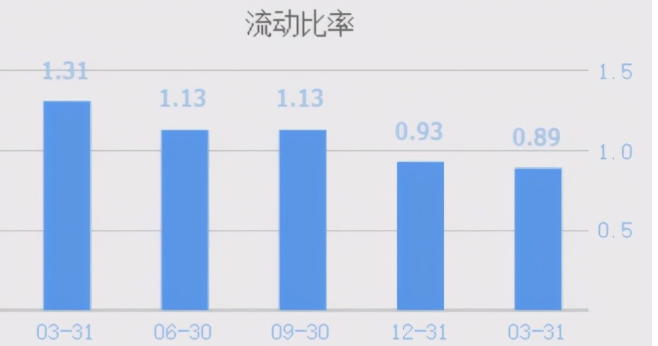

所以,我们先要看看公司一年内可以变现的流动资产够不够偿还短期债务的。

TCL科技今年一季度流动比只有0.89,这说明有100元的流动负债,就对应有89元的流动资产。而传统企业标准的流动比率是2,100元的流动负债,对应有200元的流动资产。所以,TCL科技的财务风险有点大。去年一季度TCL科技的流动比率为1.31,今年就降至了0.89,这说明公司今年一季度公司使用资金的数量突然增加了。如果今年其余三个季度,TCL科技的流动比率持续恶化,这就不是一件好事了。

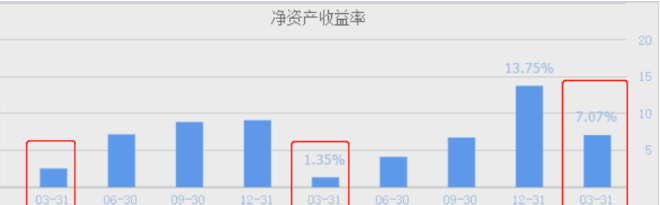

虽然公司短期偿债能力出现了下降,但重组后的TCL科技的盈利能力却得到大幅的提升,今年TCL科技的盈利能力,也是净资产收益率为7.97,远高于2020年一季度的1.35%,和2019年一季度的2.54%。可以说今年TCL科技的盈利能力,实现了质的飞跃。由于TCL科技的盈利能力大幅提升,再加上近期OLED面板涨价,本人预计公司今年的净利润会持续增长,公司股价的上涨也将是大概率的事件。

因为TCL科技重组前后的业务不同,所以分析盈利能力上涨的原因没有任何意义,这里就不去分析原因了。

总的来说TCL科技经过重组后,确实有种脱胎换骨的感觉。公司积极布局全球最火的赛道,在半导体显示领域拿到成绩的同时,业务范围还渗透到了光伏产业,更有TCL金融作为强大的融资支持。虽然TCL科技在不断地壮大发展,但公司短期偿债能力让人堪忧。如果今年公司能提升流动比率,缓解短期债务压力,公司的盈利能力将会得到进一步的增强,股价也会随之上涨。

:

公安备案号 51010802001128号

公安备案号 51010802001128号