-

近期,国产半导体装备卖断货,300亿市值的中微公司将迎来春天

老范说评 / 2021-06-04 18:03 发布

近期,上市公司芯源微的董事长宗润福接受采访时说,现在很多半导体装备企业的订单都是爆满的,未来两至三年,是中国半导体设备发展的黄金窗口期。

受此影响,今天A股半导体板块的股票集体上涨。

在半导体板块里有74家上市公司,可真正能生产半导体装备的却没几家。为了找到真正能生产半导体装备的企业,抓住这次半导体的风口,调研了几十份公司的年报。最后,终于找到了一家能生产半导体装备的企业。他就是中微公司,半导体装备领域的龙头企业。

为了详细了解中微公司的经营情况,以及公司的股价能否因为这次半导体的风口而上涨,致电了中微公司的董秘。

这次董秘接电话的速度很快,好像一直守在电话旁一样。听声音这位男董秘的年龄和本人差不多,但他说的声音可比本人洪亮多了。

本人:你好,我是公司的股东,想了解公司的情况。

董秘:你好,请说吧。

本人:请问,公司能生产半导体装备吗?

有点着急,就单刀直入了。

董秘:当然能生产了,公司主要从事高端半导体设备及泛半导体设备的研发、生产和销售。

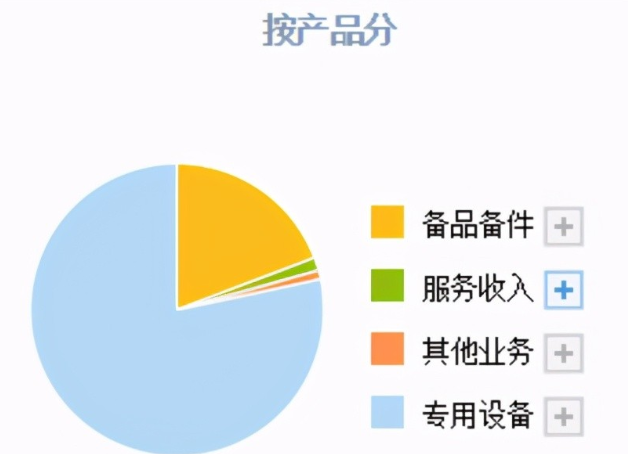

看来真的找对了,公司的半导体装备和备品备件的收入占比高达99%,这是一家真能正做半导体装备的企业。

公司的半导体装备主要有三个品类,第一个就是刻蚀设备。

第二个是MOCVD设备。

第三个是其他设备。

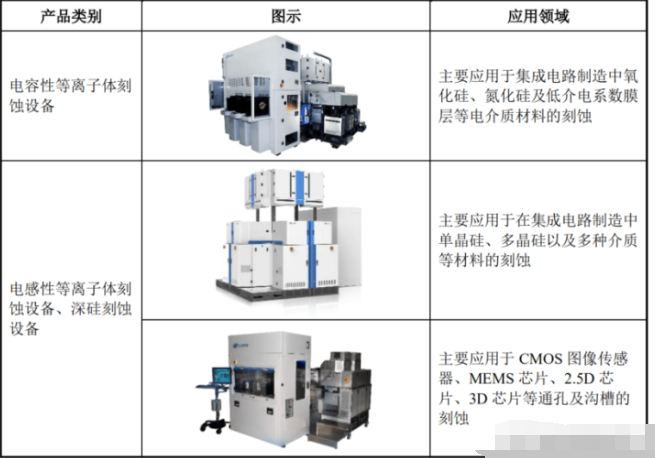

半导体行业实在太专业了,本人是个外行,没有能力详细介绍产品,就先看看图吧。

因为半导体是一个高度全球化、分工体系明确的产业,半导体设备商往往需要建立全球化的采购体系。所以,中微公司与全球400多家供应商建立了稳定的合作关系。这也算是公司的一个核心竞争力了。

本人:请问,公司的竞争力都有哪些?

董秘:在逻辑集成电路制造环节,公司开发的12英寸高端刻蚀设备已运用在国际知名客户65 纳米到5纳米等先进的芯片生产线上。

真想把他从电话里拽出了,净说些专业术语,搞得本人晕头转向的。

董秘的基本意思是说,公司自主研发的一款半导体设备,被国际知名客户认可,并运营到客户的生产线上了。应该是这个意思!

自主研发的半导体设备,被国际认可,这确实是一个核心竞争力。这说明公司在研发上下了很大的功夫。

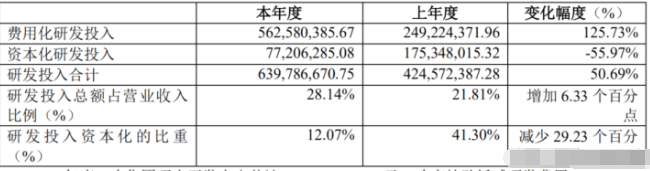

果然和本人的判断一样,中微公司去年的研发投入,占营业收入的比重为28.14%。这个比例已经非常高了,说明管理层十分重视研发。研发才是高科技企业,最核心的竞争力。

通过董秘的回答,大家已经完全了解了中微公司的基本情况。但是,无论是董秘说的,还是在年报上看到的情况,都有可能是假的。这些信息,是无法预判公司股价走势的。真正对股价有指导意义的,只有今年公司净利润是否能增长。如果今年公司的净利润能增长,股价上涨的概率会很大。如果今年公司的净利润下滑,股价上涨的概率就很小。

所以,下面我们将通过分析公司的财务数据,来判断公司今年的净利润是否能实现增长。

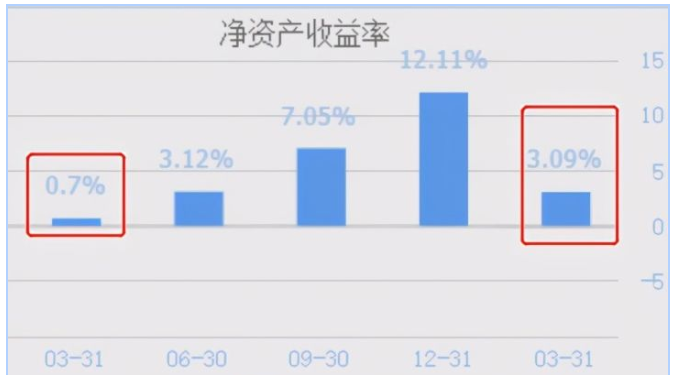

去年一季度公司的盈利能力,也就是净资产收益率为0.7%,今年为3.09%。去年公司用股东的100元钱,三个月后能赚到0.7元,现在却能赚到3.09元,盈利能力大幅的增强。如果按一季度的财务数据推算的话,今年公司净利润增长的概率会很大,股价上涨也将是大概率事件。

但是,我们还要分析驱动公司盈利能力上涨的原因,是否可以持续。如果说今年公司盈利能力的增长,是因为原材料价格的下降。那等下个季度原材料价格再大幅上涨的话,公司的盈利能力就又下降了。这样驱动盈利能力上涨的因素就是不可持续的,也无法指导公司未来股价的变动。

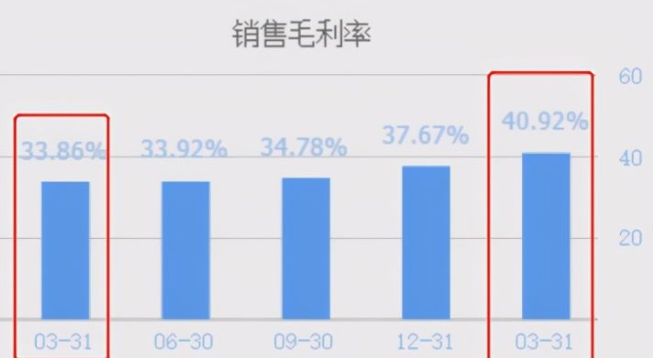

公司去年一季度的毛利率为33.86%,今年的毛利率升至40.92%,这说明因原材料价格的下降,导致了公司的毛利率上升。

虽然公司毛利率出现了上涨,但是净利率上涨的幅度更大。而且,公司最近一年多的净利率都在持续上涨。这说明公司盈利能力的提升,不仅仅是因为原材料价格的下跌,更多的是因为产品变得畅销,销售价格提升了。从净利率的变动数据,能证实国产半导体装备卖断货是真的。本人猜测,公司二季度的净利率会更高。

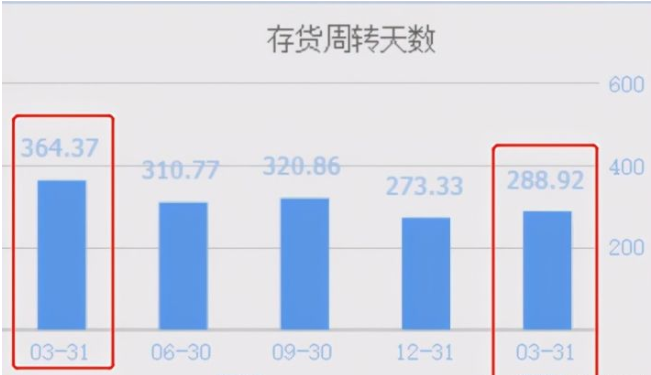

而通过存货周转天数数据,也就是产品的销售速度,我们知道去年一季度销售一批存货需要364天,现在只需要289天,速度提升了20%。公司产品销售速度加快,既是盈利能力提升的原因,也说明公司的产品十分畅销,目前卖得特别好。

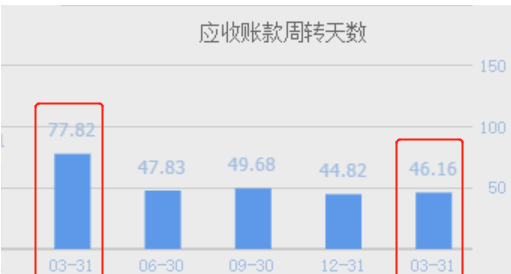

从应收账款周转天数上看,也就是销售回款的时间,去年一季度销售一批产品,货款需要78天才能收到,现在只需要46天。销售回款速度的加快说明,公司的产品几乎是不供应求,谁交钱快产品就卖给谁。

通过上述的财务数据分析,我们发现芯源微的董事长宗润福说的都是真的。如果国产半导体装备不是卖断货,中微公司的半导体装备的净利率不会突然地提高;如果国产半导体装备不是卖断货,中微公司的半导体装备的销售速度不会变得那么快;如果国产半导体装备不是卖断货,中微公司的半导体装备的销售回款速度不会提高那么多。所以未来两至三年,不仅是中国半导体设备发展的黄金窗口期,更是中微公司的春天。

:

公安备案号 51010802001128号

公安备案号 51010802001128号