-

研制多款多肽类仿制药!发展潜力大!来自成都的仿制药药企

老范说评 / 2021-06-03 17:41 发布

1、 公司概况:多肽原料药及制剂!

公司拥有多肽合成和修饰核心技术,自主研发、生产和销售多肽原料药和制剂产品。

2、 主要产品及服务:公司核心产品为多肽制剂业务!

公司多肽制剂产品注射用恩夫韦肽和卡贝缩宫素注射液为国内首仿多肽药物,利拉鲁肽、比伐芦定、恩夫韦肽等合成难度较大的仿制原料药已出口至欧美、印度、韩国等国际市场;

醋酸阿托西班、醋酸奥曲肽、生长抑素、胸腺素和卡贝缩宫素五个品种的产业化研发被纳入"'十一五'国家重大新药创制专项";公司已提交药品注册申请的艾替班特、泊沙康唑两个制剂品种被国家卫健委列入《第一批鼓励仿制药品目录》。

公司产品主要为制剂业务,20年占营收比例达55.23%,其次为原料药业务占比为21%,自18年以来两者均为占比最高业务,其中制剂业务发展快速。

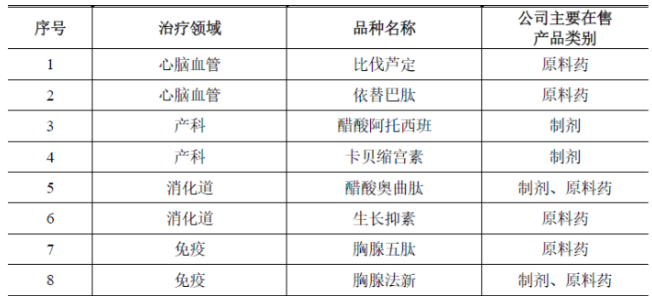

公司主要产品治疗领域包括心脑血管、产科、消化道、免疫及抗艾滋,其中抗艾滋和产科的药物为国内首仿药物。

3、 市场情况及行业增速:细分行业具有巨大增长空间! 国内发展空间巨大!

根据QYResearch统计,全球多肽药物市场规模18年已达到285亿美元,8年间复合年均增长率达到8.17%!但相比18年全球医药市场约1.3万亿美元的规模,多肽类药物市场规模占比仅为2.19%,预计未来多肽药物市场将以7.9%的年均复合增长率增长,至2027年市场规模达到495亿美元水平!

根据智研咨询数据显示,我国多肽药物市场虽起步较晚,但发展速度迅猛,销售额至17年已达到295.6亿元,8年间的年均复合增长率高达23.12%,远高于全球多肽药物市场整体增速。

从市场分布来看,我国已上市的多肽药物有40余种,主要分布在免疫、消化道、抗肿瘤、骨科、产科、糖尿病和心血管等七大领域。其中免疫药物一家独大,占国内市场50%以上;消化道和抗肿瘤领域次之,各占20%左右。

而从全球多肽市场来看85%市场集中在肿瘤、糖尿病等慢病治疗领域,慢病治疗才是多肽行业真正的富矿。相比之下我国多肽市场慢病治疗只占市场份额的26%,还有很大的发展空间。

4、 同行业对标:多个药品国内排名前列!二级市场空间大!

根据IQVIA数据库,费森尤斯(Fresenius)公司比伐芦定制剂19年美国市场份额占比30.82%排名第一,本公司是其原料药第一供应商。

根据米内网数据,公司卡贝缩宫素制剂19年国内市场份额达到20.97%,排名第2;醋酸阿托西班制剂于19年开始进行销售市场份额为2.82%,排名第3;国内奥曲肽制剂市场,瑞士诺华19年占据64.92%的国内市场份额,公司制剂市场占有率0.77%;公司生长抑素原料药市场推算市场份额近三年在13%以上!胸腺法新制剂2019年国内市场份额1.09%,排名国内第7位;公司胸腺五肽原料药市场推算市场份额近三年在20%以上。

根据IQVIA数据库,恩夫韦肽高峰时期全球年销售额达到2.7亿美元,公司仿制药上市增加患者选择,其19年样本机构销售额仅为1,604万美元,发展潜力大!

根据公司产品结构选取国内翰宇药业及双成药业进行对标,翰宇药业市值58亿元(流通市值40亿元),20年营收7.2亿,净利润-6亿元,而双成药业市值17.3亿元(流通市值17亿),20年营收2.7亿,净利润-0.5亿元,公司20年是翰宇药业一半左右,同时公司盈利,公司市值可看高至30亿元,公司发行市值14亿元,有一定上涨空间!

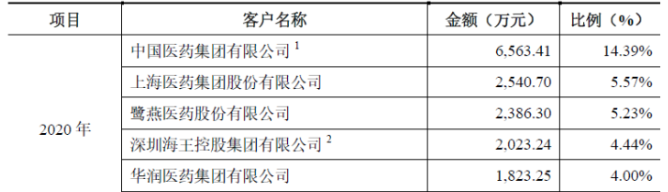

5、客户情况:前五客户占比超34%!客户相对分散!最大客户为中国医药集团!

公司利拉鲁肽、比伐芦定、恩夫韦肽的终端客户包括费森尤斯(Fresenius)、阿拉宾度(Aurobindo)、迈兰(Mylan)、鲁宾(Lupin)、信立泰、上药第一生化、扬子江等国内外知名医药企业。

公司前五名客户20年销售额占同期营业收入的比例达33.63%,客户相对分散。公司最大的客户为中国医药集团!

6、募集资金用途:募集资金主要投向扩充多肽原料药产能!

公司募集资金主要投向多肽原料药生产线扩产(395KG)以及制剂产业化改造,同时对工程技术中心升级。

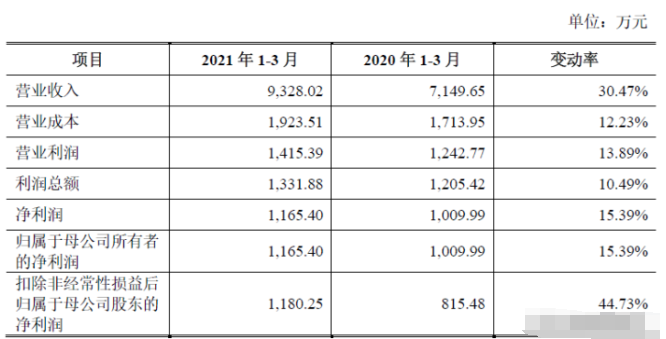

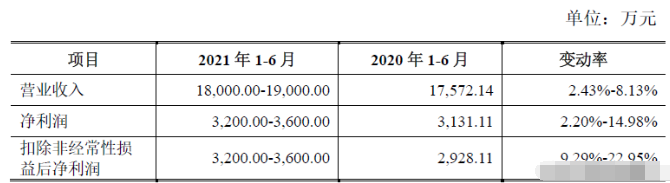

7、业绩及预测:20年营收同比增16%、扣非净利增26%!21年一季度营收同比增3成、扣非净利增45%!21年上半年预计营收至高增8%,扣非净利润增23%!

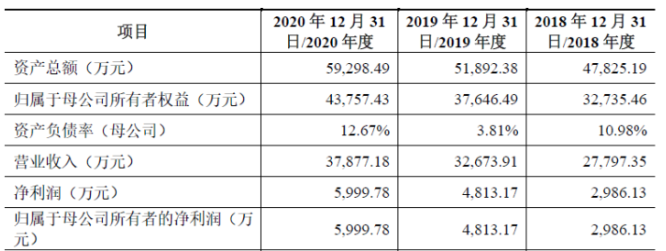

公司20年营收5.93亿元同比增长16%,归母净利润0.6亿元同比增长25%,扣非净利润0.52亿元同比增长26%!公司净利、扣非净利增幅略高于营收,盈利能力略有增长!公司自18年以来营收呈现较快增长。

公司21年一季度营收0.93亿元同比增长30%,但公司净利润0.12亿元同比增长15%,扣非净利润0.12亿元同比增长45%!公司扣非净利涨幅超过营收增幅,公司盈利略有增加!

公司预计21年上半年营收至高1.9亿元同比增长8%,净利润为0.36亿同比增长15%,扣非净利润0.36亿同比增长23%。

8、重点关注:乐普医疗为公司第二大股东!毛利率较高!

1)、乐普医疗持股较大:乐普医疗持有公司发行前股份的10.80%,为公司第二大股东,公司上市后仍持有8.10%的股份!

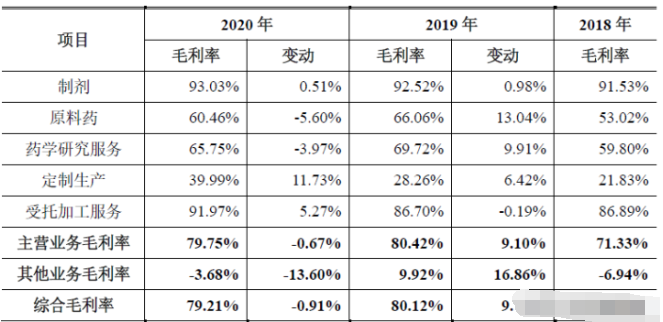

2)、毛利率较高:公司20年综合毛利率为79.21%!自19年以来稳定,其中核心制剂毛利率高达93.03%,原料药也有超过60%的毛利率。

9、特别关注:无!

10、小结:

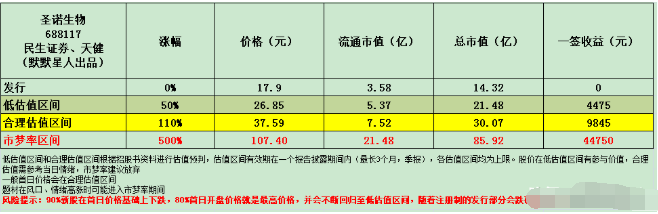

圣诺生物,公司是一家来自成都的多肽类原料药及制剂的研发销售,有多款国内首仿药,短期来看公司产品线较为充足,且公司由于主要是根据国际大厂专利到期后的仿制,争取开发首仿药,公司这种跟随战略在某种程度上可以规避掉新药研发带来的不确定性,但同样也无法享受新药带来的超额回报以及估值,目前国内的药企随着医保及两票制等逐步推广,非新药都会面临着灵魂砍价的一天,公司尽管很多品种还是首仿也未纳入这个范畴,但要知道是迟早的事,这就有一种能混一天是一天的感觉,随时都有可能一个大雷炸在头顶。

公司今日上市发行市值不高仅14亿,这也跟公司没有创新药有关,没有创新药的估值就是这么的凄惨,二级市场对比公司还是有一定的涨幅空间的,特别是多肽类药物整体属于相对新的药物路径,且生产难度不低,还是有一定发展机会,但是正如我之前说的,药企只关注创新药,或者部分高端医疗器械,像公司这种在优秀赛道的仿制药,目前最大的概念可能就是印度这个世界药厂停摆的替代性增长,今天公司两只新股涨幅都很可观,预计公司明天会有个不错的收成!

每篇文章创作时间2小时以上,感谢各位阅读!看完的兄弟,给个支持!多多关注、多多点赞!拜谢!让更多的人可以看到!每日新股概况第一时间推送!每天早上7点准时相见!当新股较多可留意早9点、下午4点,不定期加更!最后对来自成都的圣诺生物大家怎么看?有参与兴趣吗?欢迎留言!

特别声明:本文资料来源于公司招股书、公告及相关专业数据库。本文并非荐股,理性分析更能指导操作。

:

公安备案号 51010802001128号

公安备案号 51010802001128号