-

财务共享系统等管理软件!美股退市回A!绑定中石油、中石化

老范说评 / 2021-06-03 17:38 发布

1、 公司概况:信息化方案及IT综合服务!

公司为大型集团企业提供管理信息化方案及IT综合服务。

2、 主要产品及服务:公司核心产品为定制软件!

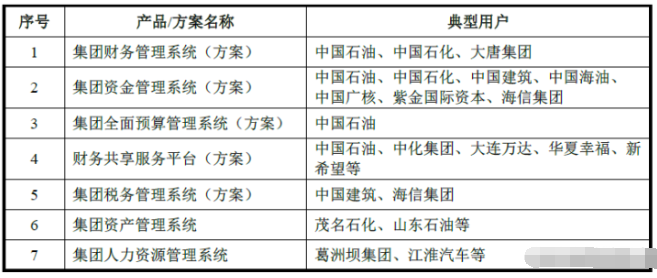

公司目前主要提供管理信息系统的方案设计、软件开发、系统实施及运维服务,同时提供管理软件产品及售后服务。公司的产品、方案和服务主要聚焦于财务共享中心等集团财务、资金管控、智能化共享服务、大数据应用以及信息系统集成等业务。

公司产品主要为定制软件业务,20年该项业务占比高达70%,其次为技术服务占比超20%,从18年以来这两项均为企业最为核心业务,除此之外产品化软件18年占比较高,但随后收入及占比都有所下降。

3、 市场情况及行业增速:行业增速较快!

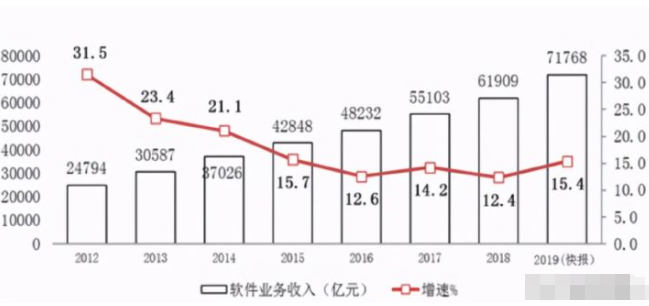

根据来自工信部的数据17-18年,我国软件产业实现收入由5.51万亿元增长到6.19万亿元。19年全国软件和信息技术服务业规模以上企业超4万家,累计完成软件业务收入7.18万亿元,同比增长15.4%!

18年中国集团管理软件市场规模总量达到119.6亿元,同比增长16.5%!集团管理软件市场内生驱动力正在增强,市场即将迎来新的高速增长阶段。预计未来三年集团管理软件市场将保持相对稳定的增长速度,年均复合增长率仍将有16.5%,至21年市场规模将达到189亿元!

4、 同行业对标:同行业相比规模较小,但盈利能力强!

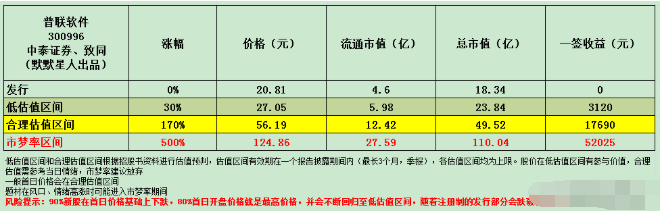

公司主要集中在石油石化、建筑等行业,根据公司产品结构选取国内用友软件及远光软件进行对标,用友软件市值1102亿元(流通市值1096亿元),20年营收85亿,净利润9.89亿元,而远光软件市值97亿元(流通市值89亿),20年营收16.9亿,净利润2.6亿元,公司20年营收是远光软件的1/4,盈利能力也接近,是用友软件的1/20,净利润是1/10,可以看出公司尽管规模较小,但盈利能力较强,按远光软件给公司合理估值在24亿元,公司发行市值18亿元,有一定上涨空间!

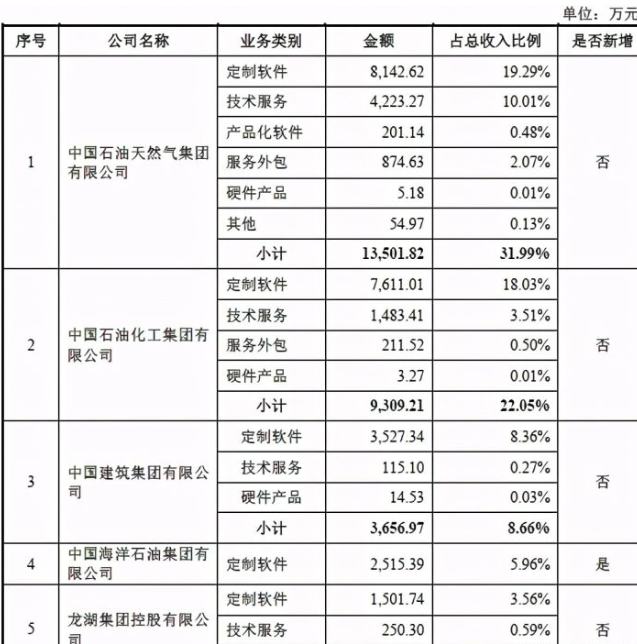

5、客户情况:前五客户占比超73%!客户高度集中!前三客户为中石油、中石化及中国建筑!

公司已拥有的客户群体包括中国石油、中国石化、中国建筑、中国海油等大型央企;万达集团、新希望集团、龙湖集团等行业龙头企业;中国平安、中国人寿、太平洋保险、浦发银行、全国股转公司等金融保险企业。

公司前五名客户20年销售额占同期营业收入的比例达72.81%,客户高度集中,前五客户均为耳熟能详的大型集团,前三分别为中石油、中石化及中国建筑!

6、募集资金用途:募集资金投向多个方向,包括产品、研发、营销并补充流动资金!

公司募集资金主要投向产品研发、研发中心平台建设、营销及服务网络建设,同时补充流动资金。

7、业绩及预测:20年营收同比增15%、扣非净利增44%!21年一季度营收同比增8成、扣非净利增近1.4倍!21年上半年预计营收至高增7成,扣非净利增1.4倍!

公司20年营收4.22亿元同比增长15%,归母净利润0.83亿元同比增长42%,扣非净利润0.80亿元同比增长44%!公司净利、扣非净利增幅高于营收,盈利能力有所增长!

公司21年一季度营收0.36亿元同比增长81%,归母净利润0.03亿元同比增长60%,扣非净利润0.02亿元同比增长138%!尽管公司扣非净利实现了大幅增长,但绝对值较小!

公司预计21年上半年营收至高1.65亿元同比增长71%,归母净利润为0.36亿同比增长116%,扣非净利润0.34亿同比增长138%,公司二季度同比仍保持较快增长。

8、重点关注:四季度收入占比高!实控人持股比例低!毛利率较高!

1)、收入具有季节性:公司20年四季度收入为2.8亿元,占全年营收的66.35%!公司业务季节性特征明显,主要在四季度确认收入。

2)、实控人持股低:公司两位实控人王虎、蔺国强共持有发行前股份28.57%,上市后降至21.41%,持股比例不到1/3!乐普医疗持有公司发行前股份的10.80%,为公司第二大股东,公司上市后仍持有8.10%的股份!

3)、毛利率较高:公司20年综合毛利率为43.42%!自18年以来相对稳定,需要注意的是公司主要的定制软件及技术服务毛利率20年都有大幅上升,公司成本中核心为职工薪酬,其次为差旅等,职工薪酬20年受减免社保等优惠条件,使得毛利率有所提升。

9、特别关注:曾于纳斯达克上市!

10、小结:

普联软件,来自山东济南,公司是一家以国内管理软件开发为主的企业,从石油石化系统出发,慢慢扩张到了中国建筑及地产行业,公司曾于10年以前在美国纳斯达克上市,并于12年从纳斯达克私有化退市,退市时市值1767万美元,不到2亿人民币。之后公司通过拆红筹架构实现国内上市,公司技术实力还是比较强的,19年以来主要开发的管理软件就是公司财务共享平台和资金管理系统。这两块业务是公司营收增速最快的也是核心业务,两者在20年营收中占比达52%,而其中财务共享平台20年同比增幅为52.28%、资金管理系统增幅高达108.76%!这两块软件开发业务是公司近期业务增长的支柱,公司主要面向大型国企集团,技术实力应该也还可以,但最大的问题是这块业务竞争对手对公司有着降维打击。

管理软件在国际上一个是SAP一个是ORACAL,这两年SAP更受欢迎,作为各个系统都是用过的人来说,SAP及ORACAL更强调的是供应链的管理,对于财务管理相对薄弱且不太好使用,这就导致国内很多软件企业开发适用于国内的财务管理软件并从财务进行上下游拓展直至供应链,这里面最成功的可能就是用友软件,其次就是在香港上市的金蝶,都是有年头的软件大厂。但这些公司的问题就是通用型软件适用于具体公司要做大量二次开发,普联软件其实就是很好地进行了相应的二次开发,财务共享平台说白了就是建设一个可以打通企业原有各个系统的平台,比如ERP、财务、物流、生产、OA等等,财务共享平台是这几年比较火的方向,听上去其实可以简化集团公司财务人员,提升效率并达到自动化的目的,实际上如果公司不成规模反而得不偿失,这也就注定了公司必须开发大型企业集团,而这也正是SAP、ORACAL、用友软件等等的目标客户群,竞争还是挺激烈的。

公司今日上市,发行市值不高只有18亿,如果按照规模与用友软件对表可以有50亿的市值,而昨天创业板新股涨幅不错,公司又有着从美股回A的概念,叠加主要客户的雄厚实力,预计会有超出预期的表现。

每篇文章创作时间2小时以上,感谢各位阅读!看完的兄弟,给个支持!多多关注、多多点赞!拜谢!让更多的人可以看到!每日新股概况第一时间推送!每天早上7点准时相见!当新股较多可留意早9点、下午4点,不定期加更!最后对来自济南的普联软件大家怎么看?有参与兴趣吗?欢迎留言!

特别声明:本文资料来源于公司招股书、公告及相关专业数据库。本文并非荐股,理性分析更能指导操作。

:

公安备案号 51010802001128号

公安备案号 51010802001128号