-

晨光文具专题研究报告:线下渠道铸就护城河,文创巨头强者恒强

老范说评 / 2021-06-02 17:41 发布

一、传统业务是晨光发展的基本盘

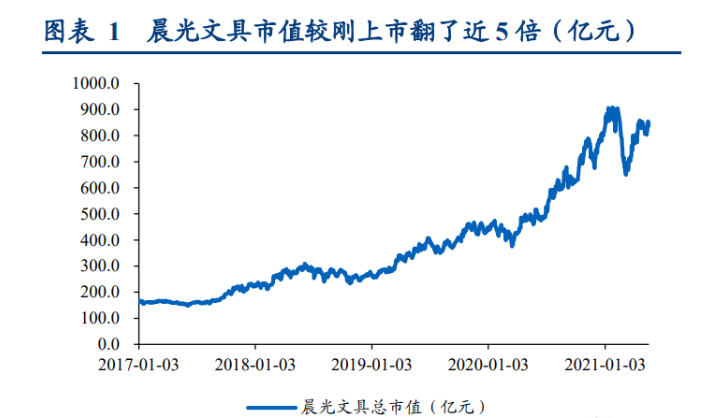

(一)晨光文具超额收益明显

一体两翼的发展格局驱动了晨光业绩增长,晨光文具的市值提升明显。当前市值较刚上 市时总市值已经翻了将近 5 倍,达到 845 亿元(截止 2021/5/24)。而且晨光超额收益明 显,从 2017 年初至今,晨光文具累计涨幅超轻工行业 200%左右。

(二)传统业务是晨光文具发展的基本盘

收入/净利润稳步增长,传统业务是主要来源。2021Q1 收入/净利润达 38.1/3.3 亿元, YOY+82.96%/+53.09%。收入/净利润近 7 年 CAGR 分为别 27.8%/23.9%。在当前阶段, 传统核心业务稳健增长支撑了整体发展。2020 传统核心业务收入/净利润分别为 74.83/11.45 亿元,YOY+8.7%/+13.6%。2020 传统业务收入/净利润占比整体分别为 57%/93%。

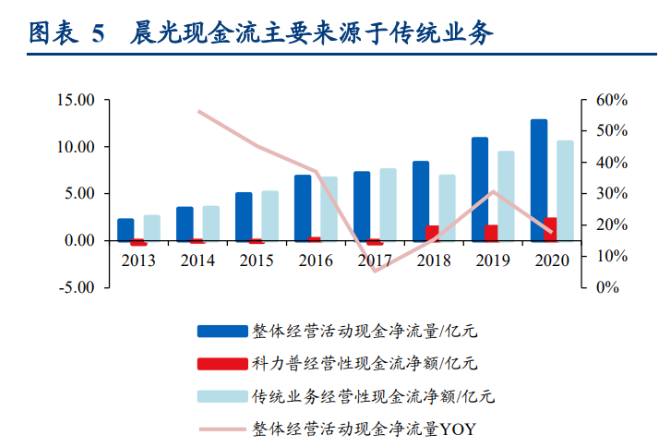

晨光文具现金流主要来源于传统业务。晨光文具现金流主要来源于传统业务。2020 年晨 光整体经营性现金流达 12.7 亿元,其中传统业务占比约 82%。虽然晨光科力普面向的主 要是 B 端客户,账期略长于 C 端经销商,但 2018 年以来科力普经营性现金流净额持续转正。此外晨光经营性现金流净额占净利润比重均保持大于 100%的良好水平,ROE 大 于 20%且中枢持续提升,显示出较高的增长质量及资产回报率。

二、 对标海外,我国文具行业仍处于量价齐升的阶段

(一)我国人均消费量、产品单价提升空间巨大

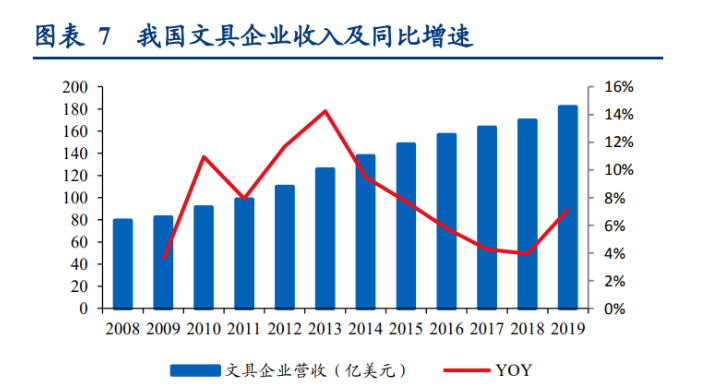

2018 年我国文具制造业整体营收 1193 亿元,YOY+4.3%。由于我国已经度过在校学生人 数的高峰期,整个文具行业开始由粗放式的发展转向平稳发展。根据功能划分,办公文 具/书写文具/学生文具/其他文教用品,分别占比 61%/21%/12%/6%。

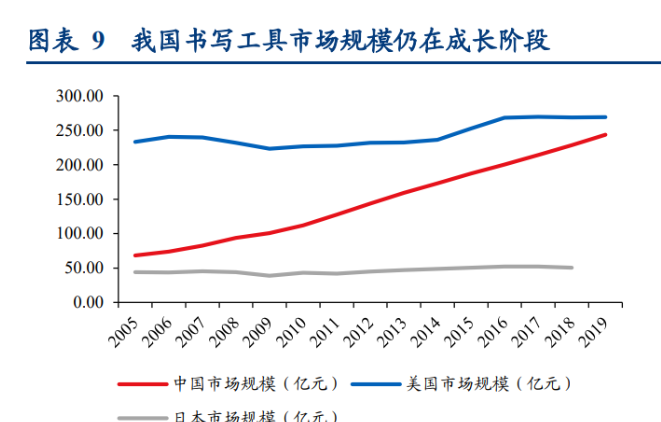

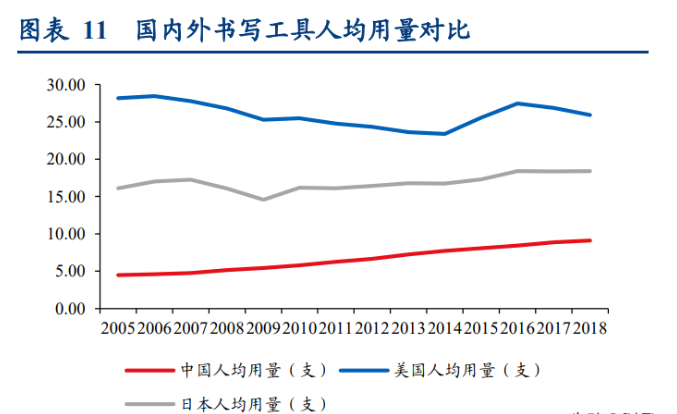

由于书写工具是晨光的主要产品,我们主要聚焦于书写工具市场的比较。2018 年国内书 写工具市场规模约为 228 亿元,相比美国日本,我国仍处于提升态势。从人均消费额来 看,2018 年我国书写工具人均消费额 2.54 美元,较美国、日本(11.57 美元、7.93 美元), 仍有较大的提升空间。

书写工具的人均用量和产品单价上均有较大的提升空间。2018 年我国人均书写工具用量 约为 9 支,对比美国、日本(26 支、18 支),仍有较大的提升空间。美国和日本的书写 工具平均单价在 3 元左右,2019 年我国书写工具单价约为 1.8 元,约为美国、日本价格 的 60%。整体来看,我国书写行业仍有 2-3 倍的提升空间。

(二)对标日本,看我国文具行业量价驱动力

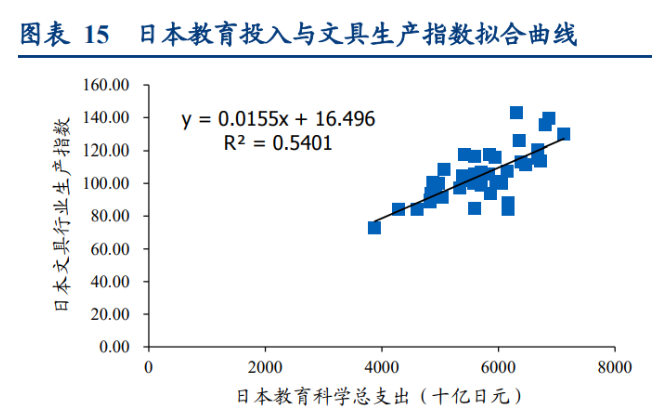

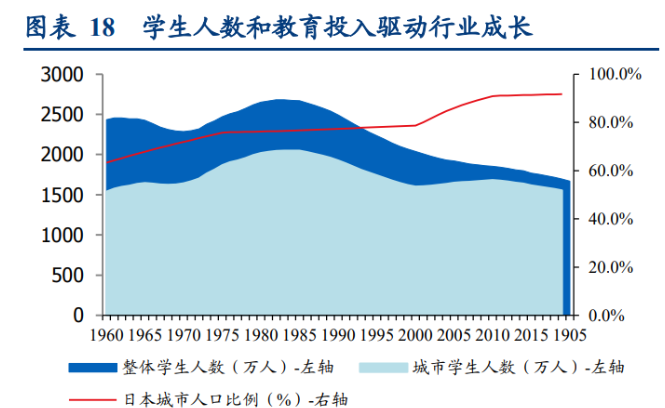

从行业层面来看,消费水平、政府教育投入和学生人数是影响文具行业整体产出的直接 因素。其中政府教育投入和学生人数直接影响行业整体产量,消费水平直接影响文具价 格的变动。

我们以日本市场的指标做回归分析,可以看到教育投入、学生人数与文具生产指数(可 理解为产量)高度相关,居民可支配收入与文具价格高度相关。

根据日本文具行业生产指数,我们将日本行业发展分为前期和中后期两个阶段。

前期:战后经济复苏。消费水平提升带动行业价格增长;教育投入、学生数量、城市人 口比例提升驱动行业销量增长。

中后期:经济泡沫破裂后,价格水平略有下降,城镇人口比例提升部分抵消了学生人口 下降的负面影响。随着日本经济复苏,行业规模趋于稳态,随宏观经济小幅波动。

参考日本文具行业的发展历程,我国正处于量价齐升的阶段。随着我国教育投入、城市 人口比例的提升,将推动文具用量持续提升。2018 年我国城镇人口比例约为 59.2%,相 比日本、美国(91.6%、82.3%)仍有较大提升空间,城镇人口比例上升将直接带动城镇 学生比例上升,城镇学生的人均文具用量要高于农村学生。

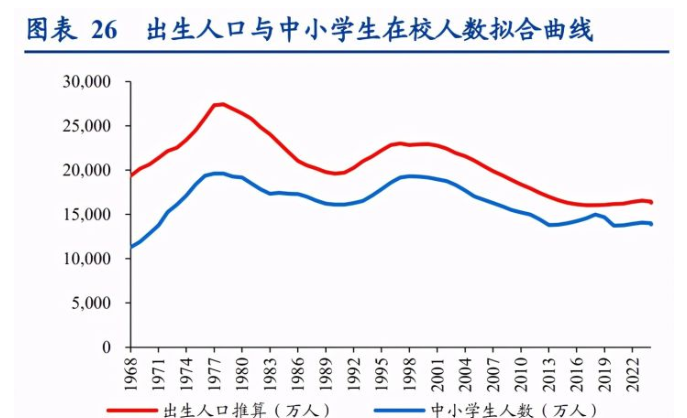

未来 3 年,我国中小学生在校人数仍将保持小幅增长。目前我国小学入学年龄一般为 6 岁左右,即 18 年出生的婴儿,将于 2024 年上小学。2021 年 1-9 年级出生人口推算得到 的中小学生人数=2006 年-2015 年出生的人口构成。从拟合曲线来看,出生人口与中小学 生在校人数,呈现高度相关性。

我们用中小学在校学生的实际人数÷出生人口推算得到的中小学生人数得到的拟合比例 来估算未来 3 年的中小学生在校人数。假设未来 3 年该比例为 94%至 94.5%,从测算结 果来看,2019-2023 年的中小学生人数仍处于增长态势,但受到 2018 年低出生人数的影 响,2024 年的中小学生数量开始下降。

在产品价格方面,从需求端来看。居民消费水平的提升,促进了进口文具和礼品文具需 求增长。高端文具占比提升将推动行业价格提升。

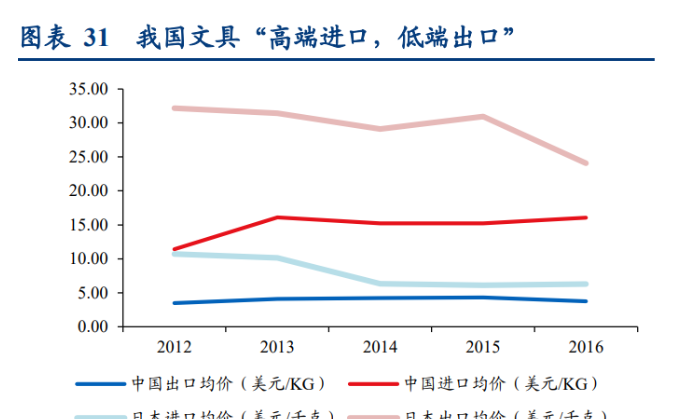

从供给端来看,我国文具企业在产品设计研发上仍有较大的提升空间。从中日两国进出 口的单价来看,日本是高端出口,低端进口。我国是高端进口,低端出口,说明我国高 端文具供给不足。此外,我国文具价格仍处于较低水平,平均单价不足 2 元,消费敏感 性较弱,有利于产品提价。

三、 行业格局:集中度较低,龙头份额提升成为主旋律

(一)对标海外,我国文具行业集中度提升空间大

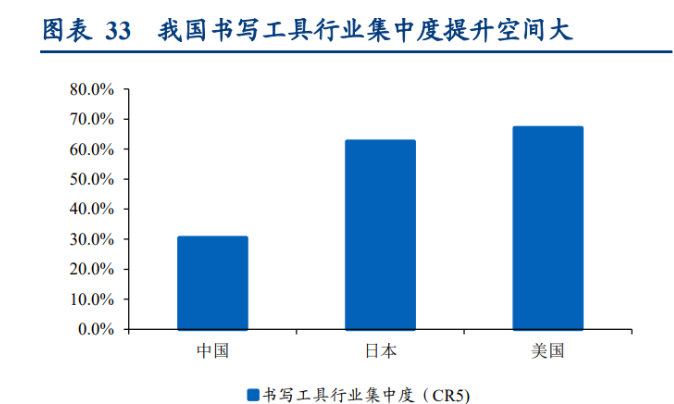

对比发达国家市场,我国文具行业集中度提升空间巨大。从文具行业整体来看,目前最 大的公司晨光文具市占率仅为 17.8%,前五大公司市占率仅为 30.5%,美国日本的 CR5 分别为 67.1%和 62.5%,对标发达国家文具市场,我国文具市场集中度还有较大提升空间。

四、 公牛的成功渠道模式有哪些值得晨光借鉴

(一)晨光文具和公牛集团在渠道模式上具有相似性

晨光文具和公牛集团在渠道模式上具有相似性,此处我们主要选择公牛的转换器业务与 晨光进行深度对比。公牛经营产品主要为转换器、墙开和 LED,其中转换器作为公牛传 统优势产品与文具尤为的相似,都是相对高频、低单值的消费品,具有就近消费、消费 群体较为集中、渠道终端数量大且较为分散。

公牛的渠道结构相比晨光更加扁平化。公牛没有采用晨光金子塔式的经销结构,所有经 销商统一直接从公司进货。

晨光的渠道结构相比公牛更加多元化。晨光传统业务采用金字塔式结构,直接对接 36 家 一级经销商,并对现有渠道进行了升级改造,形成普通样板店、高级样板店、加盟店、 办公店等多种业态形式。

管理复杂度的差异决定了管理层级的差异。公牛转换器的终端数量相比文具要多的多, 主要原因是文具是个大品类,但消费场景集中,转换器相比文具是一个小品类,但消费 场景更多。品类数量上,公牛在该品类做到极致其 sku 大约在 2800 左右,单个店铺的 sku 我们估计在 30 个左右(只考虑转换器),但是晨光拥有至少 4 大类,50 多个品项,超 过 5000 款品种(截止 2017FY),普通/高级样板店至少需要展示 265/370 种,需要在排 货和货架展示上提供更多的赋能,单个网店投入的精力更大,这就导致公牛单个转换器 经销商管理的网店数可达约 1700+个,而我们估计晨光大约只为公牛的十分之一即 170+ 个左右(包含体系外的终端),体系内的终端大约只有 70+个。假设“单经销商管理复 杂度=管理终端数量*sku 数量”,则晨光经销商的管理复杂度要高于公牛。

(二)公牛的渠道成长路径对晨光的借鉴

总结公牛和晨光的渠道成长历程,我们发现有几点是两者成长为渠道强者的成功关键因 素(KSF)。

1)贴近终端,打造品牌,抢先下沉。晨光发展初期深入一线,提供店招, 传授经验。逐步形成样板店,并进一步升级,实施特许经营管理,升级为加盟店,进一 步加强品牌。公牛率先引入“快消品”模式,提供店招,通过推行 “配送访销”贴近终 端,率先布局三四线城市,形成触及县镇乡村的百万级终端网络,构筑品牌。成熟业务 渠道成熟后,为新兴业务充分引流。

2)明确奖惩,加强零售终端管理:晨光文具及公牛 集团均对自身零售终端在价格制定、产品排他、经销奖惩等方面制定管理制度,以提高 对细碎渠道的管理质量。

3)加强利益绑定,打造长期合作伙伴:晨光文具采取“层层投 入、层层分享”的金字塔分销体系,公牛集团以高让利吸引经销商,有力抢占市场份额, 二者均通过利润分享方式打造长期稳定合作伙伴。

两者成长路径略有不同。早期晨光是做文具代理起家,98 年转为制造后专注国内市场, 而公牛从一开始就是做制造,在单一品类做到极致,01 年转换器就达到市场第一,07 年 开始逐步向其他品类扩张;但两者开始进行渠道扩张战略的时间较为一致,大约是 2004-2005 年左右,都是率先在行业内采用店招等方式,占据优质点位。

从公牛的成长路径复盘和与晨光的横向对比中,我们发现晨光在以下两点上还有较大的 发展潜力。

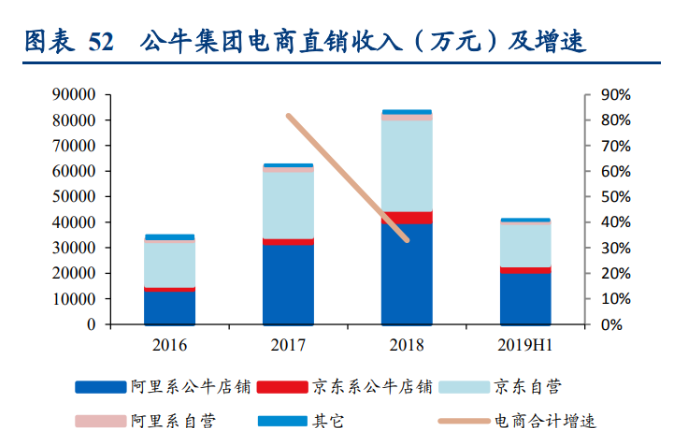

1) 线上渠道还有较大的潜力可以挖掘。2010 年公牛即入驻电商,建立了专业化的电商 直销业务运营团队和具有较强实力的线上经销商体系,目前公司已全面入驻天猫、淘 宝、京东、唯品会等领先电商平台,有效开拓了数十家线上授权经销商,并积极拓展 海外市场,在总体营收中电商直销占比由 2015 年 5.36%提升至 2018 年 9.22%,在总 体直销渠道细分中,电商直销占比由 2015 年 51.43%提升至 2018 年 70.16%。公牛集 团短短三年电商渠道营业收入便由 3.3 亿元增长到 8.3 亿元,约翻 2.5 倍,复合年增 长率达 55%,19 年转换器天猫市占率达 65.27%。

晨光子公司晨光科技负责线上全平台营销和授权店铺管理。而目前占公司渠道比例相比 公牛较小,鉴于文具与民用电工产品具有较为相似的产品属性,我们认为晨光在线上渠 道还有较大的潜力可以挖掘,公司近年来加快发展线上分销渠道,精准匹配流量爆款产 品开发,晨光科技营收也实现了快速的增长。

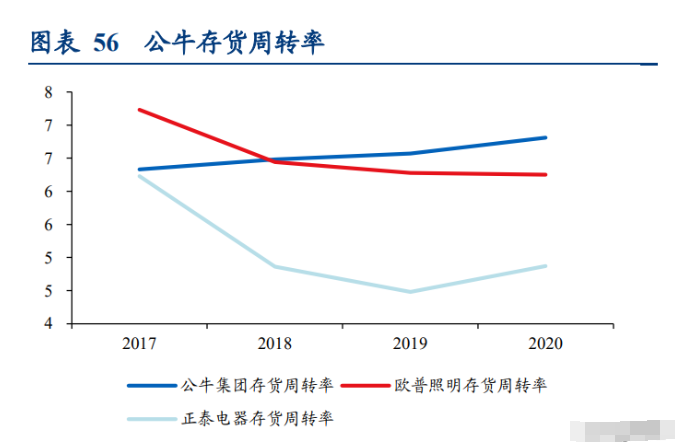

2) 供应链系统提升公司运营能力,高效分拣配送为渠道助力。公牛借助业内领先的自 动化立体仓库及智能分拣出货系统,公司实现了仓库作业的机械化和自动化,大大提 高了配货发货速度和客户响应能力,自动化立体仓库有效衔接前端自动化生产,构建 了“进料—生产—仓储—出货”端到端全流程的智能供应链体系,为公司业务的持续 发展提供了坚实的支持,虽然产品 SKU 较多,存货周转率长期在 6-7 的水平,固定 资产周转率显著高于可比公司。

五、 渠道壁垒构筑晨光护城河

(一)率先开启品牌店计划,金字塔模式助力快速扩张

在 21 世纪初,我国文具市场的销售模式是普通经销的模式,而晨光董事长陈湖雄早期是 做代理业务起家,深知渠道的重要性,在 2005 年便开始搭建属于晨光的专属渠道,先后 通过开设样板店和加盟店扩充自身的终端零售。

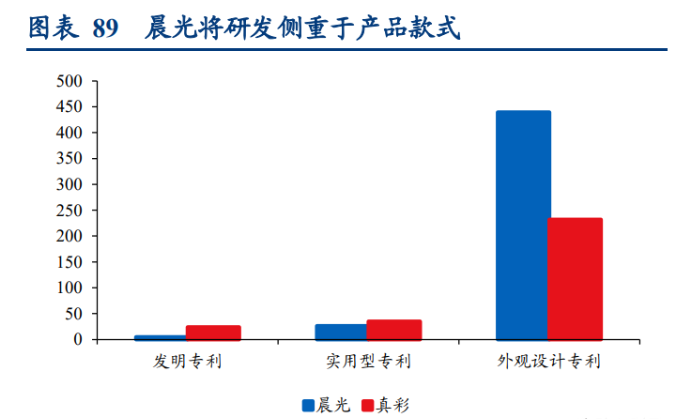

相比其他企业早期替国外企业代工,晨光持续专注国内经销渠道的建设。而且晨光在内 销市场中,把主要精力投放在了经销渠道的建设中,而非商超、直销等其他渠道。关于 这一点,我们也从前 5 大客户情况也能看出,真彩前五大客户中经销商比例较少,真彩 为海外文具品牌 Newell Rubbermaid、BIC 等品牌代工较多,晨光的前五大客户均为自己 的经销商。

六、 产品渠道持续升级,深挖渠道价值

从收入贡献来看,晨光传统业务早期依靠终端门店数量贡献增长,随着渠道铺设的逐步 完善,同店收入增长成为主要驱动力。

由于渠道的价值主要来自于同店收入,所以我们从量和价两个角度来理解。

量:门店销量贡献主要来源于两部分

(1)选择优质样板店升级为加盟店,加盟店门店面积更大,而且产品具备排他性,门店 整体销量更高。

(2)产品动销率更高,高周转增厚门店利润。促使样板店以及其他非晨光终端门店增加 更多的晨光产品。

(3)扩张弱势品类,提升门店内占比。

价:通过迭代新品,打造的精品文创,提升产品的附加值来实现提价。

(一)渠道升级+研发优势+品类拓展,进一步提升终端销量

1、样板店转加盟店,提升原有渠道竞争力

在跑马圈地阶段,为求扩张速度,晨光对于样板店的运营和管控相对粗糙,样板店不具 备排他性。所以晨光综合考虑门店位置和商圈影响力,其中较为优质的样板店升级为加 盟店。

门店面积扩大,装修、服务升级整体销量增加:晨光提升门店的装修,产品陈列以 加大及服务力度,使得加盟店经营者获得更高的管理能力和经营水平,从而提升门 店的销售能力。

加盟店对产品内占比要求更高:产品品种要求 1000 种以上(普通样板店/高级样板 店分别需要展示 265/370 款),假设展示 1000 种,则高级样板店的内占比约为 40%, 未经晨光允许,不能从非晨光经销商进货,同类竞品或类似竞品全排他。

为了更直观的感受加盟店对于销量的带动,我们用门店面积*产品内占比来代表销量变动。

面积天花板假设:

在 2019 年的基础上,我们假设分别有 15000、25000、35000 家样板店/办公店转加 盟店。

假设样板店/办公店产品内占比由40%提升至60%,加盟店内占比由70%提升至90%。

假设新增门店 2.4 万家,加盟店占比 50%。

结论:门店销量约有 2 倍左右的提升空间

2、通过外形创新和快速迭代赢得学生青睐,提升产品动销率,进而使样板店和非晨光系 门店提升晨光的产品内占比

在各个类型的消费者中,中学生的消费能力最强,其决策偏好均以创新个性化图案、色 彩为主。晨光董事长陈湖雄做文具代理出身,对用户痛点敏感性极强,晨光的产品策略 放在了产品创意和供应链打造上。提出“每周一,晨光新品到”,使得门店每周都有新 品上架。挖掘热点、绑定知名 IP 来吸引中小学生。例:联名知名动漫航海等知名 IP、推 出“孔庙祈福笔”,推出深受女生喜爱米菲兔等。

持续的研发投入和物流系统管控,保证“每周一,晨光新品到”。通过物流系统的整合, 新品从生产完毕至各门店的时间也已缩短到 7 天,不仅有效降低公司和各级经销商的库 存,而且也防范了竞品或者伪劣厂家的仿冒,取得了在市场上的先发优势。

真彩早期通过高质量的笔芯和竞品迅速拉开差距,1996 年真彩研发“真彩 009”,连续 多年销量上亿支,领导了当时国内的书写文具市场。但是随着晨光制笔工艺的提升,真 彩在书写效果方面的领先优势减小。真彩款式比较单一,迭代程度慢的缺陷逐渐显现。 晨光基于对用户的理解,产品的快速迭代。对用户有更强的吸引力,实现反超,也在后 续发展中快速拉开差距。

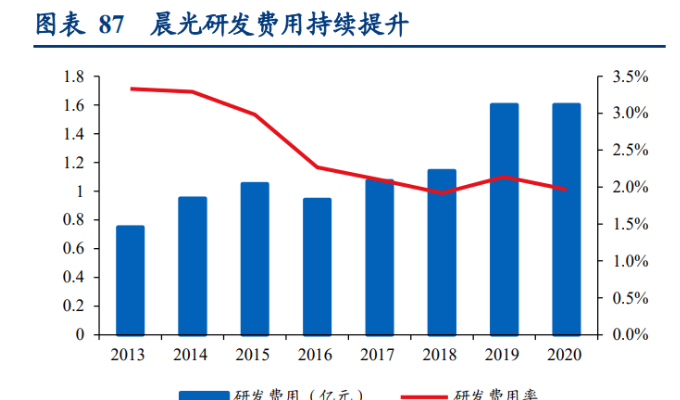

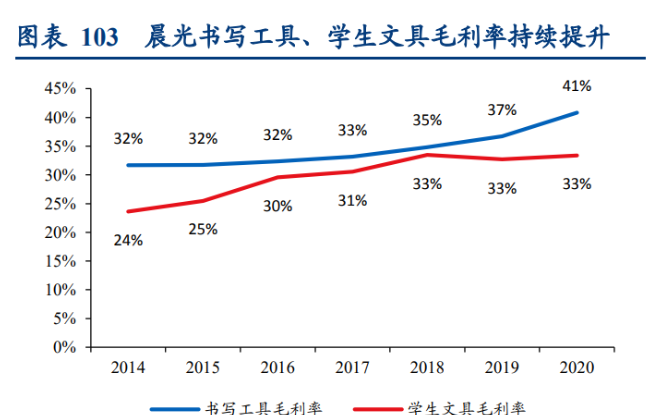

晨光通过开发高附加值产品,毛利率不断提升。2017 年晨光开始打造精品文创专区,积 极开发精品文创产品、拓展市场。与传统文具主打刚需和性价比不同,精品文创更加注 重个人标签,产品附加值更高,毛利率更高。晨光书写工具的毛利率为 40%左右,对比 三菱百乐 50%左右毛利率,仍有 10pct 提升空间。随着高附加值产品占比的提升,晨光 的传统业务的毛利率有望进一步提升。

七、 晨光文具传统业务天花板预测

传统业务:预计收入天花板 232.1 亿元,净利率假设为 25%,净利润达 57.9 亿元。

门店数量:未来样板店(包含办公店)+加盟店的数量 10 万家。假设其中加盟店占 比 30%。

单店销量:预计当前样板店、加盟店产品内占比为 40%、70%,假设能提升至 60%、 90%。

单店收入:假设加盟店的收入为样板店的 3 倍。

产品单价:参考前文对比日本行业均价,晨光产品价格仍有 1.6 倍的提升空间。

净利率:三菱百乐毛利率稳定在 50%以上,假设晨光毛利率达到 50%,期间费用率 不变,则净利率为 25%。

:

公安备案号 51010802001128号

公安备案号 51010802001128号