-

刚刚,三孩政策引爆婴儿概念板块,爱婴室股价能否重回80元上方?

老范说评 / 2021-06-01 17:29 发布

今日三孩政策刷屏,婴儿概念板块里不管是不是做婴儿产品的公司,股价都出现了上涨。

其实在婴儿概念板块中,真正做婴儿用品的公司并不多。如果选错了股票,可能就错过了这次机会通过调研公司的年报,从76只婴儿概念股中,筛选出一家经营产品涵盖了婴幼儿乳制品、纸制品、喂哺用品、洗护用品、棉纺品、玩具、车床等品类的上市公司。

本人不是推荐股票,只是通过调研年报,为大家筛选出真正的婴儿概念股。并通过致电公司董秘,来了解公司的经营情况,为你提供一份关于爱婴室股票的使用说明书。

爱婴室这只股票还是很牛的,上市后连续收了九个涨停板。只用了35个交易日,就使股票的价格大涨了2.4倍,最高价为81.99元/股。

这次致电公司董秘,要解决三个问题。一、公司的婴儿产品都有什么,利润的主要来源在哪里?二、公司目前的经营状况如何,未来的股价能否上涨?三、是什么原因使公司的股价从80多元/股,跌至现在的30元/股,未来能否重回80元上方?

电话打了许久终于有人接听了,对方应该是一位年纪不大的女士,声音很甜美。

本人:你好,我是公司的股东,想了解公司的情况。

董秘:你好,请问吧。

本人:请问公司的主营业务都有哪些?

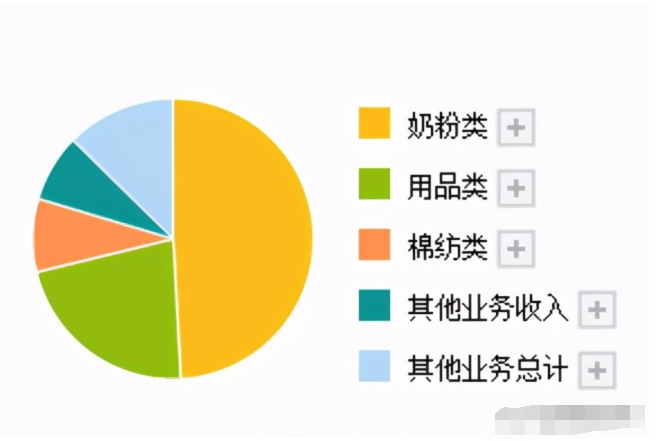

董秘:我们是一家基于“品牌+全渠道”运营、为孕前至6岁婴幼儿家庭提供优质母婴用品和相关服务的专业连锁零售商,经营产品涵盖了婴幼儿乳制品、纸制品、喂哺用品、洗护用品、棉纺品、玩具、车床等品类,产品品种逾万种。

本人:请问,主要经营的有几种,利润主要来源于哪款产品呢?

董秘:奶粉类和用品类,是公司收入最大的两块。

爱婴室的奶粉收入占公司总收入的比重为50%,而用品类占22%。也就是说公司72%的收入,都是来源于这两块业务。

本人:请问,公司去年的净利润为什么出现了下滑?

董秘:主要是疫情的原因,影响销售进度。

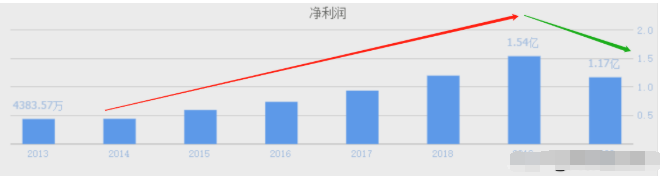

爱婴室之前净利润的增长情况非常不错,除了2020年的净利润出现了下滑,其余各年的净利润都是增长的。这是一只白马股,应该有的业绩,可惜去年夭折了。

股票价格的上涨主要是因为公司净利润的增长,但并不能说净利润增长的公司,股价就一定会上涨。净利润的增长,只是给了股票一个上涨的机会,股价涨与不涨还得看市场。这就好比三国时期的诸葛亮,孔明之所以能走上历史的舞台,是因为他有能力。但比他有能力的人有的是,为什么其他人没能走上历史的舞台呢。所以,千里马还需要伯乐。

今天即使分析出爱婴室的基本面非常好,也不代表它会立刻出现大涨。但是,一旦机会来了,爱婴室一定是最有可能大涨的那个。

如果,爱婴室的净利润今年继续下滑,股价持续上涨的概率就非常小。所以,调研这只股票的重点,是分析公司一季度的盈利能力是否增强了。还要分析使盈利能力增强的原因是否可以持续,如果只是因为原材料价格突然下降使得盈利上升,那就是不可以持续的,未来盈利能力会因为原材料价格的上涨而下降。

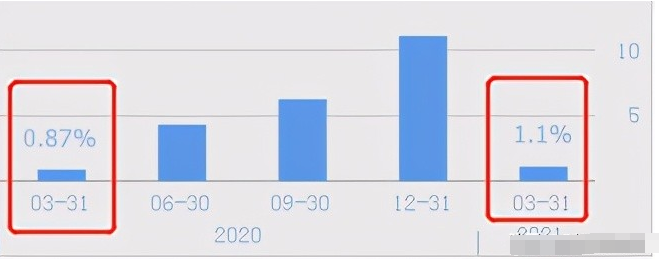

去年一季度公司的盈利能力,也就是净资产收益率确实出现了上涨。2020年一季度的净资产收益率为0.87%,2021年一季度为1.1%。如果,去年公司用100万元自有资金,三月能赚8700元的净利润,现在可以赚到1.1万元,这就是盈利能力的差别。

下面,我们来找找驱使盈利能力上升的原因是否可以持续。

驱动爱婴室盈利能力提高的第一个原因,是公司产品净利率的提升。

本人发现净利率的提升是因为销售费用的降低,去年一季度销售费用占收入的比重为24%,而今年的比重降至了23%。虽然,只下降了一个百分点,却提高了公司整体的盈利能力。而净利率的下降,是管理层对公司治理的结果,是可以持续的。如果,后续净利率能持续的提高,公司的盈利能力一定会继续增强,净利润也会增加。

驱动爱婴室盈利能力提高的第二个原因,是公司产品的销售速度的提升。

产品销售速度,也就是存货周转天数。销售速度越快,公司的盈利能力越强。去年一季度销售一批产品需要136天,而今年一季度销售一批产品只需要122天。

销售速度的变快,一方面是因为管理的治理,一方面也是因为去年疫情的原因,拉低了基数。通过存货周转天数的分析,我们至少能知道爱婴室公司已经摆脱的疫情的影响,恢复了正常的生产经营。如果二季度销售速度继续变快,今天公司的盈利能力一定会大幅提高,净利润也会随着增加。

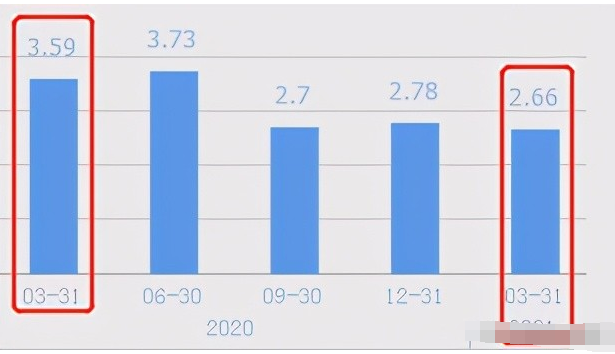

驱动爱婴室盈利能力提高的第三个原因,是公司产品销售回款速度的提升。

在卖方市场上,商家都是先发货后收款的。回款的时间会影响公司的资金使用效率,以及赚钱的能力。2020年一季度,爱婴室卖出一批产品后,需要3.6天才能收回货款。今年一季度,只要2.7天。回款速度的提升,大大的增强了公司的盈利能力。这是公司加强了对应收账款催收的力度,属于公司治理,是可以持续的。

通过对爱婴室的盈利能力、存货周转天数、应收账款周转天数的分析,本人认为如果公司能保持目前的营运能力,今年的净利润是有可能超过去年的。如果净利润出现增长,股价继续上涨将是大概率事件。

现在,我们来解决最后一个问题。如果股价上涨,能否重回80元上方?

2018年爱婴室股价创出80元/股新高时,是在5月份。2018年一季度公司的净资产收益率为3.19%,二季度为8.10%。而目前爱婴室的净资产收益只有1.1%,几乎是当时的1/3。

以2018年1/3的盈利能力,让爱婴室的股价达到80元/股以上,几乎是不可能的。但事物是变化的,公司是发展的。如果未来,公司的盈利能力提升至8%以上,公司的股价还是有可能再回80元/股上方的。

:

公安备案号 51010802001128号

公安备案号 51010802001128号