-

国内功能饮料第一股!市占率第二!抢夺红牛市场!北上!北上

老范说评 / 2021-05-27 18:05 发布

1、 公司概况:饮料!

公司主营业务为饮料的研发、生产及销售。

2、 主要产品及服务:公司核心是能量饮料排名第二的东鹏特饮!高速增长,远超行业增速!

公司主要产品为东鹏特饮、由柑柠檬茶、陈皮特饮、包装饮用水等,核心为东鹏特饮。公司是能量饮料的先行者,塑造了"东鹏特饮"品牌,目前在我国能量饮料市场占有率排名第二!

公司能量饮料主要为东鹏特饮,包括金瓶特饮、金罐特饮、金砖特饮及新推出的东鹏加气,而公司非能量饮料主要为由柑柠檬茶、陈皮特饮、清凉饮料(冬瓜汁饮料、菊花茶植物饮料、清凉茶)以及乳味饮料;除了上述饮料外,公司还有饮用天然水、饮用纯净水产品。

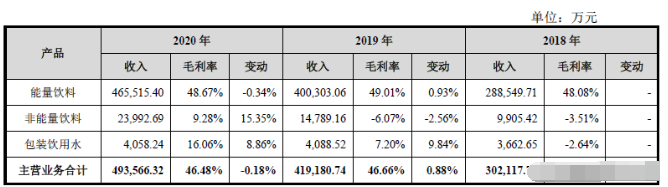

公司产品核心为能量饮料,20年能量饮料合计占公司营收的94.32%,略低于18-19年数据,其中销量增长最快的为500ml金瓶产品,20年同比增速高达45.58%!与此同时250ml金瓶产品有所下降,但整体能量饮料增速为24.07%!在19年57%的同比增速下仍保持较快增长,并远超行业增速!

3、 市场情况及行业增速: 14年以来复合增长率超15%! 未来保持较快增长!

根据欧睿国际19年《Energy Drinks in China》的数据统计,能量饮料是我国14-19年销售增长最快的饮料产品,年均复合增长速度达15.02%!

根据欧睿国际的预测,19-24年我国能量饮料年均复合增长率将达到4.50%,至24年能量饮料的市场销售总额可达533亿元!比19年增长近25%!

4、 同行业对标:国内行业第二!与第一差距大,对比其他饮料行业,规模、利润适中!

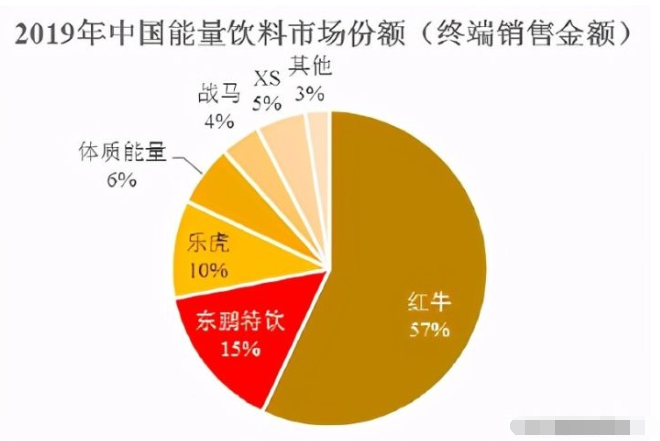

能量饮料领域市场集中度高,19年我国前四大能量饮料品牌占有整个市场的88%,其中红牛占比最高高达57%,国产品牌东鹏特饮及乐虎分列二、三位,分别占比15%、10%。公司主要竞争对手有泰国天丝医药保健有限公司(红牛)、华彬集团(战马)、达利食品、河南中沃实业(体制能量),上述公司均未在A股上市。

公司能量饮料的上市公司较少,无直接对表企业,但可以选取食品饮料的其他产品进行对比,我们选取香飘飘、养元饮品(六个核桃)进行对标,香飘飘市值80亿元(流通市值78亿元),20年营收37.61亿,净利润3.58亿元,而养元饮品市值447亿元,20年营收44.27亿,净利润15.78亿元,公司20年营收是香飘飘的1.35倍、是养元饮品的1.13倍,而利润是香飘飘的2.3倍,是养元饮品的50%,可以看出公司市值明显高于香飘飘,鉴于养元饮品是核桃露饮料的行业第一,而另一家老牌的该领域上市公司承德露露市值在97亿元,营收19亿、净利润4.3亿,公司合理市值应在承德露露与养元饮品中间,取中值在270亿左右,公司发行市值185亿元,首个涨停后达到267亿,基本达到合理估值。

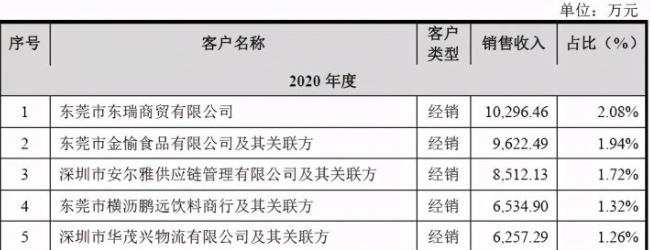

5、客户情况:前五客户占比仅8.3%!客户高度分散!主要客户为经销商!

公司生产基地位于广东、安徽、广西并辐射全国,有1000余家经销商,覆盖全国120万家门店。公司前五客户20年占收入比仅为8.31%,客户高度分散,前五客户主要均为经销商。

6、募集资金用途:募集资金核心为建设生产基地及营销网络升级!

公司募集资金主要为华南、重庆及南宁生产基地建设,同时进行营销网络升级,并兼顾信息化、研发中心、总部大楼、补充流动资金等。

公司20年现有产能利用率为近70%,其中软包装的金砖特饮产能利用率超100%,达到109%,产能利用率较低的为非能量饮料机包装饮用水。

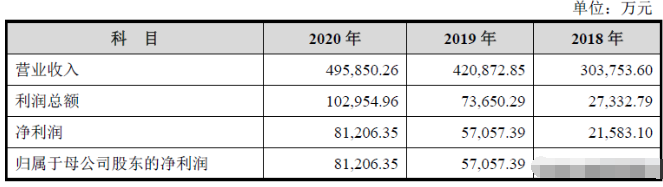

7、业绩及预测:20年营收同比增长近2成、扣非净利增超4成!21年一季度营收增长超8成、扣非净利翻倍!预计21年上半年营收同比增近5成、扣非净利增近6成!

公司20年营收49.59亿元同比增长18%,归母净利润8.12亿元同比增长42%!公司净利增幅高于营收,盈利能力增强。

公司21年一季度营收17.11亿元同比增长83.37%,归母净利润3.42亿元同比增长123%,扣非净利3.37亿元同比增长108%,公司净利润增长与营收同步,且高于营收,盈利能力进一步提升。

公司21年上半年业绩预计营收至高36.5亿元同比增长48%,归母净利至高7.2亿元同比增长63%,扣非归母净利至高7.15亿元同比增长60%!二季度同比增幅略有下降主要是上年一季度基数较低,一季度同比大幅增长,但总体来看利润增幅高于营收,盈利能力稳健增长。

8、重点关注:销售区域集中广东地区!主要成本为包装物及白糖!毛利率较高且稳定!

1)、销售区域集中:公司销售区域主要集中在广东区域,20年来自广东地区收入占比为55.74%,近三年呈现逐步下降的态势,18年为61.1%,随着公司广东以为的生产基地不断投产,公司产品逐步北上!

2)、主要成本为包装物及白糖:公司成品中占比最高的为白糖,其次为包装物及纸箱等,20年白砂糖占比达到31%,其他包装物占比达到38.41%!

3)、毛利率较高:公司20年综合毛利率为46.48%!自18年以来基本稳定,由于能量饮料占收入超9成,毛利率主要受能量饮料影响,非能量饮料、包装饮用水收入占比低,毛利率也较低。

9、特别关注:无!

10、小结:

东鹏饮料,来自深圳的功能性饮料集团,东鹏特饮这个名字就是公司的主打产品,对于这个名字南方的朋友一定不陌生,但对于北方的我来讲知道,但没有那么熟悉,至少对于我来讲提到功能性饮料第一反应还是红牛,毕竟红牛国内超50%的市场占有率不是盖的。东鹏特饮从南方开始逐渐向北方拓展,有点像当年的王老吉最早也是从广东开始,并一发不可收拾地走向全国!饮料其实最为核心的就是两个原料糖和水,从公司的成本来看,另一个主要成本就是包装物,包括瓶子、纸箱啊、瓶盖啊等等。每次看到类似饮料的上市公司,都感觉自己是在被收智商税,但谁叫人家好喝呢?且在很多时候还是渴望着来这么一瓶!功能性饮料最大的核心就是深入人心的可以抗疲劳,快速补充人体所需能量,对于喝不了咖啡的我来说可以说是救命的东西,而对于爱运动的人来说也是很好的补充能量的产品,当然这里面是否有心理作用不好评价,但公司产品确实卖得不错。

公司这两年仍保持着快速增长态势,增长幅度远超行业整体增幅,且公司的净利润增长一直快于营收增长,说明随着公司销量的不断提升,产能的不断释放,规模效应不断体现。目前公司属于良性循环,功能饮料的市场够大,红牛的市占率不断下降,给予了公司更多的市场空间。

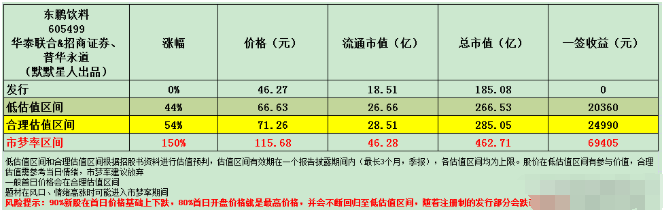

今日上市,唯一要注意就是公司发行市值较高为185亿元,合理市值我认为也就一个板在44%左右,最近一年以来食品饮料股属于受热捧的行业,次新股中牛股层出不穷,但是希望大家保持清醒头脑吧,毕竟养元饮品上市第二天就是跌停收盘,不到3个月跌破了发行价!最近股价连续大涨,但也还没回到上市第一天的高点!当然这里不是预计公司也会如此,毕竟当时的食品饮料行业不在风口,但连扳较多的话,不要无脑参与!这两天A股走势不错,但外部没有太大利好支撑,维持全年大盘震荡走势看法,目前指数已经接近春节前的3731点,五穷月份尚未结束,后面还有六绝!尚未到达七翻身的时刻!

每篇文章创作时间2小时以上,感谢各位阅读!看完的兄弟,给个支持!多多关注、多多点赞!拜谢!让更多的人可以看到!每日新股概况第一时间推送!每天早上7点准时相见!当新股较多可留意早9点、下午4点,不定期加更!最后对来自深圳的东鹏饮料大家怎么看?有参与兴趣吗?欢迎留言!

特别声明:本文资料来源于公司招股书、公告及相关专业数据库。本文并非荐股,理性分析更能指导操作。

:

公安备案号 51010802001128号

公安备案号 51010802001128号