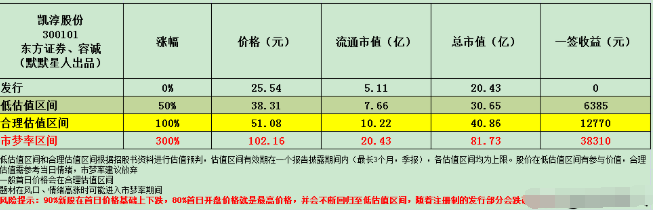

-

知名品牌网络授权经营商!最大客户京东!毛利率连年增长达23%

老范说评 / 2021-05-27 18:01 发布

1、 公司概况:综合性电子商务服务!

公司主营业务是为国内外知名品牌提供综合性的电子商务服务以及客户关系管理服务。

2、 主要产品及服务:公司核心业务为品牌线上销售服务(经营品牌授权店)!

公司具体服务包括品牌线上销售服务、品牌线上运营服务以及客户关系管理服务。目前支持线上主流渠道,包括天猫、淘宝、京东、唯品会、小红书、网易考拉、官方商城以及品牌官网商城等。同时公司为商品流转至消费者的每个关键节点提供包括潜客管理、品牌营销、视觉设计、店铺运营、物流配送、系统开发、会员管理、客服中心等全链路服务。

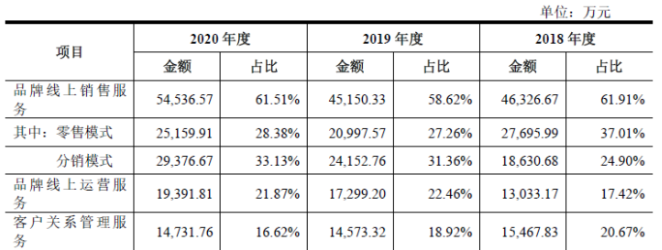

从公司产品来看,主营为品牌线上销售服务,也就是经营品牌授权店,这项业务20年占到公司营收的62%,其中分销模式占比33%;公司另两项业务品牌线上运营服务及客户关系管理服务,占比分别为21.87%、16.62%,两者较为平均,从18年以来看,品牌线上销售服务较为稳定,品牌线上运营服务增长较大。

3、 市场情况及行业增速:行业高速增长!

公司所在的衍生服务领域业务规模在电子商务服务领域增速最高,19年市场交易规模为1.14万亿,同比增长18.0%!这个增速是近5年来最低!

4、 同行业对标:与同行业对标规模略小,盈利能力一般!

根据天猫、京东等平台的颁布的服务商评级及奖项资料显示,公司是天猫的五星级服务商,是京东咨询服务和售后服务的双料亚军,是18年度最佳服务外包创新企业。在营销设计等服务领域,公司曾获得2018第六届Top Digital创新大奖、2019第十届虎啸奖-服饰/配饰类优秀奖等。

根据公司产品结构选取国内若羽臣、壹网壹创进行对标,若羽臣市值35.7亿元(流通市值8.9亿元),20年营收11.36亿,净利润0.89亿元,而壹网壹创市值124亿元(流通市值53亿),20年营收13亿元,净利润3.1亿元,公司20年规模约为若羽臣的80%是壹网壹创的70%,而盈利与若羽臣相当,但与壹网壹创差距较大,给予公司合理市值应在30亿以上,对比公司发行市值20亿元,上市后空间尚可。

5、客户情况:前五名客户占比近5成!客户较为集中!最大客户为京东!经营前五大品牌占比超过5成!前三品牌为雅漾、双立人及欧莱雅!

公司设立以来,已向施华洛世奇、联合利华、双立人、旧街场白咖啡、卡诗、小美盒、雅漾、保时捷、肯德基、馥蕾诗等近百个品牌进行过业务合作。公司前五名客户销售额占同期营业收入的比例分别为46.21%,客户较为集中,其中最大的客户为京东!

公司经营前五大品牌占整体收入的54.70%头部相应明显,最大品牌为雅漾占比超20%,双立人、欧莱雅小美盒占比也超10%!

6、募集资金用途:募集资金主要投向品牌综合复合一体化项目!

公司募集资金主要品牌综合服务一体化项目,同时补充流动资金及建设数字化技术支持平台!

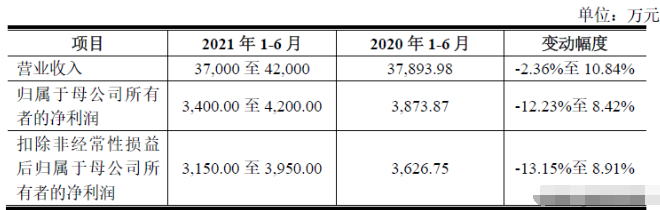

7、业绩及预测:20年营收同比增15%、扣非净利同比仅增11%!21年一季度营收同比微增4%、扣非净利仅增1%!21年上半年预计营收至高增1成,扣非净利增9%!

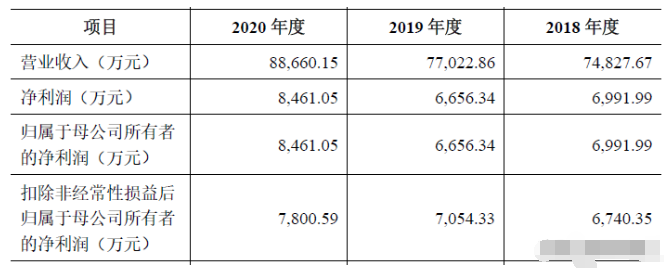

公司20年营收8.87亿元同比增长15%,归母净利润0.85亿元同比增长27%,扣非净利润0.78亿元同比增长11%!扣非净利增幅低于营收,盈利下降!

公司21年一季度营收1.75亿元同比微增4%,归属净利润0.14亿元同比下降12%,扣非净利润0.14亿元同比微增1%!归属净利、扣非净利增长幅度均低于营收,其中归属净利更是同比下降12%,盈利能力降低。

公司预计21年上半年营收至高4.2亿元,同比增长11%,归属净利0.42亿元同比增长8.4%,扣非净利0.40亿元同比增长8.9%,公司净利、扣非净利增长仍低于营收增幅!

8、重点关注:毛利率较高!品牌授权店经营毛利率逐年增长!

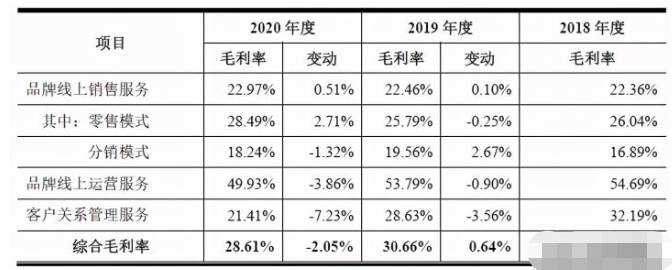

毛利率较高:公司20年综合毛利率为28.61%!自18年以来略有下降但相对稳定,其中公司主要的品牌线上销售服务20年毛利率近23%,其中零售模式毛利率自18年以来不断增长;其他两个类型业务毛利率整体呈现不断下降态势。

9、特别关注:三板转股!

10、小结:

凯淳股份,公司是一家来自上海的互联网服务公司,来自上海的互联网公司还是比较少的,毕竟互联网企业国内公认的三个城市是北京、杭州及深圳,细看下来公司核心还是互联网服务背后的品牌建设,这个对于一向走在潮流前端的东方魔都来说还真算半个传统业务。公司最核心的业务是网络授权品牌店,20年占比超6成!这部分业务就是从品牌方购买产品,自己投入精力在线上多平台商城并售卖,归根结底是一种贸易业务,不过由于是线上业务公司成本得以大量节省,毛利率高达23%,且逐年增长,合作的客户除了化妆品品牌就是双立人的厨房用品!公司另外两项业务其实也更像传统的品牌塑造及客户关系管理,只是服务形式由线下搬到了线上,其中线上运营服务及客户关系管理主要是施华洛世奇及联合利华。

公司明日上市,没想到周五会一下子有五只新股,可能也是跟本周前三天行情较好有关,本周上市新股数量一下恢复到了13只,基本回到春节后的周发行数量,比前两周发行数量都多,且不乏一些高市值公司,新股发行常态化。公司其实核心是传统的品牌授权店+品牌维护外包管理,只不过现在通过互联网来进行,可以进一步降低公司的成本,说实话公司是+互联网而不是互联网+,但整体来说上市市值不高,还是一定的空间,随着618的临近,各大电商平台已经开始花样繁多的促销,可能对公司股价有一定刺激作用。但要看到公司对标中的行业领先的壹网壹创,从上市后一波上涨的高点下跌了3/4,但仍在上市开板附近。最近互联网各种垄断检查,不是前几年野蛮发展的好时候,公司虽然核心不是互联网但工具变钝,同样会影响发展,预计股价不会超出预期太多!

每篇文章创作时间2小时以上,感谢各位阅读!看完的兄弟,给个支持!多多关注、多多点赞!拜谢!让更多的人可以看到!每日新股概况第一时间推送!每天早上7点准时相见!当新股较多可留意早9点、下午4点,不定期加更!最后对来自上海的凯淳股份大家怎么看?有参与兴趣吗?欢迎留言!

特别声明:本文资料来源于公司招股书、公告及相关专业数据库。本文并非荐股,理性分析更能指导操作。

:

公安备案号 51010802001128号

公安备案号 51010802001128号