-

东鹏饮料深度解析:深耕能量饮料赛道,多维度构筑核心竞争力

老范说评 / 2021-05-27 17:28 发布

一、能量饮料行业领先企业,多年深耕构筑驰名品牌

1.1 国内首家能量饮料上市公司

公司专注能量饮料行业,东鹏特饮成为全国知名品牌。东鹏饮料成立于 2003 年,前身是深圳市东方企业有限公司,主营业务为饮料的研发、生产和销 售,旗下产品包括能量饮料、非能量饮料和包装水等多个类别,其中东鹏特 饮系列产品是公司核心产品。东鹏饮料持续深耕能量饮料行业,经过十余年 发展,目前东鹏饮料在我国能量饮料市场占有率较高为 15%,排名第二,东 鹏特饮成为我国知名能量饮料品牌。

国有制阶段(1987-2003 年):东鹏饮料前身深圳市东方企业有限公司成立于 1987 年,是一家国有老字号饮料生产企业。随着红牛进入中国市场,打开能 量饮料市场,东鹏于 1997 年推出东鹏特饮,进军能量饮料市场。2003 年, 现任东鹏饮料董事长的林木勤买下经营不善的东鹏,完成私有化,东鹏饮料 开启飞速发展时期。

起步阶段(2003-2013 年):面对红牛在我国能量饮料市场市占率高,品牌竞 争力强的问题,公司初期避开广州、深圳等热门市场,在东莞市场积极推广 东鹏特饮品牌,以此为基础逐渐辐射整个广东市场。同时,为与红牛形成差 异化竞争,公司采用价格、包装差异化策略,推出东鹏特饮沿用至今的更易 携带的防尘盖瓶装设计,并以比红牛更低廉的价格上市销售。

高速发展阶段(2013-至今):公司正式进军全国市场,瞄准年轻市场,实行 饱和式营销策略,并推出大容量的东鹏特饮产品,市场份额与业绩均实现较 大提升。2017-2019 年公司营业收入复合增速达 21.65%,归母净利润复合 增速达 38.80%。2020 上半年,公司实现营业收入 21.45 亿元,同比增长 30.09%。

1.2 核心业务高速增长

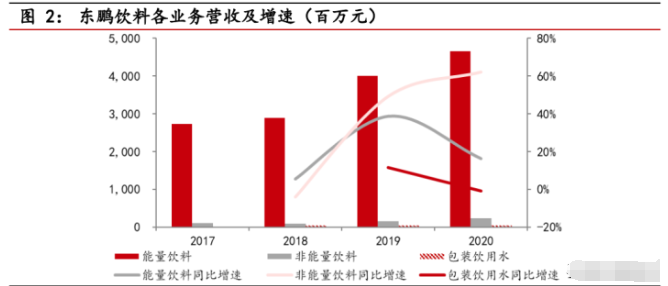

核心业务高速增长。东鹏饮料 2017-2020 年营业收入从 28.44 亿元增至 49.59 亿元,年复合增速达 20.36%。其中,东鹏特饮系列能量饮料产品为公 司核心产品,2020 全年能量饮料实现营收 46.55 亿元,占比 93.88%;非能 量饮料实现营收 2.40 亿元,占比 4.84%;包装饮用水实现营收 0.41 亿元, 占比 0.82%。2021 年第一季度,饮料行业实现恢复性增长,叠加公司全国化 战略不断推进,以及加大终端促销力度等多方面因素驱动下,公司一季度实 现营业收入 17.11 亿元,同比增长 83.37%,预计 2021H1 营收增速将达 31.61%-47.81%。

2017-2020 年,推出 500ml 大包装东鹏金瓶特饮使公司能量饮料业务快速增 长,复合增速达 19.39%。东鹏饮料陆续推出饮用水、柑柠檬茶、陈皮特饮等 非能量饮料产品。

毛利率方面,能量饮料毛利率较高,稳定在 49%水平左右,非能量饮料和包 装饮用水毛利率较低,处于上升趋势。2020 年能量饮料、非能量饮料和包装 饮用水毛利率分别为 48.67%、9.28%、16.04%。

产销量双提升,产销比较高。公司采用以销定产模式,2017-2020 公司整体 产销比稳定在 97%-100%左右,产量、销量增长较快,其中产量从 57.48 万吨上升至 124.66 万吨,年复合增速达 24.02%;销量从 56.13 万吨上升至 121.98 万吨,年复合增速达 22.73%。

能量饮料方面,500ml 金瓶特饮对 250ml 金瓶特饮具有较强替代性,2017- 2020 年 250ml 金瓶特饮产销量持续下降,产量从 44.19 万吨下滑至 17.22 万吨,销量从 43.56 万吨下降至 17.42 万吨;500ml 金瓶特饮产销量持续上 升,产量从 1.84 万吨上升至 76.09 万吨,销量从 1.56 万吨上升至 73.42 万 吨。整体来看,能量饮料 2017-2020 年期间,产量从 50.75 万吨上升至 108.15 万吨,销量从 49.67 万吨上升至 105.29 万吨,2017-2020 期间产销 比保持在 97%水平上。

生产持续优化,产能利用率不断提升。公司 2017-2020 对产品布局进行了大 量调整,陆续增加 500ml 金瓶特饮、250ml 金罐特饮、东鹏加気、由柑柠檬 茶、天然水等新产品。同时公司陆续新增多条生产线,新建的广西生产基地 于 2018 年投产,还对原有生产线进行优化,公司产能从 2017 年的 74.04 万 吨上升至 2020 年的 177.25 万吨,年复合增速达 33.77%。这导致公司整体 产能利用率 2017-2018 年期间从 75.10%下降至 62.03%,并在随后逐渐修复 至 69.61%。

能量饮料方面, 500ml 金瓶特饮持续放量,产量增长较快,产能利用率从 40.93%上升至 89.12%;250ml 金瓶特饮销量下滑较快,产能利用率从 95.80%下降至 77.22%。公司也逐步对相关生产线进行调整,但需要一定时 间,因此出现 250ml 金瓶特饮产能利用率下降幅度较大。金罐特饮在 2017 年推出后,销量持续增长,产能逐步释放,从而推动产能利用率从 23.80%上 升至 62.89%。能量饮料整体产能利用率较高,2020 年达到 83.52%,其中 500ml 金瓶特饮产能利用率最高,达到 89.12%。

非能量饮料方面,2017-2020 年产能利用率从 63.79%下降至 25.81%,主要 系推出新品由柑柠檬茶,相关产能扩张所致,2017-2020 期间产能非能量饮 料整体产能从 10.01 万吨上升至 32.27 万吨,预计随着由柑柠檬茶持续放 量,将逐步消化新增产能,提高产能利用率。

1.3 盈利能力仍有提升空间

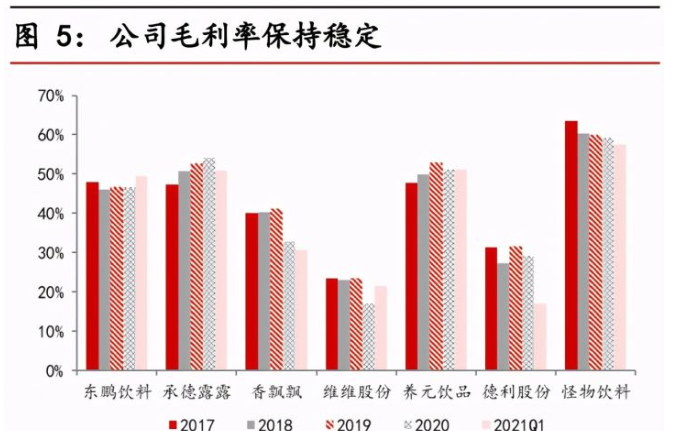

2017-2020 年公司毛利从 13.63 亿元上升至 23.11 亿元,年复合增速达 19.24%,2021Q1 实现毛利 4.32 亿元,同比增长 84.81%。2017-2021Q1 期 间,公司毛利率保持在约 46-50%水平上,与同行业可比上市公司相比较 高,高于香飘飘、德力股份和维维股份,与承德露露和养元饮品毛利率相 近。但与全球能量饮料市场头部企业怪物饮料 60%左右的毛利率水平相比, 仍有一定空间,主要系一方面公司主要产品东鹏特饮走高性价比路线,导致毛利率较低;另一方面,东鹏饮料规模相对较小,在美国销量第一的怪物饮 料营收规模达到 300 亿元,未来随着公司市场份额的提升,规模效应将促进 公司毛利率进一步上升。

盈利能力方面,2017-2021Q1 公司归属于母公司股东的净利润率由 10.41% 提升至 19.98%。2017-2020 年度公司归母净利润从 2.96 亿元增长至 8.12 亿 元,年复合增速达 39.96%,2021Q1 实现归母净利润 3.42 亿元,同比增长 125.45%。2017-2020 年公司 ROE 水平实现较快上升,同时整体波动幅度较 大。2017-2020 年公司 ROE 持续超过 20%,其中 2017、2019、2020 都超 过 30%,从 ROE 具体拆分来看,公司 ROE 水平的变动主要受到盈利能力变 动影响,2017-2020 年销售费用占营收比重从 29.02%下降至 20.98%,推动 公司净利率从 10.41%上升至 16.38%,ROE 也从 34.00%上升至 45.77%。

期间费用方面,2017-2021Q1 东鹏饮料管理费用率、研发费用率和财务费用 率保持稳定,销售费用率实现较大幅度下降。与饮料行业可比上市公司相 比,东鹏饮料管理费用率维持在 4%水平左右,低于同行业的香飘飘、维维 股份、德力股份等企业。公司销售费用率高于行业平均水平,主要系广告营 销费用较多,随着营收持续上升,广告营销费用占比逐步下降,销售费用率 也有所降低,2017-2021Q1 期间销售费用率从 29.02%下降至 19.65%,降幅 达 9.37pct,公司盈利能力逐步提高。

1.4 股权激励计划提升管理团队稳定性

公司股权较为集中。东鹏饮料实际控制人为林木勤,直接持有公司 55.27%的 股份,通过鲲鹏投资以及员工持股平台持有合计 1.16%的股份,共计直接和 间接持有股份达 56.43%。

股权激励计划提升团队稳定性。为了建立长效激励机制,充分调动中高层管 理层人员的积极性,提升核心竞争力,公司设立了股权激励计划,通过增资 方式共计授予公司 1000 万股股本。东鹏远道、东鹏致远和东鹏致诚为员工 持股平台,共计持股 2.05%。

二、能量饮料市场规模达到 400 亿,正处于快速成长阶段

2.1 能量饮料行业快速成长

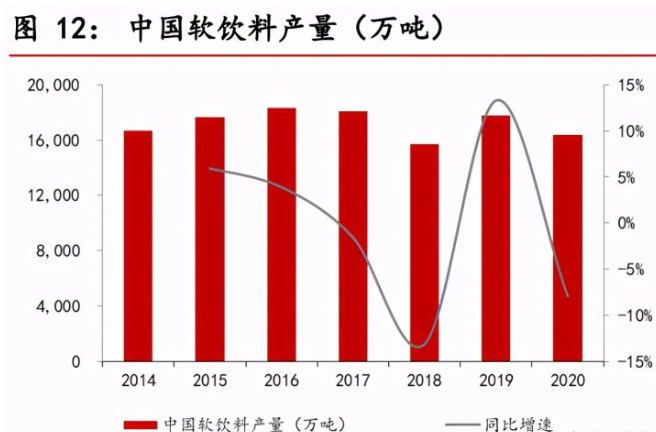

我国饮料行业发展平稳,市场规模增长稳健。我国饮料行业趋于成熟,市场 规模较大,整体增速较低,在高中低端均有大量品牌覆盖市场。2020 年全国 软饮料产量达 1.63 亿吨,同比下降 7.97%,2016-2020 五年复合增速为2.84%。2019 年全国饮料市场规模达 5785.60 亿元,同比增长 5.40%, 2015-2019 五年复合增速为 4.50%。

我国能量饮料市场规模达到 400 亿,正处于快速成长阶段。我国能量饮料行 业起步时间较短,自 1995 年红牛进入中国市场后,能量饮料市场经过二十 余年发展,初具规模。

2.2 能量饮料行业市场集中度高

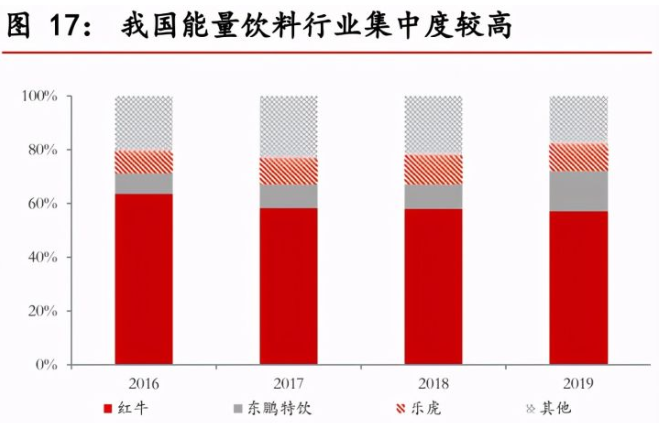

我国能量饮料行业市场集中度高,CR5 达到 92%。能量饮料行业整体集中度 高,并呈现上升趋势,2016-2019 行业 CR5 从 80.1%上升至 92.0%,CR3 从 79.4%上升至 82.0%。红牛最早进入中国功能饮料市场,截止到 2019 年 红牛市占率最高为 57%;东鹏排名第二,市占率为 15%;乐虎排名第三,市 占率为 10%。随着红牛入商标权之争,规模增长陷入停滞,能量饮料行业内 其他企业获得更大发展空间,2016-2019 年红牛市场份额不断下降,东鹏特 饮、乐虎市占率迅速上升。

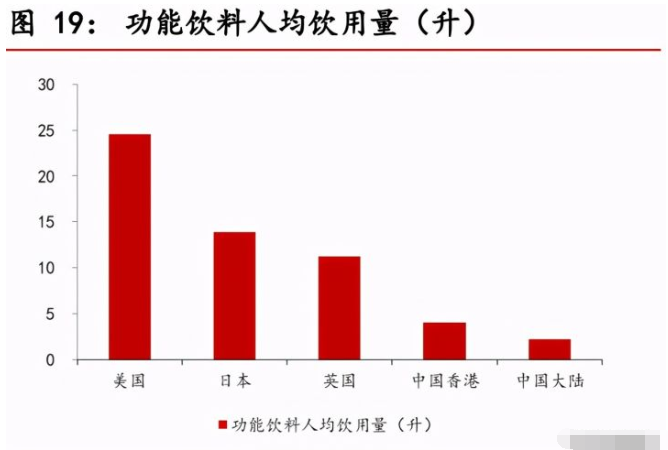

我国人均能量饮料消耗较小,市场发展空间大。截至 2019 年,中国大陆人均功能饮料饮用量为 2.2 升,远低于美国 24.6 升水平;人均功能饮料消费金额为 6.2 美 元,仅为美国人均消费金额的 8.6%。中国能量饮料渗透率较低,市场空间 大,行业潜在市场规模超千亿元。

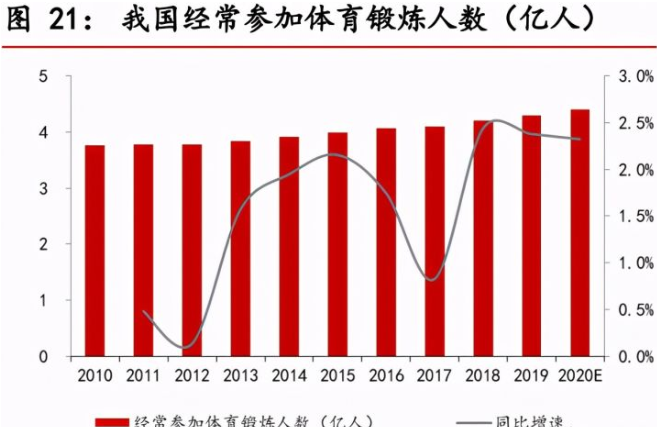

能量饮料消费人群规模不断扩张。能量饮料消费场景以运动健身、长时间工 作后为主,近年来我国经常参加体育锻炼的人数、就业人员平均工作时长持 续增长,为能量饮料市场规模上升提供动力。

我国运动健身人群规模持续增长,2010-2019 年期间,经常参加体育锻炼人 数从 3.8 亿人上升至 4.3 亿人,复合增速为 1.52%。同时,国家持续推进全 民健身计划,计划到 2030 年,经常参加体育锻炼人数达 5.6 亿人,占比超 40%。2018 年 6 月-2020 年 11 月我国就业人员平均工 作时长呈现上升趋势。工作时长从 2018.11 的 46.2 小时上升至 2020.11 的 46.9 小时,增长 1.52%;日平均工作时长达 9.38 小时(以每周 5 个工作日 计算)。随着我国人民运动健身意识增强、工作时长增加,能量饮料消费人群 规模持续上升,将推动市场规模持续增长。

开发新消费场景。能量饮料除在传统消费场景上持续营销外,还积极拓展新 消费场景,逐渐将聚会、旅行、日常保健等也纳入消费场景范围。如战马自 2017 年上市以来,赞助电竞比赛及俱乐部,聚焦年轻消费群体,新消费场景 的持续开发为战马带来较强增长动力,到 2019 年战马市场份额达 4%,排名 第五。

收入水平提升推动能量饮料消费增长。2014 -2020 年我国人均可支配收入增 长较快,从 28,844 元上升至 43,834 元,年平均复合增速达 7.22%。人均可 支配收入增长带动消费水平上升,人均饮料支出呈现上升趋势。2014 -2019 年我国人均饮料现金消费支出从 97.3 元上升至 131.2 元,年平均复合增速达 6.16%。人均收入水平上升为能量饮料消费增长提供动力,预计能量饮料市 场规模将持续增长。

三、高性价比产品、渠道效率提升构建竞争力

3.1 高性价比产品叠加差异化战略提供强大竞争力

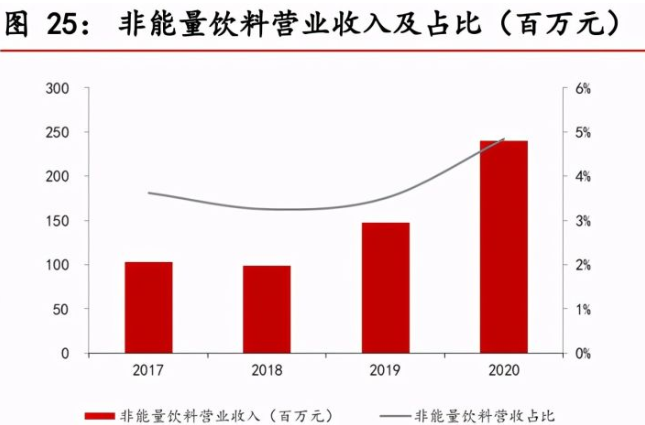

多年深耕能量饮料行业,持续优化产品布局。东鹏饮料自 2003 年以来持续 深耕能量饮料行业,旗下东鹏特饮成为主力产品,为公司贡献超 90%的营 收,目前已推出瓶装、罐装、盒装三类包装,并发展出东鹏加気气泡能量饮 料产品。同时,东鹏特饮销售额整体增速较高,市场份额不断扩大,截至 2019 年东鹏特饮市占率达 15%,排名第二。同时东鹏饮料进一步推动产品 多元化战略,2018-2019 年相继推出东鹏天然水、由柑柠檬茶,并对陈皮特 饮重新包装上市。目前陈皮特饮、由柑柠檬茶为公司非能量饮料业务收入主 要增长来源。2017-2020 年公司非能量饮料营业收入从 1.03 亿元上升至2.40 亿元,营收占比从 2017 年的 3.63%上升至 2020 年的 4.84%。

高性价比产品叠加差异化战略为提供强大竞争力。目前,东鹏饮料已逐步推 出了 250ml / 500ml 金瓶、250ml 金罐、250ml 金砖等不同包装的东鹏特饮 产品,以及衍生产品东鹏加気,为消费者提供多种选择。为区别于红牛,公 司为东鹏特饮设计了带有防尘盖的 PET 塑料瓶包装——金瓶特饮,与罐装包 装相比,带防尘盖的瓶装有着卫生、方便、更易携带的优势,这也符合东鹏 特饮初期目标人群——建筑工人的工作环境需求。

在目标消费人群方面,公司制定了“品牌年轻化”的战略,提出“年轻就要 醒着拼”的品牌主张,将重点放在 18-30 岁的年轻群体上,推动能量饮料消 费场景多元化布局,并据此进行更加贴近相关人群的广告宣传渠道与手段, 与红牛主要为中青年司机的消费群体形成差异。

公司产品定价低份量足,性价比较高。东鹏特饮 250ml 规格的瓶装、罐装和 盒装零售指导价格分别为 3 元、4 元、2 元,单价均低于红牛 250ml 罐装 6 元的定价,与业内其他品牌产品相比价格也较低。从配料表功效成分含量来 看,东鹏特饮与红牛每 250ml 功效成分含量一致,特别是能量饮料在提神方 面起重要作用的主要成分牛磺酸和咖啡因上,东鹏特饮高于乐虎、体制能 量、战马等产品,与魔爪相比,东鹏特饮在主要成分与其他功效成分含量上 均优于魔爪国内版。东鹏特饮提神与补充微量元素方面能力较强,较低的价 格能有效在能量饮料赛道形成较强替代性。

3.2 优化经销体系,提升销售效率

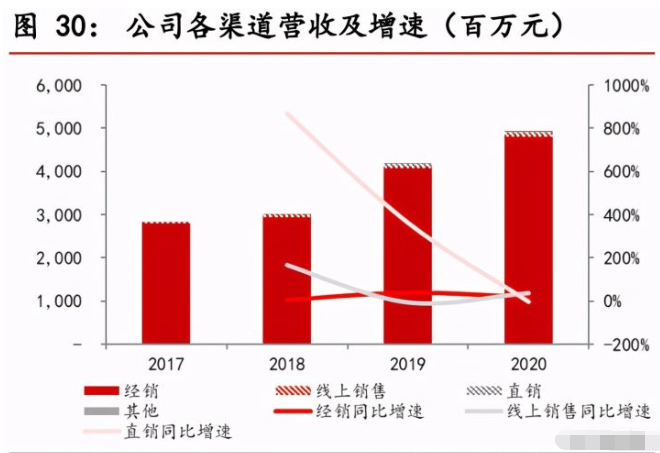

巩固经销渠道,开发线上、直销渠道。公司销售渠道以经销为主,贡献营业 收入超 95%,2017-2020 年期间经销渠道营收从 28.07 亿元上升至 49.36 亿 元,年复合增速达 20.22%。同时,公司积极推进销售渠道多元化发展,逐步 拓展线上、直销新渠道,2017-2020 年期间线上销售营收从 0.17 亿元上升至 0.57 亿元,占比从 0.58%提升至 1.15%;直销渠道营收从 0.01 亿元上升至 0.48 亿元,年复合增速达 253.52%,占比从 0.04%提升至 0.97%。

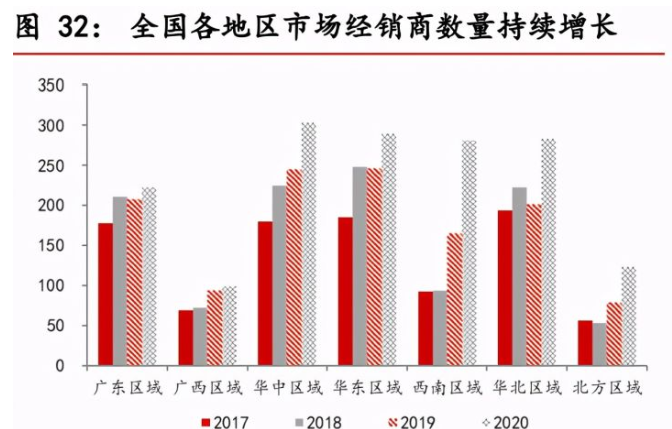

优化经销网络,提升销售效率。截至 2020 年末公司拥有 1600 家经销商,形 成覆盖全国约 120 万家终端门店的销售网络。在华中、华东、西南、华北等 新开发地区市场,公司以提高地区市场覆盖率为主,相关地区经销商数量持 续增长,华中、华东、西南、华北四大市场经销商数量分别从 2017 年的 180、185、92、193 家,上升至 2020 的 303、289、281、283 家。

在渗透率、市场份额较高的广东市场,公司持续对经销网络进行优化,广东 地区经销商数量 2019 年有所下降,2020 年恢复增长趋势,经销商平均销售 额从 2017 年的 1064 万元上升至 2020 年的 1239 万元。

3.2.1 公司渠道支持逐渐减少,销售依然稳定,渠道整体效率提升

从公司应付销售返利与折扣占营业收入比重持续下降的角度来看,公司在销 售端的支持力度减少明显,从 2017 年的 9.11%下降至 2020 的 1.75%,而公 司周转率并未下降,则我们认为在公司并未进行大量补贴支持的情况下渠道 动销良好,渠道整体效率实现提升。

3.2.2 重视销售网络管理,分地区市场制定不同模式

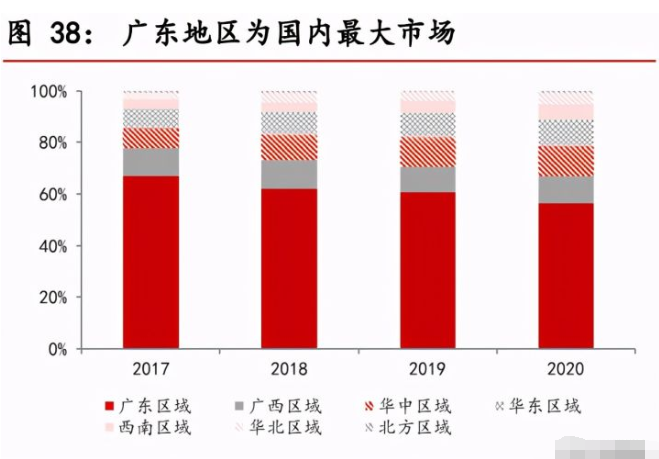

公司在广东、广西、华东华中等核心市场继续实行精耕运营模式,进一步增 加公司市场渗透率,提升产品市占率,促进相关地区市场销售额保持稳定增 长。另一方面,在华北、西南等重点发展的新地区市场,公司采取大流通的 运营模式,为经销商提供必要指导,帮助拓展市场。目前,广东已成为公司 最大市场,2020 年实现营收 27.51 亿元,占比 55.74%,广西、华中、华东 分别实现营收 5.21、5.58、4.99 亿元,占国内营收比例分别为 10.55%、 11.31%、10.11%。其中,华中营收增速最高,2017-2020 年复合增速达 36.05%;华东、广西、广东地区年复合增速分别为 32.82%、20.14%、 13.26%。重点开发市场方面,西南、华北以及北方地区实现营收 2.94、 2.13、0.42 亿元,分别占比 5.96%、4.32%、1.15%。其中,西南地区营收 增速最高,2017-2020 年复合增速达 43.54%,华北和北方地区年复合增速 分别为 41.18%、27.65%。

3.2.3 优秀的产品以及渠道管理使得渠道利润稳中有升

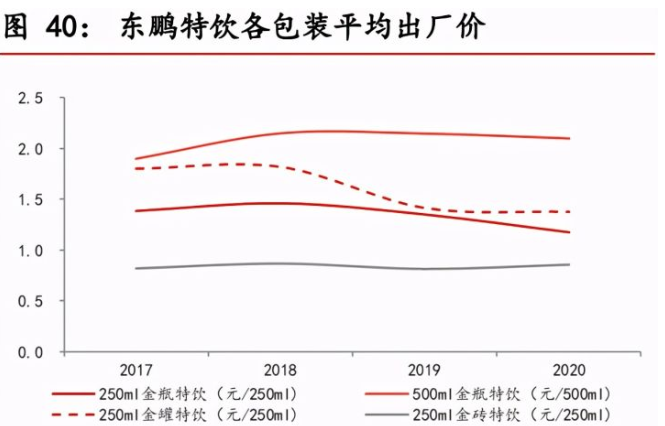

除金罐特饮外,东鹏特饮各包装平均出厂价保持稳定。截至 2020 年,250ml 金瓶特饮平均出厂价为 1.18 元,500ml 金瓶特饮为 2.10 元,金砖特饮为 0.86 元,金罐特饮平均出厂价从 1.80 元下降至 1.38 元。东鹏特饮各包装经 销加终端利润率维持较高水平,其中 250ml 金瓶特饮 2020 年毛利润率为 154.64%,500ml 金瓶特饮为 137.95%,金罐特饮为 190.56% ,金砖特饮 利润率为 132.69%。经测算,红牛经销加终端毛利润率约在 70%左右,农夫 山泉功能饮料经销加终端毛利润率约在 100%-200%之间,在功能饮料行 业,东鹏特饮系列经销利润率水平整体较高。

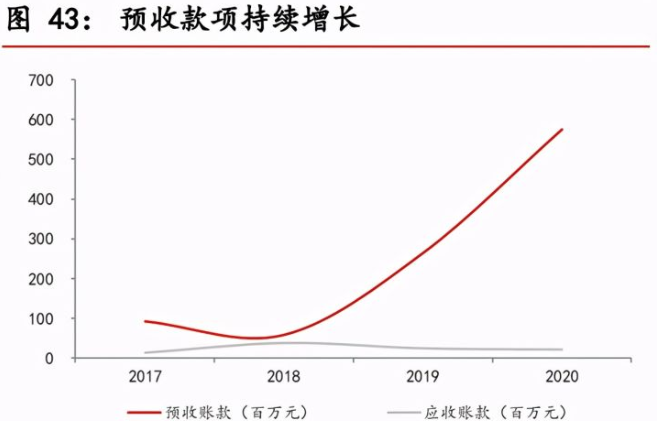

预收款项持续增加,经销商备货意愿强烈。公司销售模式主要采用款到发货 方式,预收账款规模较大,经销商备货意愿较强。2017-2020 期间,公司预 收款项从 0.93 亿元增长至 5.75 亿元,预收账款占营业收入比重持续上升, 从 2017 年的 3.26%增至 2020 年的 11.60%。与同行业上市公司相比,公司 预收账款占比处于同行业平均水平,与农夫山泉、统一等头部公司预收账款 占比水平相近。

3.2.4 饱和式营销战略助力市占率持续提升

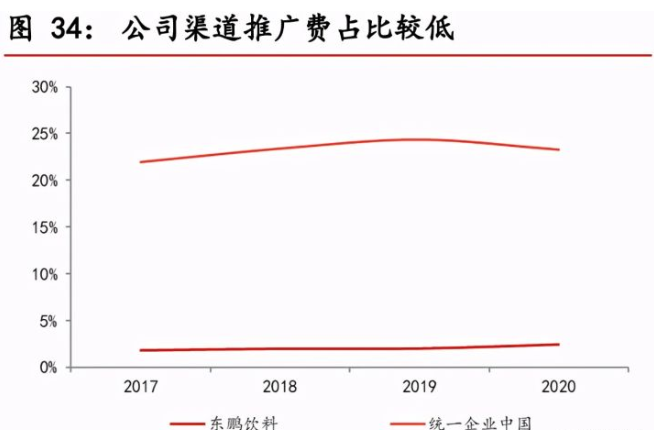

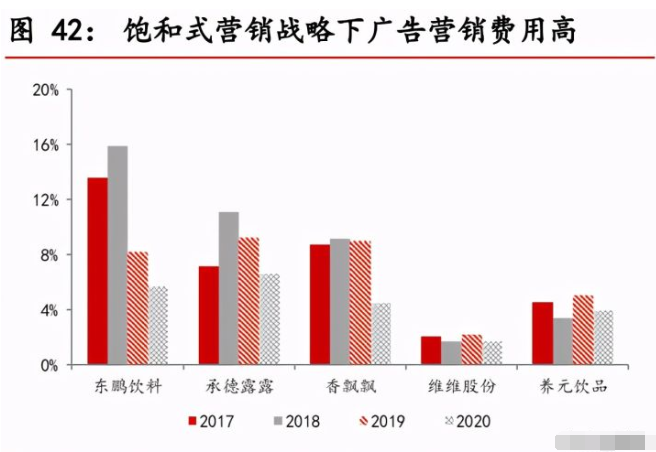

公司注重品牌宣传投入,在线上线下进行了多维度、全方面、饱和式的营销 宣传,除传统的电视、公交车、地铁、公共场所广告牌等渠道外,还开展了 互联网、影视植入、体育电竞赞助等新型营销模式。与同行业可比公司相 比,东鹏饮料广告营销费占营业收入比重整体较高,2017 年比率为13.55%,2018 年上升至 15.88%,后逐步下降至 2020 年的 5.73%,逐步回 归行业平均水平。公司广告宣传费用规模保持稳定,2018 年费用较高为 4.82 亿元主要系公司在俄罗斯世界杯期间与多家电视台合作进行直播赞助、 广告投放,以及加大对新品由柑柠檬茶和 500ml 金瓶特饮的营销等。2019 年广告宣传费 3.45 亿元,与 2017 年的 3.85 亿元规模相近,2020 年受到疫 情影响,公司广告投放力度减小,当年产生的广告宣传费用下降至 2.84 亿 元。

3.3 销售带动生产,公司处于良性循环下

得益于公司优秀的供应链控制,公司在生产、销售上的效率明显提升,进而 使得公司能在产品上取得更低的成本,渠道上获得更高的效率,公司处于良性循环下,盈利能力将持续提升。

1、 公司在外包装上主要是瓶装为主,相较于罐装成本会更低,但对终端 销售的要求则更高;我们借鉴了海内外饮料公司,功能饮料行业的出 厂价在行业成熟阶段,基本上是缓慢下降为主,成本控制优秀,在此 时优秀的终端销售仍能保证良好的增长以及盈利能力。

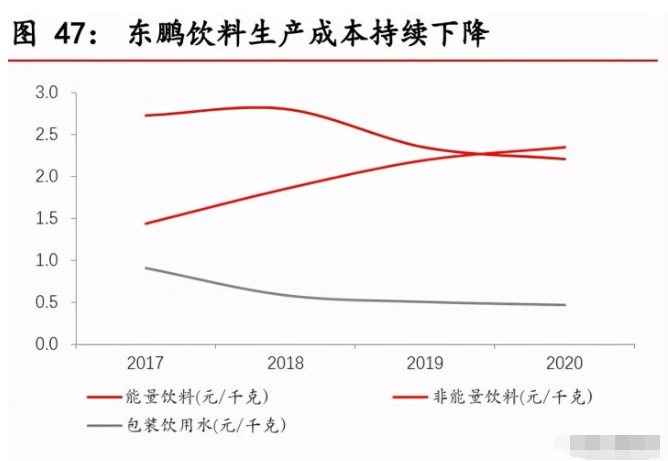

公司生产成本持续下降。2017-2020 公司能量饮料和包装饮用水平均生产成 本随着公司生产规模提升不断下降,能量饮料平均生产成本从 2.73 元/千克 下降至 2.21 元/千克,包装饮用水平均生产成本从 0.90 元/千克下降至 0.47 元/千克。非能量饮料平均生产成本有所上升,主要系推出新品由柑柠 檬茶,产能尚未完全释放,导致单位生产成本较高。从公司各产品平均生产 成本和销售单价的比率来看,2017-2020 期间能量饮料销售收入成本率维持 在 50%左右,非能量饮料销售收入成本率在 2018 年上升至 106.43%后,恢 复到 92.82%,预计未来随着由柑柠檬茶产能逐步释放,非能量饮料销售收 入成本率有望进一步下降,包装饮用水方面,销售收入成本率从 2017 年的 137.62%下降至 83.67%,主要系新品天然水持续放量,产量不断提升,生 产成本下降较快。

2、 销售网络逐渐精细化,渠道利润丰厚,预收账款持续增长,销售效率 提升明显,有利于公司生产效率提升;

受到销售端的带动,公司生产端也体现出良好的经营趋势,2017-2020 随着公 司生产规模扩张,公司存货从 1.35 亿元上升至 2.72 亿元,其中原材料从 0.56 亿元上升至 0.96 亿元,库存商品从 0.54 亿元上升至 1.36 亿元。截至 2020 年,原材料占存货比重为 35.13%,库存商品占存货的比重为 49.85%,对比类 似饮料公司,公司存货结构合理产成品较多,公司拥有足够的信心以及订单提 前储备产成品,则公司整体生产效率处于持续提升态势中。

四、布局全国市场

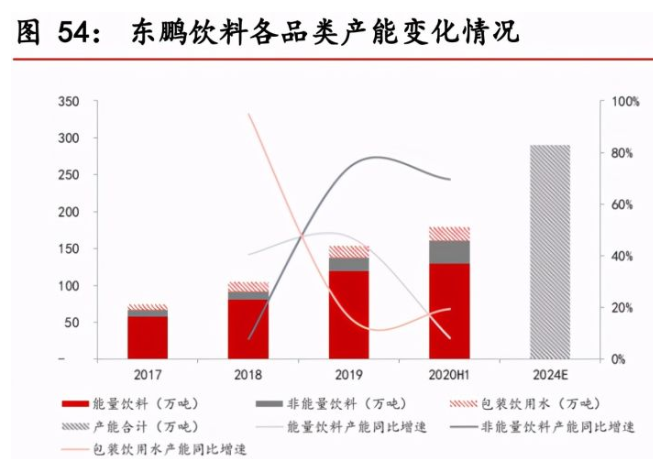

投建两大生产基地,产能扩张布局全国市场。随着近年来公司产品销量的持 续增长,为满足增长的产能需求以及对新开发市场的进一步覆盖,公司不断 提升产能规模,目前公司已拥有增鹏、莞鹏、徽鹏、桂鹏多处生产基地。 2017-2020 年,随着广西南宁生产基地投产以及新生产线的建设,公司产能 从 74.04 万吨上升至 177.73 万吨,其中能量饮料产能从 57.38 万吨上升至 129.09 万吨,非能量饮料产能从 10.01 万吨上升至 32.27 万吨,包装饮用水 产能从 6.67 万吨上升至 15.90 万吨。目前公司广东以及广西地区生产基地能 量饮料产能利用率趋于饱和。公司计划新建华鹏和渝鹏两大生产基地,以及 南宁生产基地建设二期项目,完成后预计 2024 年公司产能可达 290 万吨。 新建产能将有利于公司缓解产能瓶颈,保证公司产能、产量和产品的竞争 力,在全国市场进行持续扩张。

:

公安备案号 51010802001128号

公安备案号 51010802001128号