-

是什么原因,让557只基金持股的长春高新,5天放量大跌20%?

老范说评 / 2021-05-26 17:24 发布

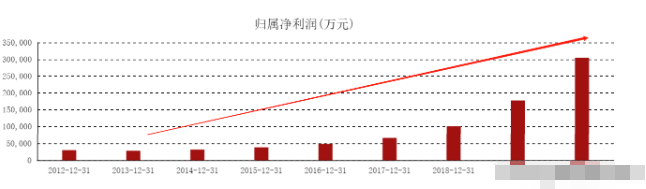

素有“东北药茅”称号的长春高新,被众多机构所追捧。一季度有557只基金持有长春高新,合计持股高达8803.43万股。

就在5月21日长春高新突然跌停,当日成交金额创历史新高。其实股票下跌并不可怕,但是当日的成交金额,是长春高新自上市以来最高的。这说明本次下跌造成的恐慌性抛盘,是历史上最严重的一次。

是长春高新的基本面出现了问题,还是单纯的技术性回调?长春高新从此就一蹶不振,还是在短暂的调整后依然能高歌猛进呢?

带着这些疑问,财报翻译官拨通了公司董秘的电话,来一探究竟。

都说东北人豪爽,今天真正见识到了,这位董秘大哥的嗓门,让我印象深刻。

本人:你好,我是公司的股东,想了解一下公司的情况。

董秘:说吧。

本人:请问,公司只做中药业务吗?

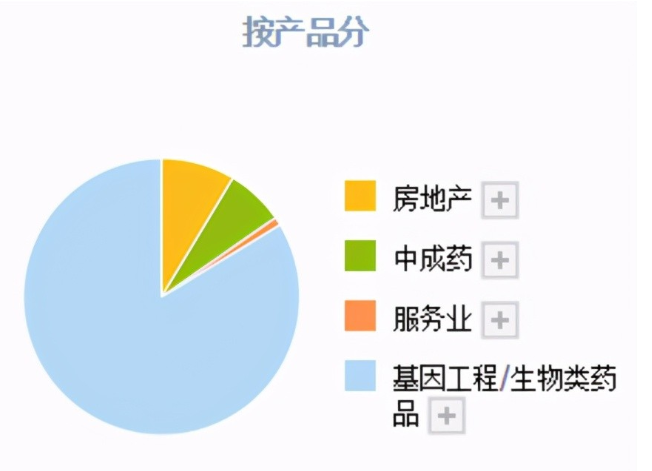

董秘:生物类药品和基因工程才是公司的主业,收入占总收入的84.36%。公司主营业务为生物制药及中成药的研发、生产和销售,辅以房地产开发、物业管理和服务等业务。

长春高新除了做生物制药的生意以外,也做房地产生意,房地产收入占总收入的9%。

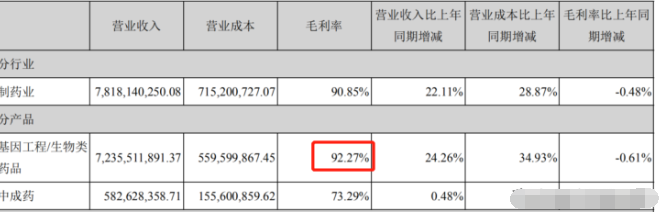

本人:请问,公司的生物制药毛利率有多少,目前的盈利能力怎样?

董秘:生物类药品的毛利率为92%,今年一季度的净资产收益率在A股医药板块中排第二。

怪不得被称为“东北药茅”,药品的毛利率几乎和贵州茅台一样,这个毛利率太高了。

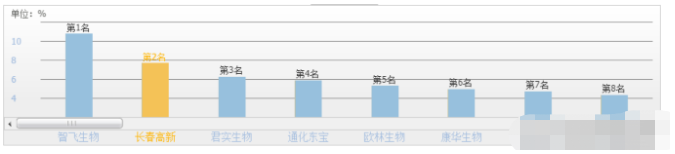

值得一提的是,盈利能力排名第一的智飞生物的毛利率只有34.82%,当然智飞生物是代理非免疫规划疫苗,行业属性略有不同。

其实,股票的价格已经完全消化了,上市公司公布的所有公开信息。也就是说,长春高新目前的股价,已经体现了公司的盈利能力以及财务状况。

所以,上市公司现在的财务数据,对股价未来的走势毫无预测意义。

那为什么还要调研财报,给董秘致电呢?

因为通过对比公司的历史数据,能知道公司目前是处在上升通道里,还是在走下坡路。虽然,长春高新现在的盈利能力,对股价没有任何指导意义。但是,通过分析公司盈利能力的历史变化,是可以预测未来的。

找来了长春高新,近三年的净资产收益率(盈利能力),我们来看一下。

长春高新2019年一季度的净资产收益率为6.66%,到了2020年一季度净资产收益率下降至6.49%,而今年一季度的净资产收益率又出现了上涨,达到了7.69%,一举超越前两年一季度的净资产收益。

这说明长春高新的盈利能力,一直处在上升通道中,在未来公司的业绩持续增长的可能性极大。

本人:请问,公司的净利率和库存情况如何呢?

董秘:公司的净利率一直很稳定,但库存周转率在一季度出现了上升。

董秘的话前半句很中正,后半句带有水分。

长春高新近些年的净利率不仅稳定,而且非常的好。在毛利率基本保持不变的情况下,净利率能稳步提升,这说明公司对成本费用控制的好。这也变相的说明,长春高新的管理层,对企业的治理非常到位。

董秘说,库存周转率在一季度出现了上升。看了公司的存货周转数据,该数据不是上升,而是发生明显的变化。

库存周转天数,你可以把它理解为销售的速度。库存周转天数越低,说明公司产品畅销,货卖得很好。但是这不是绝对的,凡事都有两面性。

长春高新的存货周转天数在2019年一季度时为511,这说明公司生产一批存货大概需要511天才能销售完。到了2020年的一季度,存货周转天数升至860天。而今年一季度的存货周天天数为1241天,同比上涨了44%。存货周转天数的上涨,说明公司产品销售速度放缓,甚至有可能出现滞销。

如果非要从公司的基本面,找出长春高新暴跌的原因的话。存货周转天数的大幅上升嫌疑最大。

一家企业的盈利能力高低,由三个财务数据决定。一是净利率,一是存货周转天数,一是权益乘数(财务杠杆使用的倍数)。

近三年,长春高新的盈利能力不断的提升,净利润也在不断的提高。

但是近三年,除了净利率在上升外,存货转天数和权益乘数都出现了问题。权益乘数是企业人为控制的,为了控制风险降低贷款比率,这也正常。而存货周转天数的增加,是长春高新的一个隐患。如果,我是说如果,未来长春高新的业绩出现下滑,存货周转天数将是罪魁祸首。

分析到这里,问题就变得简单了。未来,长春高新是持续上涨,还是一蹶不振,主要看存货周转天数是否能下降,以及投资者的信心是否能得到恢复。

如果未来长春高新能把存货周转天数降下来,公司的净利润一定会更上一层楼,股价依然会持续上涨。如果未来长春高新的存货周转天数持续恶化,因为销售放缓很可能会使公司的业绩下滑。长春高新的未来,就看管理层的治理能力了。

:

公安备案号 51010802001128号

公安备案号 51010802001128号