-

泛半导体产业供应链物流!20年逆势净利增长8成!21年继续高增长

老范说评 / 2021-05-26 17:07 发布

1、 公司概况:综合现代物流!

公司从事综合性现代物流服务业。

2、 主要产品及服务:公司核心是基础物流海运业务!

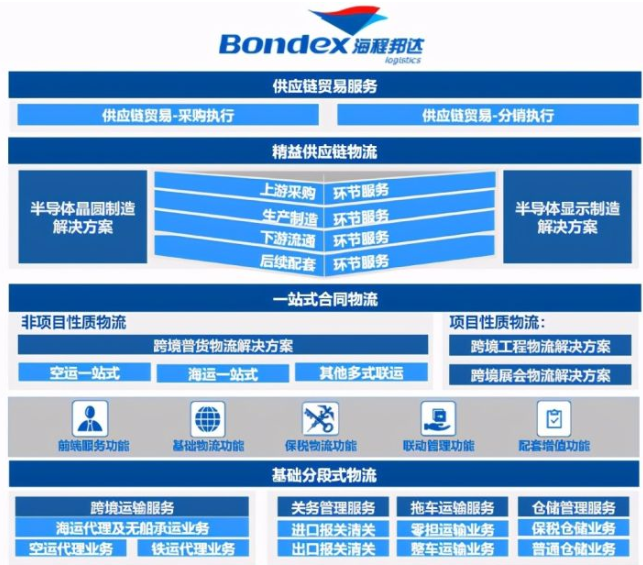

公司主要参与各类进出口贸易的标准化物流服务及定制化供应链解决方案。目前已形成"基础分段式物流"、"一站式合同物流"、"精益供应链物流"以及"供应链贸易"四大核心业务板块。

公司专注于跨境物流服务领域,所提供的供应链管理产品较为契合京东方、三星等具有全球产业链布局特征的大型制造业企业的物流作业需求,并初步形成了以泛半导体产业为主要服务场景的精益供应链管理业务体系。

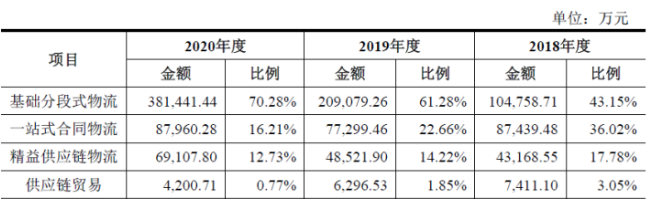

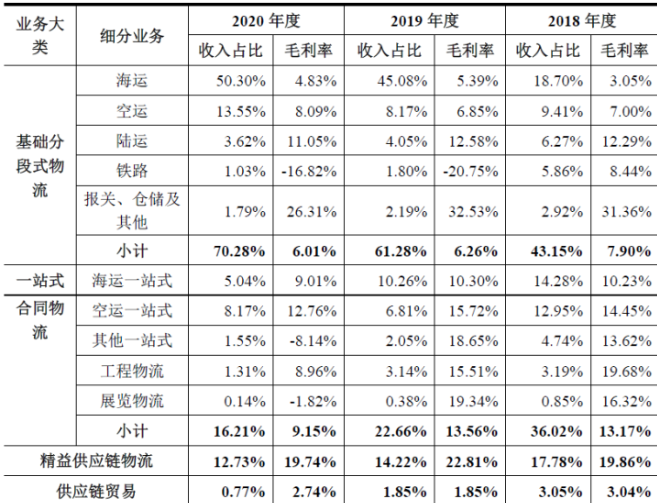

从公司四大业务来看,公司自19年之后主要以基础分段式物流为主,其中20年占比高达70%,19年也在61%以上,其次为一站式合同物流及精益供应链物流,占比均超10%。相关各业务模式中核心为海运业务,20年受疫情影响空运需求大增,公司空运业务有较大幅度增长。

3、 市场情况及行业增速:行业增速较快,近年复合增长率近8%!

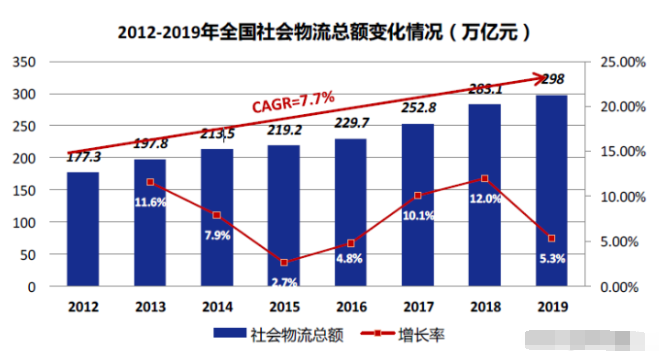

从物流行业运行指标上来看,19年全国社会物流总额达298万亿元,12-19年年均复合增长率达7.70%!行业整体保持快速增长。

从社会物流行业内部细分结构看,工业品物流占社会物流比例始终保持在90%以上!12-19年全国工业品物流总额增至270万亿元,年均复合增长率达到7.55%!

4、 同行业对标:与对标公司比规模、利润均领先!

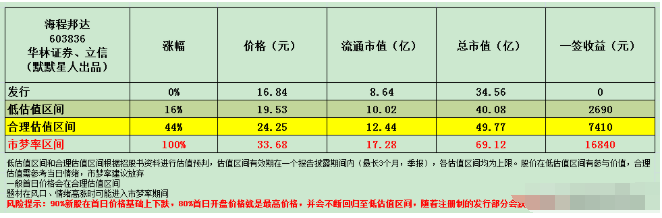

根据公司发电结构选取飞利达、新宁物流进行对标,飞利达市值22.48亿元(流通市值22.24亿),20年营收37亿,净利润-0.08亿元,而新宁物流市值25.91亿元(流通市值25.87亿元),20年营收8.07亿,净利润-6.1亿元,公司20年营收是飞利达的1.5倍、是新宁物流的6倍,且由于上述两家公司亏损,与公司盈利能力差距更大!公司按照是飞利达对比合理市值在33亿以上,考虑到公司良好的盈利能力给予40亿估值,公司发行市值35亿元,上市后涨幅空间不大。

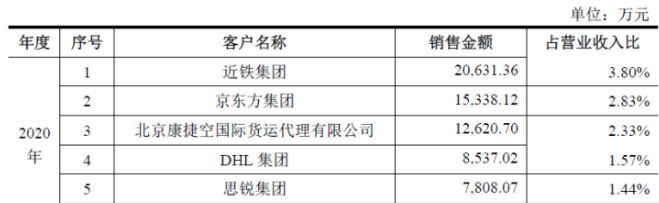

5、客户情况:前五客户占比仅12%!客户高度分散!主要客户为近铁集团、京东方集团等!

公司前五客户20年占收入比为11.96%,客户高度分散,其中前五客户包括近铁集团、京东方集团等。

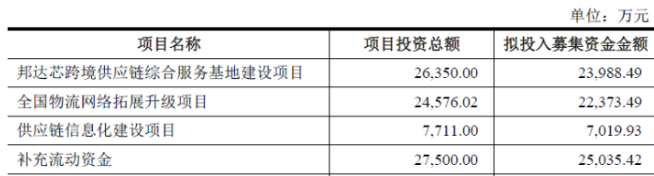

6、募集资金用途:募集资金主要投向跨境基地、物流网络升级及补充流动资金!

公司募集资金主要为建设跨境基地、物流网络升级及补充流动资金,同时进行供应链信息化建设。

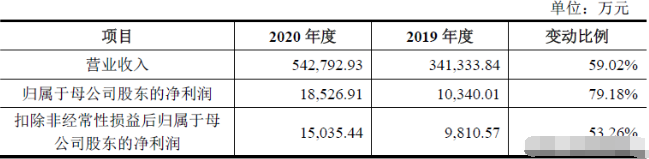

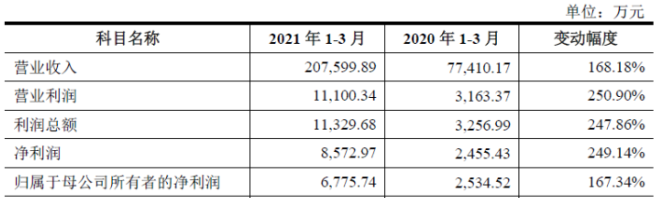

7、业绩及预测:20年营收同比增长近6成、扣非净利同比增长超5成!21年一季度营收、扣非净利同增1.7倍!预计21年上半年营收同比翻倍、扣非净利增3成!

公司20年营收54.28亿元同比增长59%,归母净利润1.85亿元同比增长79%,扣非净利润1.50亿元同比增长53%!公司净利、扣非净利增幅与营收基本同步,盈利能力略有增强。

公司21年一季度营收20.76亿元同比增长168%,归母净利润0.68亿元同比增长167%,扣非净利0.66亿元同比增长174%,公司净利润增长与营收同步。

公司21年上半年业绩预计营收至高42.61亿元同比增长91.49%,归母净利至高1.25亿元同比增长30%,扣非归母净利至高1.20亿元同比增长30%!增长同比放缓主要是受上年二季度空运业务高景气影响。

8、重点关注:毛利率较低且逐年下降跌破10%!

毛利率较高:公司20年综合毛利率仅有8.24%!自18年以来综合毛利率持续降低并于20年跌破10%,盈利能力持续转差!具体来看公司核心的基础分段式物流业务毛利率仅为6%,而一站式合同物流也仅为9%,只有精益供应链管理物流毛利率较高达19.74%但业务规模较小。从运输方式来看海运业务占比最高,但毛利率是主要运输方式中占比最低的,空运毛利率相对良好。

9、特别关注:无!

10、小结:

海程邦达,来自山东青岛的专业物流公司,公司主要负责工业品物流,具有组织、协调海、空、汽、铁等物流方式的运输能力,擅长跨境物流业务,其业务亮点是其供应链管理物流业务契合京东方、三星等全球大型制造业企业,初步形成了以泛半导体产业为主要服务场景的精益供应链管理业务体系,这个一方面可以与大型集团企业长期稳定合作,另一方面相关产品毛利率高达20%左右,比起公司传统的分段式物流业务仅有6%毛利率来讲,具有一定业务潜力,是公司最重要的利润来源点。

20年对于物流企业来说都不是一个太好的年份,尽管海运单价维持高位、空运运力紧张,一票难求,但物流不畅是各个物流企业都需要面临的问题,除了物流行业的龙头如顺丰等有着自有物流资产及航线的公司,像公司这样的第三方物流公司,可以说经营还是比较困难的,这从对标公司均为亏损可以看出,而顺丰21年一季度的亏损也是让人对物流行业的未来更多的是看空。公司通过自身积累,实现20年盈利,21年继续保持较快增长,这点殊为不易,这与公司创新的跨境精益供应链物流产品不无关系,这种非传统物流产品,将给公司带来巨大价值。

今天只有两只新股,看点更多的是在创业板那边,昨天主板上市的九丰能源连一个板都没有守住,收盘涨幅仅有25%不到,公司盘子也不小,对比物流行业的同行可以说价值较高,但考虑到公司规模更大,盈利良好且增速较快,保住首板还是大概率事件。毕竟这两年物流公司,特别是各类第三方物流公司还是比较多的,但规模普遍不大,且整个行业存在向头部集中的趋势,公司规模不小,可能会有些优势,但整体来看,随着顺丰的被砸整体行业持续低迷,不具备太大操作价值。

每篇文章创作时间2小时以上,感谢各位阅读!看完的兄弟,给个支持!多多关注、多多点赞!拜谢!让更多的人可以看到!每日新股概况第一时间推送!每天早上7点准时相见!当新股较多可留意早9点、下午4点,不定期加更!最后对来自青岛的海程邦达大家怎么看?有参与兴趣吗?欢迎留言!

特别声明:本文资料来源于公司招股书、公告及相关专业数据库。本文并非荐股,理性分析更能指导操作。

:

公安备案号 51010802001128号

公安备案号 51010802001128号