-

激水、追风、逐光!浙江国资绿色发电平台上市!毛利率超55%

老范说评 / 2021-05-25 18:11 发布

1、 公司概况:可再生能源发电项目!

公司的主营为水力发电、光伏发电、风力发电等可再生能源项目的投资、开发、建设和运营管理

2、 主要产品及服务:公司核心是水电、光伏发电!

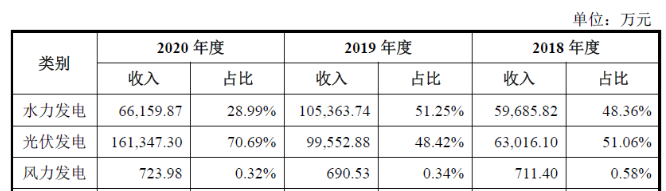

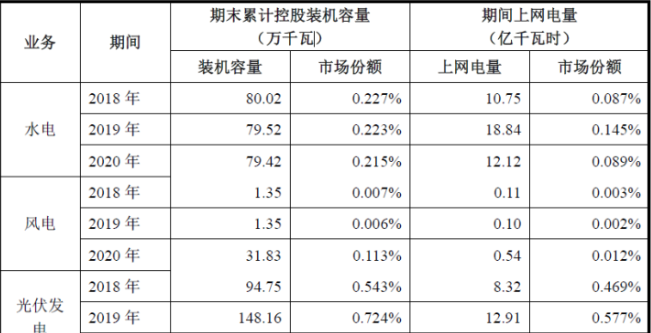

截至20年末公司已投产电站控股装机容量为268.61万千瓦,其中水力发电79.42万千瓦、光伏发电157.36万千瓦、风力发电31.83万千瓦。截至20年末公司拥有已核准的在建/筹建项目电站控股装机容量61.52 万千瓦,占已发电装机容量的23%。截至20年末公司有直接或间接控股子公司65家,参股子公司21家。

从公司产品看公司20年主要以光伏发电为主占比达71%,自18年以来水力发电占比持续下降,光伏发电占比大幅上升,同时风力发电基本稳定。

3、 市场情况及行业增速:水电稳步增长,光伏、风电快速增长全球第一!

1)、水电:

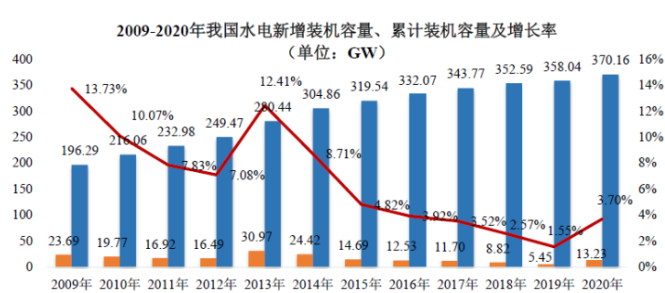

根据中国电力企业联合会的数据,在经过21世纪初的高速增长后,行业增速逐步放缓,水电装机容量增长率在13年达到12.41%的近年峰值后连年下滑,截至20年末,全国水电总装机容量达到370.16GW,同比增长3.7%。

2)、光伏

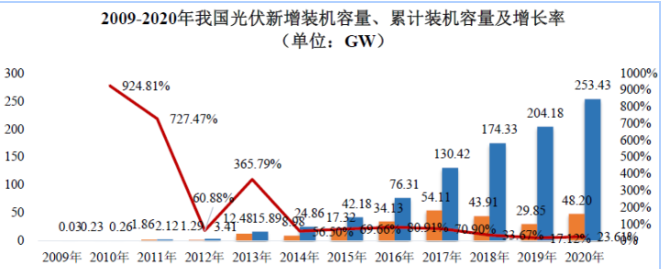

09年国家开始实施太阳能光电建筑应用示范项目和金太阳示范工程,国内光伏发电开始进行产业化和规模化发展。随着国家陆续出台的利好光伏政策,光伏行业快速发展。截至19年末我国光伏发电行业已成为全球光伏发电规模最大、增长最快的市场!

根据中国电力企业联合会的数据,09年至19年全球光伏发电累计装机容量的年复合增长率为39.17%,而我国为146%!增长率位居全球第一!20年我国光伏发电新增装机容量48.20GW,截至年底累计装机容量达253.43GW。

3)、风力发电

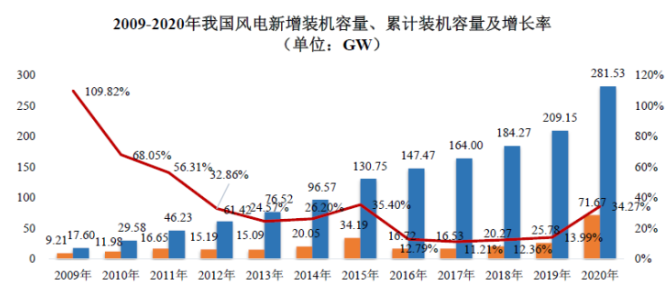

根据中国电力企业联合会的数据,我国已成为全球风力发电规模最大、增长最快的市场!20年我国新增风电装机容量71.67GW,累计风电装机容量达到281.53GW,自10年起连续多年双项指标均位居全球第一!

4、 同行业对标:与对标公司比规模、利润均领先!

公司在20年控股装机容量市场份额分别是水电0.215%、风电0.113%、光伏0.621%;上网电量市场份额分别是水电0.089%、风电0.012%、光伏0.791%,可以看出公司整体市场份额不大,水电、风电的利用效率较低。

根据公司发电结构选取江苏新能、甘肃电投进行对标,江苏新能市值85亿元(流通市值26亿),20年营收15.47亿,净利润1.54亿元,而甘肃电投市值61亿元,20年营收22.65亿,净利润4.42亿元,公司20年营收与甘肃电投相当,净利润略高,对比江苏新能是其营收1.5倍,合理市值在130亿以内,公司发行市值73亿元,上市后有一定涨幅空间。

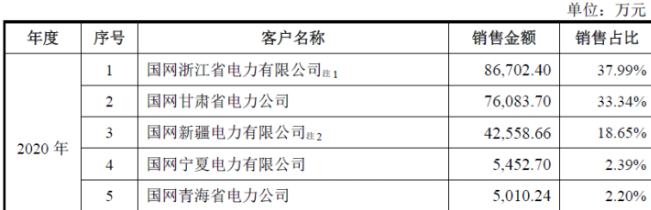

5、客户情况:前五客户占比超9成!客户高度集中!均为各地电力公司!

公司前五客户20年占收入比高达94.56%,客户高度集中,均为各地电力公司。

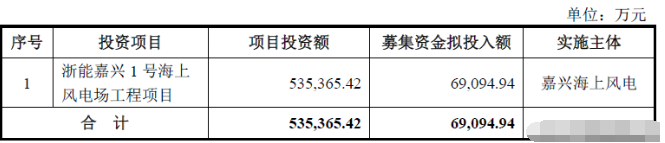

6、募集资金用途:募集资金主要投向嘉兴海上风电场!

公司募集资金为建设浙能嘉兴海上风电场,募集资金仅为该项目投资的13%,从募集资金就可以看出公司实际上是不缺这个资金的,投资54个亿的风电场项目,募集资金仅有不到7个亿,公司更多的考量可能是建立融资平台,并通过收购等方式,将更多浙江国资下属可再生能源项目上市。

7、业绩及预测:20年营收同比增长12%、扣非净利润同比大幅下降37%!21年一季度营收至高4.52亿元同比微降、扣非净利同比微增3%!

公司20年营收23.47亿元同比增长11.61%,归母净利润2.84亿元同比大幅下降30.38%,扣非净利润2.43亿元同比大幅下降37%!公司净利、扣非净利增幅远低于营收,盈利能力较大幅度下降!公司20年业绩大幅下降主要受水电收入大幅下降,营收增长是由于控股公司光伏业务大幅增长,但业绩无法补偿水电下降的空缺。

公司21年一季度营收预计至高4.52亿元同比减少1.64%,净利润至高0.24亿元同比增长9%,扣非净利至高0.22亿元同比增长2.8%,公司净利润增长高于营收增长,盈利能力比上年有所改善。

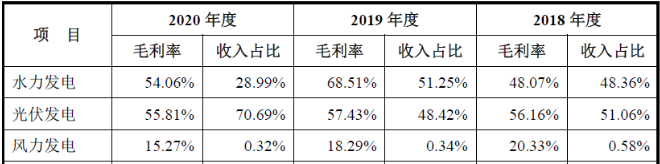

8、重点关注:浙江国资可再生能源平台!毛利率较高,20年达55%!

1)、浙江国资可再生能源平台:公司于02年成立,前身为浙江省水利厅下属水电资产,当时公司主营业务为水力发电;10年经浙江省人民政府批准,公司无偿划转至浙能集团,并于10年起承担浙能集团可再生能源板块职能,主营业务发展为水力发电、风力发电、光伏发电等可再生能源发电业务。

2)、毛利率较高:公司20年综合毛利率高达55.17%!自18年以来均保持在50%以上,公司光伏发电毛利率较为稳定基本在55%-57%之间,水力发电毛利率波动较大,18年不到50%,19年又接近70%;风力发电规模不大,但毛利率呈现逐年下降的趋势。

9、特别关注:浙江国资!

10、小结:

浙江新能,浙江省国资委的可再生能源发电平台,公司由最早的水力发电,通过一系列的收购整合,截至20年光伏发电已经成了最大的业务板块,公司水力发电均在浙江省,受地域限制,风力发电规模还比较小。国资上市基本都不会是因为钱,从公司来看也是如此,募集资金仅7个亿,但募投项目需要资金高达54亿,怎么也不像是想依靠上市资金来发展。公司作为浙江国资可再生能源发电平台,主要还是打造资产证券化+打通融资渠道,为未来的发展奠定一个基础。

公司明天上市,发行价格较低仅有3.51元,市值也比较合理,对表兄弟省份的江苏新能还是有着不小的上升空间,同时虽然最近碳中和概念有所熄火,但是这个其实与新能源汽车概念一样,是一个会反复活跃的板块,毕竟碳达峰、碳中和的概念会在未来持续很久,且碳中和之前核心概念就是发电电厂,公司作为可再生能源发电,未来碳交易上是可以实质参与的!预计公司上市后连扳不会太低,关注碳中和的朋友,可以关注公司表现。

每篇文章创作时间2小时以上,感谢各位阅读!看完的兄弟,给个支持!多多关注、多多点赞!拜谢!让更多的人可以看到!每日新股概况第一时间推送!每天早上7点准时相见!当新股较多可留意早9点、下午4点,不定期加更!最后对来自浙江国资的浙江新能大家怎么看?有参与兴趣吗?欢迎留言!

特别声明:本文资料来源公司招股书、公告及相关专业数据库。本文并非荐股,理性分析更能指导操作。

:

公安备案号 51010802001128号

公安备案号 51010802001128号