-

数据存储连接件第一股!西部数据为第一大客户,叠加5G+新能源概念

老范说评 / 2021-05-25 17:56 发布

今日来说一只注册制新股——创益通,虽然注册制新股上市顶得高,但跌下来再反弹力度还是可以的,比如回盛生物的这个第二波走势确实够牛。创益通远看也是不起眼,做电子连接器件还有精密结构件的,而此前这样的公司简直多如牛毛,当然在电子板块情绪好的时候也不少波段涨幅可观,比如前面的胜蓝股份、海能实业等。再有就是创益通相比其他连接件公司有特别之处,但是毛利率水平较高,涉足更为高端的数据存储领域,大白话说就是移动固态硬盘、闪存等领域,总体还是值得一看,且看今日为你深度剖析!

连接件生产商,数据存储+消费电子为主要应用领域

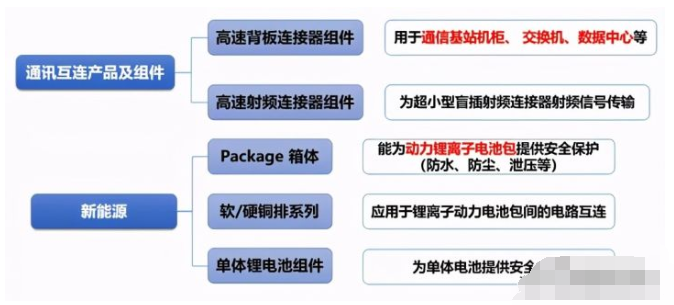

公司主要产品有数据存储互连产品(各种高速连接器、高频高速数据线等)、消费电子互连产品(通用连接器和各种型号的数据线等)、精密结构件(动力电池用的软铜排、硬铜排、电池箱体等)、通讯互连产品及组件等,目前主要用于数据存储、消费电子及新能源等领域。

从收入结构看公司目前以数据存储互联产品、消费电子互联产品为主,合计收入占比达95%左右。分具体产品来看消费电子数据线收入占比达37%左右,其次为数据存储高速连接器及组件、高频高速数据线。

受益于移动固态存储市场增长,数据存储产品收入占比已超40%,西部数据稳居公司第一大客户

数据存储互联产品方面公司先后推出SATA 系列、SD 卡系列、Type C 系列、超薄 USB3.0 系列、DDR 系列及高频高速数据线系列等,数据存储类产品在传输速率技术指标经历了由 480Mbps(USB2.0),到 5Gbps(USB3.0,提升 10 倍)再到 40Gbps(USB4,提升 80 倍)的快速升级过程,主要客户有晟碟 (闪速数据存储卡产品供应商,2016年被西部数据收购)、星科金朋(长电科技子公司)、达研光电、和泰电子、得润电子、力成科技等,其中晟碟(西部数据)自2011年成为公司客户,近年来也一直稳居公司第一大客户,对其收入占比从2018年的14%逐年提升至2020年的21.7%。

近年来公司数据存储互联产品收入占比从2018年的34%大幅提升至2020年的40.9%,主要受益于数据存储尤其是移动固态存储市场增长,使得公司高频高速数据线自 2018 年放量生产,2019、2020年公司高频高速数据线收入分别同比大增113%、68%,收入占比从2018年的5.9%大幅提升至2020年的16.9%。

数据存储产品毛利率近50%,相比消费电子定制化程度高、技术标准也更高

数据存储互联产品同时也是公司毛利率最高的细分品类,毛利率水平近50%,高于电连技术射频连接器及线缆连接器35%左右的毛利率水平,主要是因为数据存储行业的市场相对集中,高端市场基本被几家大型跨国公司垄断,大型客户对供应商审核较为严格,如数据存储领域供应商资质认证平均需要 1-2 年,新产品认证则平均需要 6-18 个月,而消费电子领域供应商资质认证平均需要 0.5-1 年,新产品认证平均为 1-6 个月下游客户其对产品品质和交期更为关注,对采购价格不敏感。

与此同时公司高速连接器及组件产品系列众多具有高度定制化特点,且其在传输速度上普遍标准为 10Gbps,结构设计、焊点位置和技术方案要求相对较高,耐久度要求也更高,而消费电子互连产品在传输速度上普遍标准为 480Mbps,结构设计、焊点要求和技术方案相对较为简单,使用寿命要求相对较低。近年来固态硬盘(SSD)、 闪盘(U 盘)逐渐普及化和轻薄化,同时客户对连接器要求也更加轻薄,传输速度更快,设计更加精密,因此毛利率逐年提升。

消费电子互联产品收入占比小幅下滑,其中数据线占比达36%左右,新增公牛、小米、安客创新等客户,但是2020年受中美贸易摩擦冲击较大

公司消费电子互联产品收入规模维持在2.3-2.5亿左右,不过收入占比从2018年的64%逐年下降至2020年的54.9%,其中通用连接器及组件有所下滑,但是因新增公牛等新客户,以及数据线的升级2019年公司数据线业务收入同比增长18%,2020年因中美贸易摩擦,对安客创新收入大幅下滑使得公司数据线业务增速出现放缓,略微下滑。

在消费电子领域,公司对Battery 系列、HDMI 系列、SSL 系列、 Type C 系列、USB 系列及数据线系列等不断迭代更新,在充电功率和传输速率两个技术指标同步提升,其中 USB 系列的充电功率经历了由 2.5W、4.5W、 10.5W 、到 36W、60W、100W、的升级过程;HDMI 系列的传输速率由 10.2Gbps ( HDMI 1.4 )、 18Gbps(HDMI 2.0) 发展到 48Gbps(HDMI 2.1),

公司消费电子互联产品的主要客户方面有莫仕、安克创新、公牛集团、埃梯梯、小米等,其中莫仕2018年为公司第二大客户,莫仕自2015年成为公司客户后对其收入规模大幅增长,主要对其销售通用连接器USB产品,2016-2018年公司对莫仕分别实现收入633.8万、3094.6万、4704.6万,2018年公司对莫仕的收入占比为14%左右。不过2017 年开始莫仕开始逐步将重点聚焦于汽车类连接器产品,并逐步减少消费电子类连接器,不过与此同时将部分消费电子类连接器产品转移至公司进行生产,2017年、2018年公司承接的Battery、HDMI 等产品的订单快速增长。但是2019年受中美贸易摩擦影响莫仕减少了对公司产品的采购,使得2019年公司对莫仕的收入同比下降31.2%,收入占比下滑至7.9%。

公牛为公司2017年底新增客户,主要向其销售数据线,2018-2020年公司对公牛的收入占比分别为9.8%、16%、8.8%;公牛也从2018年公司第四大客户在2019、2020年跃升为公司第二大客户。安客创新2018、2019年一度为公司前五大客户,对其收入占比为9%左右,不过2020年受中美贸易摩擦影响下滑较多,对其收入占比下滑至3%左右。

2020年公司还新拓展了通讯互连产品及组件业务,当年实现收入1000多万,公司高速通讯类互连产品的传输速率已达到 56Gbps,112Gbps 规格的互连产品也已在预研计划之中。未来公司将在通讯领域进一步拓展,已与莫仕、中航光电等公司展开合作,部分应用于 5G 通讯的高速连接器产品已进入了试样、试产和小批量生产阶段。

主要竞争对手:立讯精密、意华股份、电连技术、徕木股份、中航光电、胜蓝股份

结语:

与同业相比公司收入规模上仅为胜蓝股份的一半,主要特色为数据存储连接线产品,不过受中美贸易摩擦冲击较大,短期建议谨慎,可能还有一定调整空间,但是中长期看可以作为不错的题材股进行适当跟踪。

:

公安备案号 51010802001128号

公安备案号 51010802001128号