-

IPO已终止的和舰科技:有靠山就是好,多项技术和扩产资金靠联电

老范说评 / 2021-05-25 17:49 发布

和舰芯片是中国台湾晶圆代工企业联电的间接控股子公司,虽然其IPO已于2019年7月终止,但作为一家在大陆运营的晶圆代工企业,还是可以得到很多启示。比如和舰芯片和另一家台资控股的硅片生产厂商上海合晶IPO中,独立性问题均成为其IPO的拦路虎,再比如在技术、产品等方面存在的短板,也让其IPO充满不确定性。合肥晶合集成是合肥市政府与中国台湾力晶科技合资成立的12英寸晶圆代工企业,与和舰芯片类似,晶合集成IPO是否步和舰芯片后尘,也值得关注。

独立性问题成和舰科技IPO拦路虎

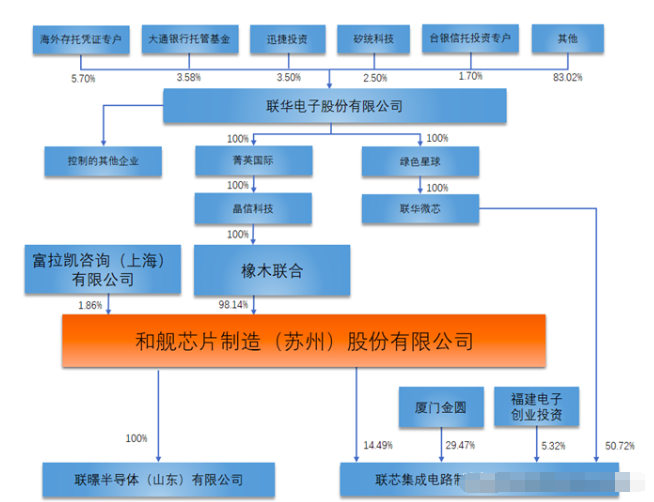

股权上来看,和舰科技的间接控股股东是联电(UMC.N),一家在美国上市的全球前五的晶圆代工企业,2020年其市场份额7%,仅次于台积电和三星,是全球第三大晶圆代工企业,紧随其后的是格芯、中芯国际。

股权结构上,和舰科技的直接控股股东是橡木联合,直接持股98.14%,富拉凯咨询持股1.86%。股权穿透后可看出,联电持有其绝大多数股份,处于绝对控股地位:

资料来源:和舰科技股权结构,和舰科技招股书,阿尔法经济研究

作为一家上市公司,联电的股东很分散,前五大股东持股比例不到17%。

2016-2018年和舰科技在中国台湾的销售收入从8.64亿元增长至13.80亿元,但因为公司营收规模增长,其占比从46.83%下降至38.66%:

资料来源:和舰科技区域收入,和舰科技招股书,阿尔法经济研究

和舰科技目前有两座晶圆厂,分别是位于苏州的8英寸和位于厦门的12英寸,在联电的编号中,苏州8英寸厂编号Fab8N,厦门12英寸厂编号Fab12X。

因为和舰科技与联电(包括下属从事晶圆代工的企业)均从事晶圆代工业务,存在同业竞争关系。为了避免同业竞争,联电与和舰科技对市场区域进行划分,具体是:联及其控制的其他企业市场区域为中国台湾、北美、日本、新加坡、韩国和欧洲,和舰科技市场区域为中国大陆地区及联电及其控制的其他企业市场区域外的全球其他国家或地区,双方进入对方市场区域均需要支付代理费或服务费。

上交所在问询函中重点提到独立性问题,比如和舰科技在联电市场区域的晶圆销售金额从2016年的9.90亿元增长至2018年的17.80亿元,增长近80%,上交所特要求保荐人及和舰科技明确意见:以产品销售地域不同等划分"同业"是否合理,以及是否存在替代性、竞争性和利益冲突等。此外针对双方供应商、客户重合情况,上交所还要求解释其合理性以及是否存在利益输送等情形。

核心技术来自授权,几个亿想搞定先进技术不现实

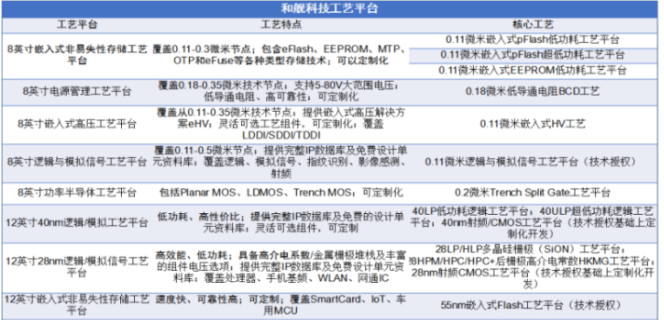

和舰科技主营业务是晶圆代工,主要为客户提供8英寸和12英寸代工业务,其8英寸工艺平台涵盖0.11-0.5微米节点,12英寸工艺平台涵盖28-80nm技术节点。同时公司还有8英寸和12英寸特色工艺平台,满足客户的不同需求:

资料来源:和舰科技工艺平台,和舰科技招股书,阿尔法经济研究

和舰科技本部主要从事8英寸晶圆代工业务,其工艺平台包括8英寸嵌入式非易失性存储工艺平台、8英寸电源管理工艺平台、8英寸嵌入式高压工艺平台、8英寸逻辑与模拟信号工艺平台和8英寸功率半导体工艺平台,不过其核心工艺是110nm的嵌入式存储/高压工艺和180nm的BCD工艺。

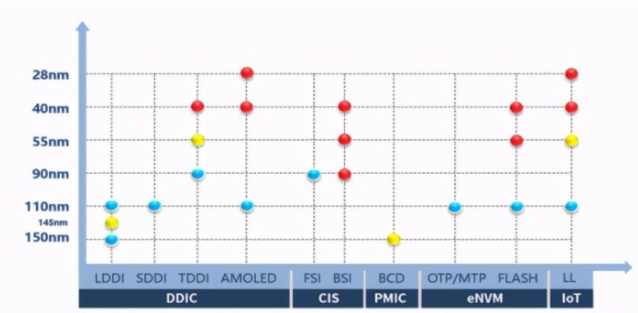

晶合集成的团队在110nm显示驱动、90nmCIS传感器、110nm中高阶电子标签驱动和110nmMCU上做到了自主研发,相比而言和舰科技除了8英寸嵌入式非易失性存储工艺和8英寸电源管理工艺是自己研发之外,其他工艺均由联电授权,技术自主性不高:

资料来源:和舰科技自主技术,招股书,阿尔法经济研究

厦门联芯是和舰科技的参股公司,其从事12英寸晶圆代工,技术上厦门联芯的核心技术来自授权,公司在其基础上做了再次开发。联电本身将技术节点推进到14nm,其给和舰科技授权的是28nm,技术上也有代差。

当然从技术路线规划上来看,晶合集成已经了55nm TDDI和LL低漏电工艺的研发,28/40nm也已规划,技术节点上与联电的差距不断缩小:

资料来源:晶合集成工艺平台,公司官网整理,阿尔法经济研究

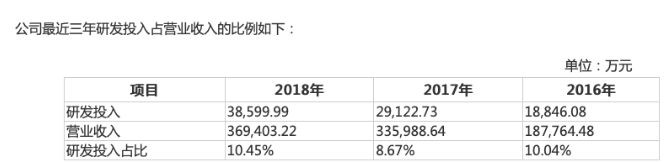

不过虽然河舰科技12英寸核心工艺主要来自授权,但公司仍然维持较高水平的研发投入,2016-2018年研发费用率达到10%以上。公司的规划是将8英寸和12英寸晶圆代工打造成产业链完善、基础设施配套齐全、规模领先以及工艺技术先进的产线,向产业高端化和产品差异化方向发展。不过凭心而论,区区几个亿就像达成所愿,是不现实的:

资料来源:河舰科技研发投入,招股书整理,阿尔法经济研究

此外和舰科技为何到A股上市,联电财务长刘启东曾表示,因为中国大陆半导体产业的飞速发展,业界挖角情况很严重,和舰科技人才流失率高达15%-20%。若公司能上市,提供一个与股权挂钩的奖励机制,有助于留住人才。

为扭转多年亏损仍需扩产,IPO终止后要靠联电输血

2016-2018年和舰科技营收从18.78亿元增长至36.94亿元,几乎翻倍,但净利润连亏三年,合计亏损50.18亿元。2016-2018年厦门联芯计入成本的固定资产折旧和无形资产摊销金额较大,无法覆盖营业成本,且加上存货跌价损失和亏损合同计提预计负债等,导致公司净利润持续大额亏损:

资料来源:Wind股票,阿尔法经济研究

2016-2018年公司营收主要来自8英寸,分别为17.54亿元、21.12亿元和22.21亿元;12英寸营收则由0.81亿元增长至13.16亿元,呈爆发式增长。

从和舰科技的产销率产能利用率来看,8英寸产能利用率在报告期内处于高水平,产销率也几乎100%,但12英寸产能利用率一度由93.45%下降至56.44%,主要是厦门联芯的产能还处于爬坡期,产能不稳定:

资料来源:和舰科技产销率,招股书整理,阿尔法经济研究

虽然和舰科技2016-2018年的8英寸年产能由74.96万片增长至77.08万片,但其8英寸月产能也就6万片/月,因此扩产空间有限。厦门联芯12英寸规划产能5万片/月,2018年其产能爬坡至1.5万片/月,距离5万片的目标产能尚远。而且根据规划,厦门联芯月产能达到2.5万片时有望达到盈亏平衡点,但起码在和舰科技提交招股书时还没达到这一目标。

当然从现有的信息来看,2021年4月厦门联芯月产能达到2.5万片,其主要为客户提供28nm多晶硅栅极工艺和HKMG工艺代工服务,与此同时其22nm超低功耗工艺研发不断推进。

原本和舰科技拟募资25亿元,其中20亿元用于扩充本部8英寸产能,计划将8英寸产能扩产至114万片/年,但因为IPO终止,这25亿元的资金还要靠联电。

在和舰科技身上联电也投资了不少钱了,其在苏州的8英寸厂总投资超过12亿美元,厦门联芯于2015年3月动工,2016年第4季起进入量产,预计总投资达到62亿美元,规划月产能5万片。

:

公安备案号 51010802001128号

公安备案号 51010802001128号