-

汽车产业研究:行业景气持续,电动化智能化引领变革

老范说评 / 2021-05-24 17:31 发布

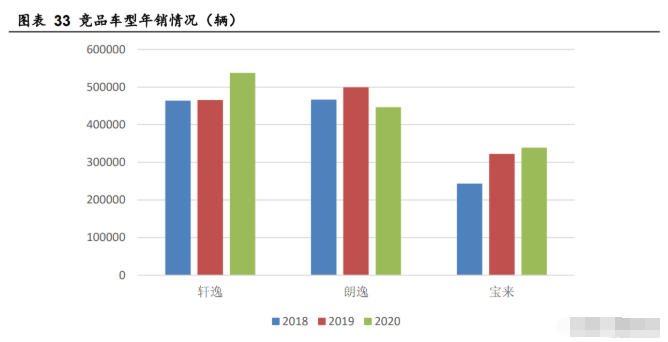

1、行业景气持续,自主品牌保持强势

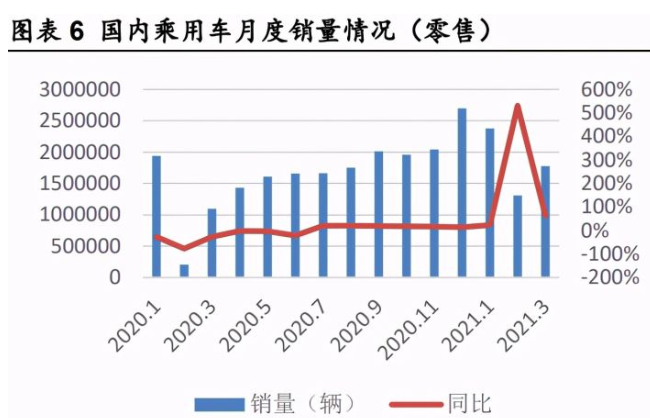

行业景气向上,预计全年 5-6%增长:2020 年国内车市形成前低后高 的走势。2020 年一季度受国内疫情影响,汽车市场遭受打击,2020 年 2 季度以来随着疫情的缓解,国内乘用车市场进入需求恢复期,其中 2020 年下半年零售量同比增长 18%。2021 年国内汽车行业保持高景气度,受 益去年同期低基数,2021 年一季度保持同比高增速,预计 2021 年全年行 业景气度将维持高位,全年有望保持 5-6%的销量增速。

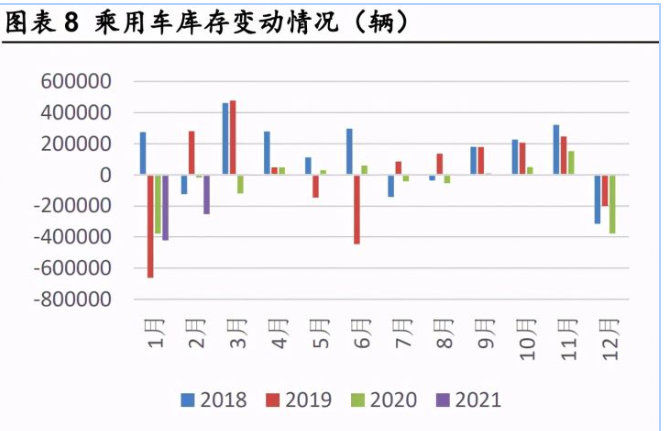

缺芯短暂影响供给,下半年有望逐步缓解:受缺芯影响,行业供给端 出现紧张,主机厂部分车型受到影响。从库存变动角度来看,2021 年前 三个月行业总体处于去库存状态。当前行业库销比水平处于历史较低水平, 行业库存较为健康。我们认为,考虑芯片库存的逐步消耗以及重要芯片厂 商的扩产复产进度,2021 年二季度汽车行业将面临更为严重的缺芯状况, 预计 3 季度开始缺芯开始缓解,年底有望恢复到正常水平。

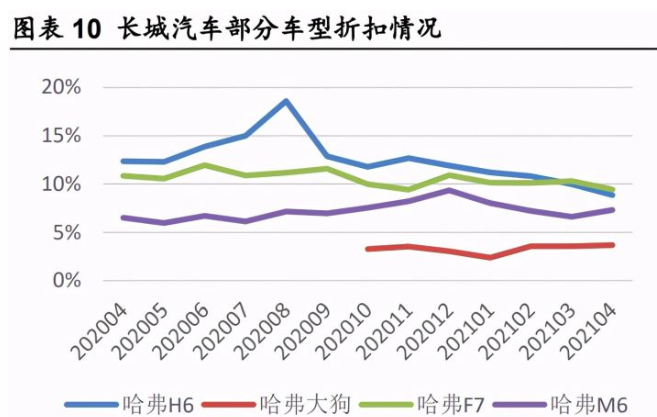

缺芯带来行业短期调整,后续行业运行有望更为健康:在缺芯带来的 供给紧张的情况下,主机厂根据自身的库存深度进行库存调整,具体手段 包括减少加库、调整终端折扣等。分品牌来看,库存处于低位的主流自主 品牌开始慢慢回收终端折扣,在供给紧张的情况下保证单车利润,如长城、 长安等。而库存处于高位的部分合资品牌通过加大终端折扣,在保证批发 量的同时,通过提高终端销量实现库存的下降,如大众、通用等。综合来 看,在缺芯带来行业冲击的情况下,各主机厂针对自身情况合理调整,为 后续行业更为健康的运行奠定基础。

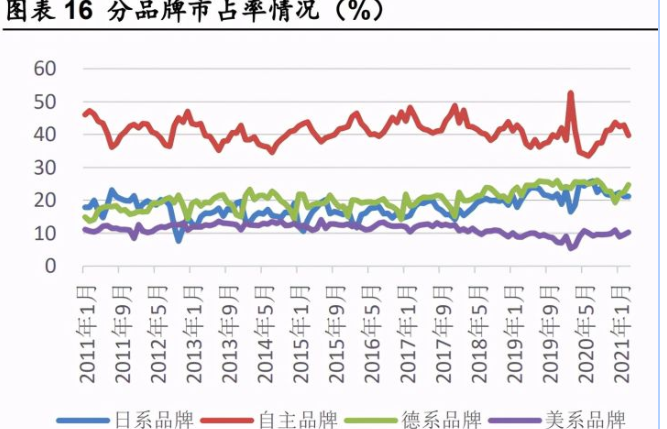

自主品牌发力,头部自主市占率提升:2020 年以来自主品牌进入新一 轮产品周期,凭借在产品端的持续优化与布局,自主品牌市占率稳步提升, 以长城、吉利为主的自主品牌市占率持续提升。我们认为,自主品牌在技 术领域实现突破,并以技术为基础,通过对本土化市场的深入了解,在产 品端有望实现更贴近本土消费者的情况,从而最终实现市占率的稳步提升。

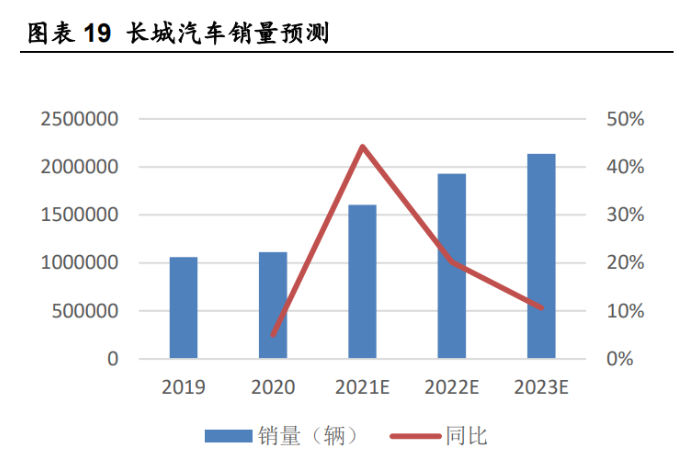

长城汽车:组织变革驱动,产品周期强势:

(1) 打造柠檬、坦克、咖啡三大平台,并在智能化、电动化领域实 现前瞻布局。

(2) 以品类驱动品牌,针对更多细分市场推出更多车型,打造哈弗、 欧拉、WEY、坦克等多品牌。

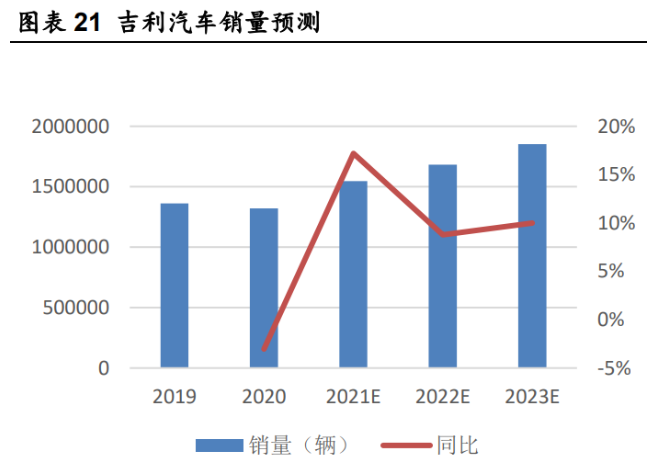

吉利汽车:从 3.0 向 4.0 升级:

(1) 向平台造车过度,开启 4.0 时代:打造 BMA、CMA、浩瀚等平 台,开启新一轮产品周期。

(2) 新能源发力,打造高端极氪品牌:基于豪瀚架构打造极氪品牌 首款车型极氪 001 订单旺盛,开启吉利汽车新能源突破之路。

2、新能源百家争鸣,供给需求全面爆发

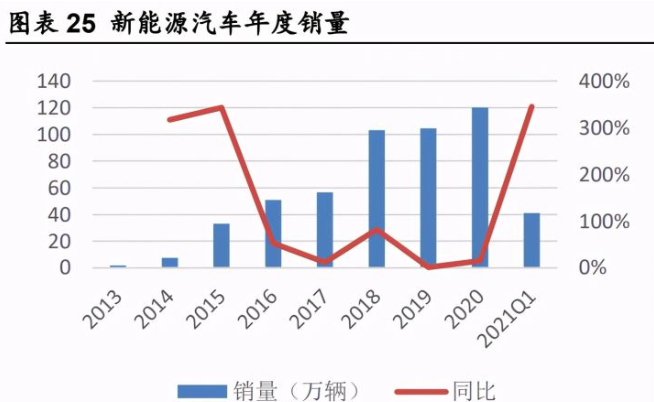

全球新能源汽车市场同比增长,欧洲市场景气度维持高位,国内市场 景气度大幅提升:2020 年全球新能源乘用车销量为 290 万辆,同比增长 41%,2021Q1 销量为 72 万辆,同比增长 57%,保持较高景气度。分区 域来看,2020 年国内新能源市场呈现前低后高走势,销量 124 万辆,同 比增长 17%,2021Q1 国内市场景气度持续向上,销量 41 万辆,同比增 长 456%。欧洲市场受排放趋严以及重点国家补贴力度的加大,2020 年销 量为 126 万辆,同比增长 136%,2021Q1 销量为 19 万辆,同比增长 47%。

国内新能源汽车景气度回升,销量结构向两极偏向:2020 年下半年随 着国内疫情的恢复以及热门车型的放量,新能源汽车销量持续恢复, 2021Q1 新能源汽车市场持续维持高景气度。从销量结构来看,2020 年 A00 级纯电车型销量占比为 28%,2021Q1 上升为 41%,主要原因为五 菱 mini、欧拉黑猫等爆款 A00 车型的持续热销。2020 年 A+级车型占比 为 23%,较 2019 年提升 20 个百分点,2021Q1 占比上升至 31%。主要 原因为造车新势力主要车型集中在 A+级领域,蔚来、特斯拉等车型的持 续热销致使 A+级别占比持续提升,与此同时传统车企推进新能源车型的 高端化,在 A+级领域持续发力。

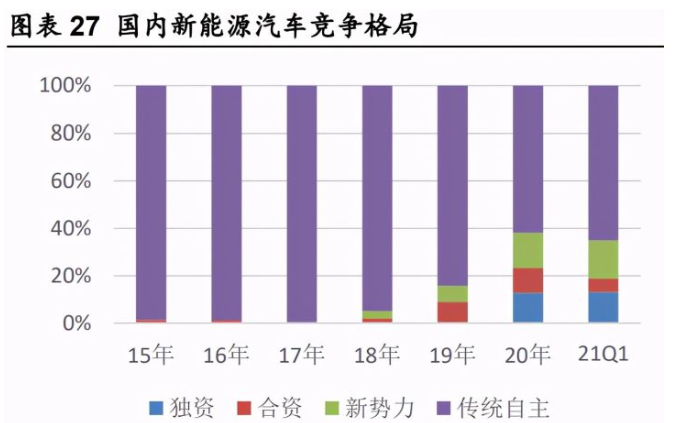

格局:一枝独大向百家争鸣转变:新能源汽车发展早期,无论是政策 端还是车企的反应层面,自主品牌新能源汽车的发展领先于合资品牌。 2018 年之前,自主品牌占据着国内新能源汽车市场的接近全部份额。但 2018 年开始,造车新势力开始实现交付,尤其在纯电动领域的份额逐步 提升;而合资品牌通过现有车型的混动版本逐步抢占插混市场的份额。 2020 年特斯拉 Model3 实现国产化,国内新能源汽车市场竞争格局进一 步发生改变。

新势力、合资品牌的逐步发力,将为新能源汽车市场投入更多的车型, 对于消费者而言,更多的车型选择有望进一步刺激消费市场,有利于国内 市场的发展。同时对于国内自主厂商而言,更为激烈的竞争环境将倒逼自 主厂商进一步提升产品竞争力。2020 年比亚迪汉、小鹏 P7 等车型搭载自 主品牌最新技术,产品力进一步提升,有望促进自主品牌销量与品牌力的 提升。

供给端爆发,高端化与平价化成趋势:2021 年国内新能源汽车供给侧 迎来爆发,多款重磅车型即将上市,并具备以下趋势:

(1) 合资品牌发力:随着大众 ID 系列的国产化,标准着合资品牌电 动化开始进入兑现期。

(2) 高端化:以自主品牌为主的主机厂,通过新能源汽车的高端化 实现品牌突破。

(3) 平价化:通过与燃油车的平价销售,实现新能源汽车对于燃油 车的替代。

合资品牌发力:合资品牌专属纯电平台相继打造完成,基于全新平台 的纯电车型将于 2021 年开始陆续上市。与油改电平台相比,基于专属纯 电平台车型打造的新能源汽车将具备更显著的优势。

高端化:造车新势力在高端市场的逐步普及,为自主品牌实现弯道超 车以及品牌向上提供了弯道超车的机会。当前以蔚来、小鹏、理想为主的 造车新势力的主力车型仍旧集中 25 万以上的区间,而传统自主厂商通过 推出高端车型、品牌独立等方式同样逐步实现在高端市场的突破,如比亚 迪汉、吉利极氪 001、长城沙龙等。我们认为,在新能源领域,自主品牌 不断推出高端车型实现弯道超车将是必然趋势。

平价化:新能源汽车与传统燃油车仍旧存在一定的价差,对于价格更 为敏感的经济型车型消费者而言,较大的价差将抑制新能源汽车在经济型 领域的普及。2020 年下半年自主品牌在混动领域逐步发布全新技术。DMi 混动系统主打经济性,在最大程度保证新能源汽车优势体验感的基础上, 将燃油消耗量降到最低。与此同时,全新的 DMi 系统因为结构更为精致, 在成本端的下降使得相关车型在价格上可以与传统燃油车抗衡。

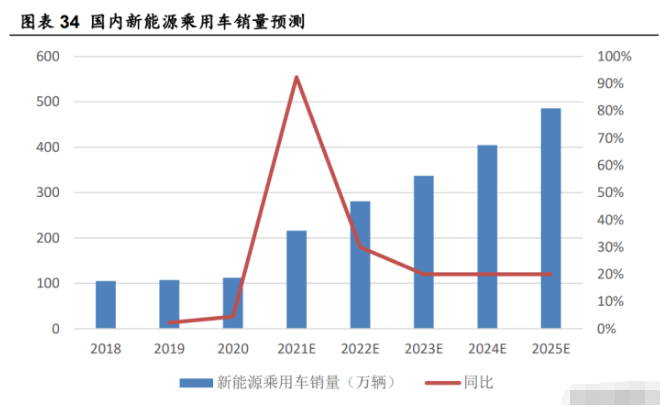

供给与需求共振,新能源汽车景气度持续向上:2021 年为新能源供给 端爆发元年,合资品牌发力、供给端向高端化与平价化转移,预计行业呈 现百家争鸣的态势。我们认为,随着供给端产品的不断完善,有望带来供 给与需求端的全面爆发。我们预计 2021 年国内新能源乘用车销量有望达 到 220 万辆,全球有望达到 490 万辆。

3、智能化稳步推进,产业链迎发展机遇

3.1 智能座舱:应用场景不断开拓

消费升级趋势,催生智能座舱发展:智能座舱的定义比较多,根据地 平线定义,智能座舱主要涵盖座舱内饰和座舱电子领域的创新和互动,是 拥抱汽车行业发展新兴技术趋势,从消费者应用场景角度出发而构建的人 机交互体系。

汽车车载信息娱乐系统最早可以追溯到 1924 年第一款车载收音机, 在后续的汽车产业发展中,在消费升级大趋势下,汽车车载信息娱乐系统 不断革新。2001 年宝马引入了显示屏,液晶屏逐步成为智能座舱不 可或缺的一部分。2006 年美国开放了 GPS 民用化,基于触控显示的车载 导航系统逐步应用于民用市场。2018 年伟世通和安波福的座舱电子域控 制器正式推向市场,智能座舱开始进入全新的时代。

未来智能座舱的发展以需求端和供给端双重驱动。从需求端来看,消 费者对于电子化体验认知的加深,符合汽车消费升级的趋势。从供给端来 看,传统的座舱是由独立分散的子系统组成,难以形成联动,无法满足消 费者消费升级的趋势,因此催生了座舱域控制方式来实现更多的功能并且 在成本端实现下探。

不断演化,智能座舱具有具有深度演绎潜力:未来智能座舱的发展将分为 四个阶段。第一阶段为电子信息系统的整合阶段,具体表现为子系统向 功能域的转化,实现各系统的互联。第二阶段为增强车内的感知能力。 第三阶段实现人机共驾,车辆感知能力进一步提升(语音控制、手势控 制等),实现消费者上车-驾驶-下车全周期的体验。第四阶段将打造智能 座舱的最终形态,从用户体验的角度不断丰富场景。当前智能座舱的发 展处于第一阶段,域控制器的发展成为当前主流。

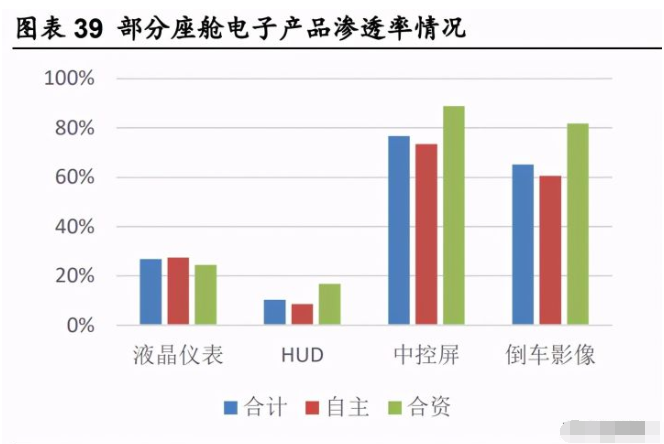

应用场景不断开拓,产品渗透率有较大提升空间:目前分布控制阶 段主要的座舱电子产品包括液晶仪表、中控屏、HUD(抬头显示)、倒车 影像等。从渗透率角度来看,中控屏、倒车影像的为上一轮座舱电子化 的主力产品,因此当前的渗透率处于较高水平,产品的普及率已经下探 到 5~8 万价位的车型。我们认为,液晶仪表、HUD 目前正在处于普及 阶段,其中液晶仪表目前主要应用于中高端车型,HUD 的渗透率较低, 目前主要在较高端的车型搭配。我们认为,随着智能座舱的逐步普及, 相关产品的渗透率有望逐步提升。

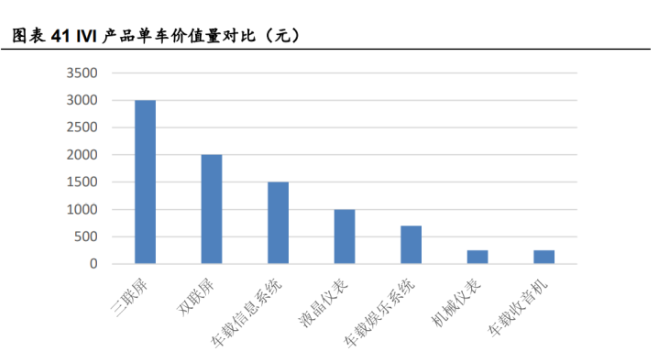

纵向升级与横向拓展,座舱电子带来量价齐升:从机械仪表、车载 收音机到中控屏、液晶仪表将带来单车价值量的提升,当前中控显示屏 的渗透率较高,而液晶仪表的渗透率仍旧有较大的提升空间。与此同时, 现有车载信息系统、车载娱乐系统、驾驶员信息系统可能是由不同的供 应商供应,随着域控制器的大规模普及,一芯多屏的方案有望成为未来 汽车标准,零部件厂商有望由单一产品的供应商成为智能座舱整体方案 的解决商,从而带动总体配套价值量的提升。与此同时,HUD、无线充 电、流媒体后视镜、DMS 等座舱电子的普及将为消费者提供更为丰富的 配置。

3.2 智能驾驶:自动驾驶将带来产业链

自动驾驶带来产业链重塑:随着自动驾驶等级的提升,在传感方面, 摄像头、毫米波雷达、激光雷达等传感器的数量需要不断增加,同时 GNSS+IMU 的精度要求同样提高。并且计算平台的算力要求逐步提升, 深度学习算法的复杂性提升,软件成本的占比将不断提升。当前时点, 自动驾驶处于 L2 到 L3 级别过渡时期,大算力计算平台、多传感器融 合、更丰富的应用场景等都将带来产业链发展机会。

感知:自动驾驶将带来传感器的增加:随着自动驾驶程度的逐步深 入,传感器不仅仅要在种类方面拓宽,实现多传感器的感知融合,同时 传感器的数量要随着感知要求的提升而逐步增加。L2 级别的智能驾驶 可以通过单个摄像头+3 个毫米波雷达的组合方式实现。L3 级别的智能 驾驶不仅要融合激光雷达的感知方案,同时毫米波雷达和摄像头的数量 提升。而到了 L4/L5 级别,由于需要更多的冗余,自动驾驶系统需要更 多的感知硬件。

计算平台:大算力计算平台即将量产:自动驾驶级别每升高一级, 对计算力的需求成倍数增长,同时计算平台要兼顾算力与功耗。 mobileye eyeQ4 最高能够支持 L3 级别的自动驾驶,目前被广泛应用于 L2 级别的自动驾驶领域,算力为 2.5TOP(万亿次/秒),功率为 3W。 蔚来 ET7 超算平台 ADAM 采用 4 颗英伟达新一代 Orin 芯片,包括主控 1/主控 2/冗余备份/群体智能与个性训练,算力 1016TOPS。长城汽车将 搭载高通和华为计算平台,打造满足更多差异化的选择。

Tier1 深度介入自动驾驶领域,国内厂商实现突破:除去系统集成能 力以外,国际主流一级供应商同样会在感知、决策、执行、高精度定位 等细分方面布局。从 Tier1 的产品与场景的布局情况来看,以博世、大 陆、采埃孚为主的海外零部件巨头具有领先的优势,而国内主流的 Tier1 在感知、决策等层面实现突破。目前华为为国内具备最完善布局的 Tier1, 在感知层面具备摄像头、毫米波雷达以及激光雷达的全生态布局,同时 拥有自研芯片。

而国内传统 Tier1 厂商在部分产品与场景实现突破,以德赛西威为 例,其 APA、域控制器等产品已经量产,华阳集团 APA 产品已经定点 等。

新兴 Tier 1(百度、华为、阿里)则以深度合作的方式与主机厂深度 绑定,深度参与到主机厂的研发中,并提供全栈式解决方案,将自身定 位于 Tier 0.5。

3.3 华为:全产业链布局,引领电动智能化进程

华为全面布局电动智能领域:华为以“平台+生态”为发展战略,围 绕 MDC、智能座舱,数字汽车平台构建三个平台。华为智能汽车部件业 务将打造体验最好的智能驾驶系统,2021 年预计研发投资 10 亿美金, 研发团队达到 5000 人,其中智能驾驶团队超过 2000 人,并全球搭建 超过 10 个研发中心。HI 为华为智能汽车部件业务的核心品牌,HI 的核 心是用华为 inside 的模式帮助车企造车,华为提供高阶自动驾驶(ADS) 等五大智能解决方案,打造“云-管-端”架构。其中云为智能车云;管为 智能网联;端从车机扩展到智能驾驶、智能座舱、智能电动三大终端。

智能座舱:华为智能座舱解决方案由计算平台、软件平台、显示平 台和生态构成。其中计算平台为麒麟车机模组,软件平台为鸿蒙智能座 舱操作系统,显示平台为 AR-HUD 和车载智慧屏,生态包含硬件和软件 生态。

自动驾驶感知层面:在自动驾驶感知层面,华为形成了激光雷达、 毫米波雷达、高清摄像头等全感知解决方案的能力。同时在感知层面, 华为不断实现产品的进化,从而保证实现全目标、全覆盖、全工况、全 天候的要求。其中包括激光雷达的从无到有,摄像头有 2M 向 8M 的提 升,毫米波雷达向 4D 成像雷达的演变。

华为自动驾驶计算平台:华为 MDC 自动驾驶计算平台为华为自动 驾驶解决方案的核心。当前华为开发出多个计算平台,适用于不同场景 的自动驾驶需求。

华为推出高度智能化和集成化热管理系统 TMS:华为 TMS 通过一 体化的设计实现极简架构以及部件与控制的高度集成,可以在满足舒适 性前提下将热泵工作温度由业界的-10℃降低至-18℃,从而将新能源车 续航提升 20%。TMS 拥有一体化设计,实现部件与控制集成,能效提 升 100%,标定实现智能化且效率提升 60%等特点。

打造智能电动核心部件:电动汽车的电驱控制、电池安全,及三电 故障预测等领域,打造“融合极简、安全可靠、卓越体验、AI 云智”的 创新智能电动解决方案,帮助车企造好车,加速汽车产业电动化发展。

华为引领汽车智能化趋势,相关产业链标的有望受益:华为在电动 智能化领域所扮演的角色更为灵活,既可以作为 Tier1,为主机厂提供 全栈式解决方案,同时可以作为 Tier2,凭借在部件领域的优势,为 Tier1 提供具体产品。我们认为,华为在电动智能化领域拥有领先的技术优势, 并能够实现从部件到全栈式服务的服务能力,相关产业链标的有望受益。

:

公安备案号 51010802001128号

公安备案号 51010802001128号