-

人工高值骨修复耗材!17年以来国内中标第一!临床使用超百万例

老范说评 / 2021-05-21 17:31 发布

1、 公司概况:高端生物医用材料及器械!

公司主要进行高端生物医用材料及相关医疗器械产品的研发、生产及销售。

2、 主要产品及服务:核心产品为骨科的骼金及神经外科的颅瑞,临床使用超百万例!

公司主要围绕矿化胶原人工骨修复材料领域进行研究与开发,推出相关人工骨修复材料医疗器械产品,建完整知识产权的体外仿生矿化技术平台。先后推出"骼金"、"齿贝"、"颅瑞"三大类产品,分别用于骨科、口腔或整形外科、神经外科的骨缺损修复。上述产品已应用于国内四百多家医院,临床使用超过百万例!

填充仿生骨,"骼金" "BonGold",骨科

矿化胶原人工骨粉, "齿贝",牙科

颅骨修补塞,"颅瑞",神经外科

从公司产品看核心为骼金,20年占比达到近70%,其次为颅瑞占比也达到23.21%。自18年以来公司营收占比最高产品均为骼金,颅瑞增长较快,但齿贝在20年有明显下滑。

3、 市场情况及行业增速:全球增长平稳,但国内高速增长至23年年均复合增长率近20%!

1)、骨科

根据Grand View Research的统计数据,预计26年全球骨修复材料行业的市场规模将达到35.6亿美元,自18年以来的年均复合增长率为4.1%。而我国骨修复材料行业的市场规模18年为39.3亿元,14年18年快速增长年均复合增长率高达16.0%!其中骨科为20.2亿元、口腔科为10.5亿元、神经外科为8.6亿元。

未来预计至23年我国骨修复材料行业的市场规模将达到96.9亿元!18年至23年的年均复合增长率将继续加快至19.8%!其中骨科预计为53.4亿元,口腔科预计为26.0亿元,神经外科预计为17.5亿元。

2)、口腔科

根据南方所的统计数据,18年国内口腔科骨植入材料行业的市场规模为10.5亿元,自14年至18年的年均复合增长率为17.0%!预计23年将达到26.0亿元,18年至23年的年均复合增长率将达到19.9%!

3)、神经外科

根据南方所的统计数据,18年我国颅骨缺损修复材料行业的市场规模为8.6亿元,14年至18年的年均复合增长率为15.1%!预计23年将达到17.5亿元,18年至23年的年均复合增长率为15.3%!

4、 同行业对标:规模低于其他上市公司!盈利能力略高!

公司自17年以来在人工骨修复材料中标省份数量、中标记录数量均排名第一,中标生省份20个,中标记录数量1,085个,18年公司的产品占据其中13%左右的市场份额。

我国口腔科骨植入材料行业的市场份额主要被进口产品所占据,国产产品仅占据我国口腔科骨植入材料行业约15%的市场份额,19年公司产品占据其中16%左右的份额,而公司在神经外科颅骨修复19年占有市场份额仅为3%。

公司主要竞争对手来自国外,包括强生、史赛克、美敦力等,国内类似上市公司选择三友医疗、大博医疗来进行对标,三友医疗市值77亿元(流通市值31亿元),20年营收3.9亿,净利润1.2亿元,而大博医疗市值296亿元(流通市值250亿元),20年营收15.87亿,净利润6亿元;除了上述两家公司外,本周刚刚上市的颅骨修复的康拓医疗可能对公司首日上市参考作用更大,公司截至昨日市值达58亿(流通市值12亿),20年营收1.6亿,净利润0.52亿;公司20年规模、净利润均略高于康拓医疗,规模是三友医疗的一半,净利润是67%,公司合理市值应为不到40亿,但最高可能会突破60亿!

5、客户情况:前五客户占比近3成!客户较为分散!最大客户为杭州巴拿巴!

公司前五客户20年占收入比为29.58%,客户较为分散,最大客户为杭州巴拿巴健康科技有限公司。

6、募集资金用途:募集资金主要投向产业园建设!

公司募集资金主要投向产业园建设,同时补充流动资金、建设研发网络及新研发项目。

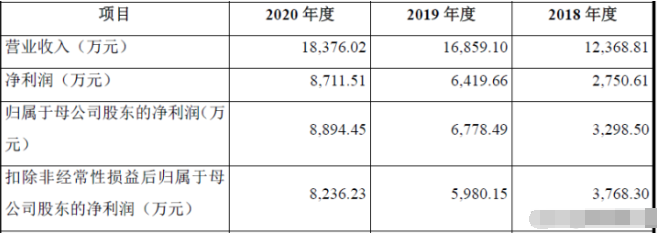

7、业绩及预测:20年营收同比微增9%、扣非净利同比增近4成!21年一季度营收同比增超1.5倍、净利同比增长156倍!

公司20年营收1.84亿元同比增长9%!归母净利润0.89亿元同比增长31%!扣非净利润0.82亿元同比增长38%!公司净利、扣非净利增幅高于营收增幅,盈利能力持续提升!

公司21年一季度营收0.37亿元同比增长153%!净利润0.18亿元同比增长156倍!营收、净利润均同比高速增长,主要受上年同期受新冠疫情影响收入较低。公司一季度营收接近招股书预计上限0.38亿元,净利润超过招股书预计上限0.16亿元,说明公司盈利能力有所增长!

8、重点关注:唯一美国FDA批准的国产骨修复产品!发行后实控人持股仅略高于20%!毛利率高且稳定!

1)、通过FDA审批:公司在美国市场推出的用于骨科骨缺损修复产品是我国首个也是目前唯一获得美国FDA510(k)市场准入许可的国产人工骨修复产品!

2)、实控人持股比例低:公司在发行前三位实控人共持股28.07%,未达1/3,上市后持股比例进一步下降至21.06%!

3)、毛利率高且稳定:公司20年综合毛利率为83.81%!自18年以来均保持在83%左右,从产品来看公司毛利率最高的为在美国销售的BonGold,公司主要产品骼金毛利率为82.74%,相对稳定。

9、特别关注:员工跟投!进口替代!

10、小结:

奥精医疗,公司主要是以矿化胶原路线的人工骨修复材料,目前主要是骨修复,以及神经外科颅骨修复,同时开展了口腔及整容部分的业务,公司产品属于高值医疗耗材,其使用也比较简单,通俗来讲就是假如骨头断裂等等,在断口先撒上公司产品然后再接续,可以有助于新骨的生产,公司产品有助于新骨的生产同时也维持其活性,最后还可以给新骨生产提供些营养支持,最后可以被新骨消化吸收!比起传统的骨粉等来讲,效果更好,目前全国推广也不错,但核心是整体市场不大,说道市场不大叠加高值医疗耗材,与前两天上市的康拓医疗类似,其是专注颅骨修复兼顾一点胸骨,市场比公司更小,规模和盈利也略低,但没想到上市后一路高歌,借着最近医药的行情实现近5倍的涨幅!公司今天上市在规模、盈利以及市场都大于对手的情况下,感觉应该可以超越康拓医疗市值(涨幅接近200%),这要在年初作为科创板新股涨幅算是不错了,但昨天新上的诺泰生物取得了近4倍的涨幅,让人对公司首日表现可以更高看一些!

最近私募大V叶飞的事件仍在发酵,不知道是否是这个原因导致本周创业板新股仅上了一只,且表现平平昨日上市也仅有不到3倍的涨幅,感觉这周科创新股涨幅完爆创业板,叶飞可以说给投资者们上了一课,把基金和庄家们之前隐藏的玩法,打法,甚至心照不宣的做法抛在了阳光下,这让中小股民心里拔凉拔凉,这几天白马股明显回暖,白酒不断上涨,去年的酒鬼酒在经历年初的调整跌了近一半后已经重新创下新高!所以说看得懂逻辑的公司才是好公司,业绩稳健不藏雷的才不会让人吃大面,同时刚上市的次新也是,毕竟刚经过监管部门的检测,暴雷几率很小。

每篇文章创作时间2小时以上,感谢各位阅读!看完的兄弟,给个支持!多多关注、多多点赞!拜谢!让更多的人可以看到!每日新股概况第一时间推送!每天早上7点准时相见!当新股较多可留意早9点、下午4点,不定期加更!最后对来自北京的奥精医疗大家怎么看?有参与兴趣吗?欢迎留言!

特别声明:本文资料来源于公司招股书、公告及相关专业数据库。本文并非荐股,理性分析更能指导操作。

:

公安备案号 51010802001128号

公安备案号 51010802001128号