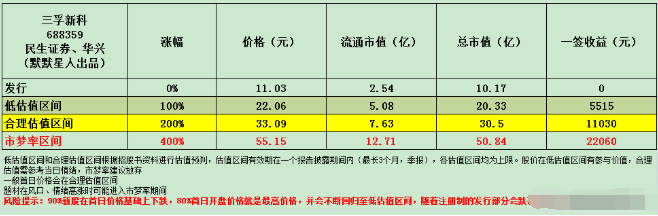

-

PCB上游进口替代!募集资金强化研发!一季度净利润翻了2倍

老范说评 / 2021-05-21 17:28 发布

1、 公司概况:表面工程专用化学品!

公司是表面工程专用化学品提供商。

2、 主要产品及服务:核心产品为PCB水平沉铜专用化学品及除油专用化学品!

公司主要从事表面工程技术的研究及新型环保表面工程专用化学品的研发、生产和销售。公司产品广泛应用于印刷电路板、通讯基站设备、手机零部件、五金卫浴产品及汽车零部件等工业产品的表面处理。

公司的电子化学品主要应用于PCB水平沉铜工艺、PCB化学镍金工艺及高耐蚀化学镍工艺等;除电子化学品外,公司通用电镀技术是指五金卫浴等行业常用的电镀工程技术。

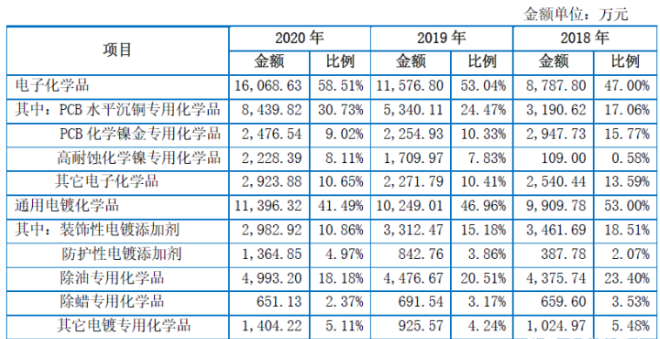

从公司产品看核心为电子化学品中的PCB水平沉铜专用化学品,20年占比为30.73%!自18年以来高速增长!其次为通用电镀化学品中的除油专用化学品,该产品营收自18年以来基本稳定,但随着公司整体营收的增长,占比逐年下降。

3、 市场情况及行业增速:下游行业稳步增长!

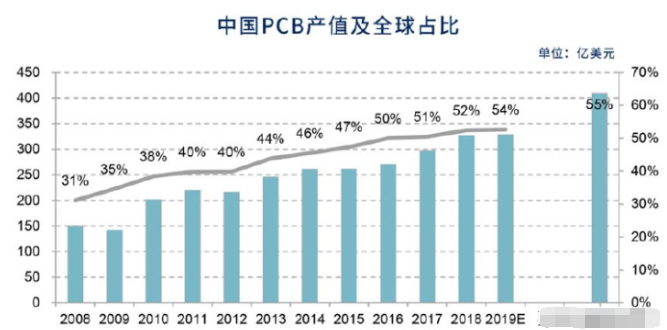

表面工程化学品根据下游行业应用领域不同,分为电子化学品和通用电镀化学品。公司的电子化学品主要应用于PCB企业的水平沉铜制程和化学镍金制程。据Prismark统计,18年我国PCB产值达到327亿美元,预计24年将达到超400亿美元,年均复合增长在4%以上。

4、 同行业对标:规模低于对标上市公司,但盈利能力强!

公司是我国最早从事表面工程化学品研究的企业之一,其中PCB水平沉铜专用化学品是技术壁垒较高的PCB关键材料之一,该领域长期以来被美国安美特、台湾超特等公司所垄断,公司是境内少数掌握该项技术的内资厂商之一。

目前行业内竞争力较强的外资企业主要有安美特、罗门哈斯、麦德美乐思等;国内企业主要有光华科技、上海新阳、达志科技和风帆科技等。在PCB行业,仅沉铜工艺和化学镍金工艺每年对电子化学品的需求量预计在100亿元以上,公司的市场占有率不足1%。

根据公司产品结构选取PCB领域的光华科技及通用电镀领域的达志科技来进行对标,光华科技市值56亿元(流通市值47亿元),20年营收20亿,净利润0.36亿元,而达志科技市值30亿元(流通市值18亿元),20年营收1.1亿,净利润-0.5亿元,公司20年规模约是光华科技的1/6,是达志科技的3倍,盈利均超过两家公司,公司合理市值应不高于20亿元,公司发行市值在10亿,有一定上涨空间。

5、客户情况:前五名客户占比近5成!客户较为集中!最大客户为盛宏科技!

公司前五客户20年占收入比为46.65%,客户较为集中,最大客户为盛宏科技占比达17.36%!

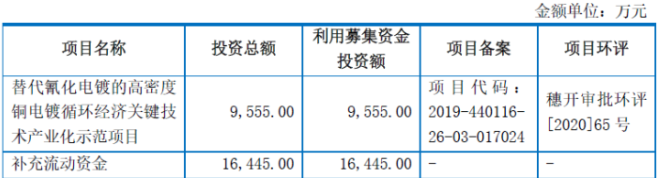

6、募集资金用途:募集资金主要补充流动资金及提升研发实力!

公司本次募集资金将主要是补充流动资金及投入替代氰化电镀的高密度铜电镀循环经济关键技术产业化示范项目,该项目不直接增加公司产能,主要是提高公司研发实力和测试能力。

7、业绩及预测:20年营收同比增近3成、扣非净利同比增近4成!21年一季度营收同比增超118%、净利同比增长2倍!

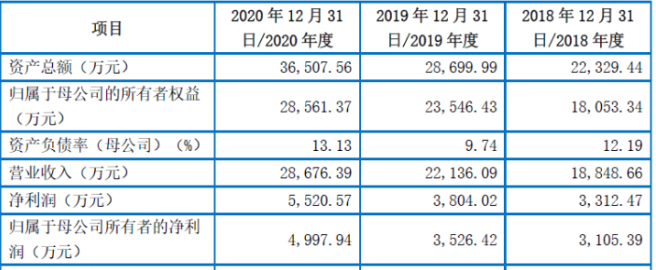

公司20年营收2.87亿元同比增长29.55%!归母净利润0.50亿元同比增长41.73%!扣非净利润0.46亿元同比增长36.50%!公司净利、扣非净利增幅高于营收增幅,盈利能力持续提升!

公司21年一季度营收0.86亿元同比增长118%!净利润0.13亿元同比增长200%!营收、净利润均同比高速增长,盈利能力有所提升!其中公司一季度营收接近招股书预计上限0.87亿元,净利润达到招股书预计上限0.13亿元,说明公司盈利能力有所增长!

8、重点关注:核心技术为配方及工艺!国有股东发行前持股8.04%!毛利率较高!

1)、核心技术为配方及工艺:公司产品属于复配型化学品,生产过程以物理混合和搅拌为主,,生产过程和生产设施较为简单。公司的核心技术主要体现为产品配方、生产工艺方案和工艺控制等。

2)、国有持股超5%:公司国有股东共有2名,分别为粤科投资和中小基金,两家国有股东分别持有发行前股份的7.48%、0.56%,合计持股8.04%。

3)、毛利率较高:公司20年综合毛利率为42.26%!自18年以来在40%以上,其中18年最高为46%,从产品来看公司占比较高的PCB上游20年毛利率为33.33%,通用电镀化学品毛利率超50%,达到54.85%!

9、特别关注:进口替代!三板转股!

10、小结:

三孚新科,公司主要是表面工程专用化学品生产,其中技术含量较高的为作为PCB生产上游的水平沉铜和化学镍金化学品,另一个则是通用电镀化学品。公司两个品牌的化学品都有着广阔的应用空间,公司目前着重是向着下游PCB应用发展,募集资金也是向着研发来投资,少有的不扩大产能,不能带来直接的经济效益,说明公司认为目前最为核心的还是研发并拓展公司产品技术实力,而非快速增长规模,说明公司在产品实力上与国际大厂还是有一定差距的。尽管目前公司取得的PCB上游材料具有着较强的技术,但核心是配方及工艺流程,而非生产难度,同时毛利率不高,说明海外公司也在调整价格,打击公司发展。

公司今天上市,同日上市的也是科创板的高值医用耗材,相对来说公司不在热点,但本周新股上市数量为10只,环比减少3-4只,且创业板新股仅有一只,新股发行略有放慢,公司发行流通市值仅2.5亿,具有一定的涨幅空间,但说实话,公司技术未能在竞争中达到上游,且扩产不积极说明下游客户认可度也未达到理想状态,公司未来发展还是重点关注研发新品及营收增长情况。

每篇文章创作时间2小时以上,感谢各位阅读!看完的兄弟,给个支持!多多关注、多多点赞!拜谢!让更多的人可以看到!每日新股概况第一时间推送!每天早上7点准时相见!当新股较多可留意早9点、下午4点,不定期加更!最后对来自广州的三孚新科大家怎么看?有参与兴趣吗?欢迎留言!

特别声明:本文资料来源于公司招股书、公告及相关专业数据库。本文并非荐股,理性分析更能指导操作。

:

公安备案号 51010802001128号

公安备案号 51010802001128号