-

光伏政策利好下,3700亿市值的隆基股份,毛利率为何出现严重下滑?

老范说评 / 2021-05-21 17:25 发布

今天看到一次新闻,《2021风电、光伏建设方案出炉:保障性并网规模不低于90GW,户用补贴5亿》,这是对光伏产业的政策利好,看来光伏板块又将迎来一波行情了。

此时第一个想到的就是隆基股份,2020年单晶硅片和组件出货量均位列全球第一,光伏板块的绝对龙头。于是,找来了隆基股份2021年一季报进行研读,看看今年公司的经营情况如何,是否值得拥有。

在对比财务数据的时候,发现隆基股份今年一季度的毛利率只有23%,而去年同期的毛利率为32%。

这是什么情况,今年国家频发利好光伏产业的政策,全球疫情治理也好于去年。为什么隆基股份的毛利率会下降了28%呢?

带着这个疑问,拨通了公司董秘的电话。隆基股份董秘的电话,是最不好打的,几经周折才打通。打通后对方的态度,真不敢恭维。也难怪,年薪接近200万的董秘,怎么能平易近人呢。

本人:你好,我是公司的股东,想了解一下公司的情况。

董秘:财报都写得很清楚了,你可以去看看。

本人:财报太专业,看不懂,还是问问您心里能踏实点。

董秘:那你快点问吧……

真想用口水淹死你,要是给我200万年薪,让我当客服都行。

本人:好的,谢谢你。请问,公司的主要业务是什么?

董秘:公司专注于为全球客户提供高效单晶太阳能发电解决方案,主要从事单晶硅棒、硅片、电池和组件的研发、生产和销售。

其实,公司主要的收入来源于太阳能组件及电池和硅片及硅棒,这两业务的收入占比达到95%。而且,隆基股份的产品,有40%是销往全球的。

下面是电池片、组件、硅片的图片,可以认识一下。

本人:请问,公司和其他公司比,有哪些竞争力呢?

董秘:公司是光伏行业的龙头企业,2020年单晶硅片和组件出货量均位列全球第一。

这一个全球第一就能说明一切了,事实胜于雄辩。

本人:为什么公司2021年一季度的毛利率下降了28%呢?

董秘:毛利率下滑多数是因为疫情和周期性的影响。

董秘说的这句话是一种搪塞,看来只有自己找原因了。

下图是隆基股份一季度的利润表,红色部分是与2020年一季度相比的增加值。

隆基股份一季度的营业收入同比增长了84%,但是营业成本却同比增加了103%。成本的增长速度,远比收入的增长速度要快,这是公司毛利率下降的主要原因。而销售成本的增加,主要是销售费用和财务费用的增加。其中,销售费用增加了171%,财务费用增加了350%。

营业收入同比增加84%,销售费用却同比增加了171%,这说明公司的产品没有去年好卖了。今天想卖出产品,就得比去年多付出一倍的代价。这对隆基股份是个考验。

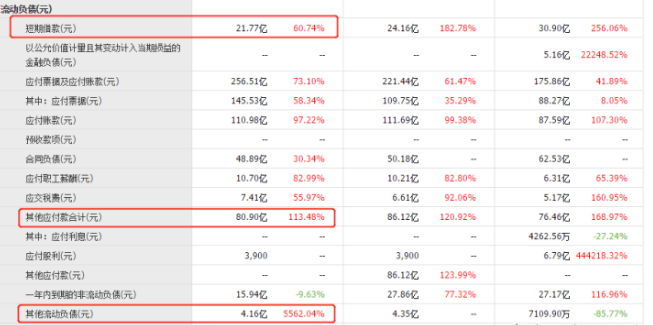

而财务费用增长得更离谱,是去年同期3.5倍。财务费用的增加,主要是利息费用的增加。在一季度的资产负债表里,短期借款增加了61%,这就是财务费用增加的原因之一。

最为离谱的是其他流动负债,竟然增长了56倍之多。由于季报没有附注,所以不知道其他流动负债具体是什么。

通过上述分析,我们知道隆基股份的毛利率之所以会下降,主要是因为销售费用和财务费用的上升,以及这个其他流动负债的大幅飙升。

如果毛利率的下降,只是因为销售费用的上升,只会影响净利润而已。但是如果毛利率的下降,是因为短期债务的上升,这就有可能发生财务风险了。例如,短期流动资产,无法偿还短期负债,从而造成公司资金链断裂等问题。

下面我们看看隆基股份的流动比率,流动比率的合理值为2。流动比率为2的意思是说,公司有1元钱的短期负债,就对应有2元钱的流动资产,以保证短期的偿债能力。我们看看隆基股份的流动比率。

隆基股份2020年一季度的流动比率为1.5,今年一季度只有1.29,明显在下滑。这说明公司短期偿债能力在不断地下降,主要原因就是短期负债的增多。

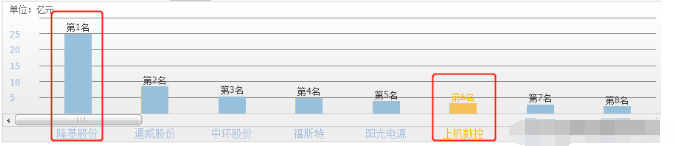

隆基股份的毛利润率和流动比率都在下降,是光伏行业的问题,还是只有隆基股份是这样呢?找来一家同样做光伏产业的上市公司,来和隆基股份做个比较。这只股票是上机数控,净利润在光伏行业排名第六,第一名是隆基股份。

隆基股份今年一季度的净利润为25亿,上机数控一季度的净利润为3亿,业绩差距很明显。

通过对比我们知道,上机数控今年的毛利率是同比增长的,只有隆基股份的毛利率出现了下滑。

我们再看看上机数控的流动比率,和隆基股份做个对比。

上机数控的流动比率保持在2以上,并且今年一季度的数值,比去年同期增长接近一倍。这说明上机数控短期债务偿还能力非常强。

通过上述的对比,我们知道毛利率下降,短期偿债能力降低,不是整个光伏行业的问题,而是隆基股份公司的事。

在光伏产业政策利好频发的背景下,隆基股份的增长引擎却出现了小问题。由于不能有效地控制销售费用,以及财务费用的高企,使得公司的毛利率出现了下滑。由于短期债务大幅的增加,使公司短期的偿债能力大大地降低。这些问题对一家市值3700亿的企业来说,并不会产生致命的影响。但是千里之堤溃于蚁穴,这值得我们每一位投资者的注意。

:

公安备案号 51010802001128号

公安备案号 51010802001128号