-

华测导航研究报告:深耕卫星导航定位,受益北斗产业加速发展

老范说评 / 2021-05-21 16:48 发布

核心观点

高精度卫星导航定位领先企业

华测导航成立于 2003 年,十余年持续深耕高精度卫星导航定位终端及解决方 案,产品丰富度和技术水平处于行业领先水平。公司股权结构清晰,管理层具 备相关专业背景且具备多年行业经历,管理稳定。自 2016 年以来,公司始终 保持稳定快速增长,近五年复合增速达 31%;归母净利润近五年 CAGR 达到 30%,盈利能力稳定。

卫星导航定位行业高景气度确立

卫星导航系统近年来在经济领域的作用越发凸显,我国卫星导航定位市场近十 年复合增速达 24%。随着产业链成熟度提高、北三组网成功以及政府全面采购 推动,预计市场需求将持续扩张。考虑到 AIoT 对高精度定位应用需求的拉动, 预计国内高精度定位市场规模 2025 年可接近 200 亿元。其中目前公司主要产 品如 RTK、位移监测、农机无人驾驶等领域目前合计对应市场规模约 80 亿元, 未来仍有充足上升空间。

市场格局分散,公司有望靠市场及产品能力突围

由于下游应用领域广泛,卫星导航行业竞争格局较为分散,相关上市公司营收 占比不到 5%。为扩大业务规模,以及提升盈利能力和话语权,产业内公司纵向 布局成为趋势,相互竞争的领域将不断增多。 在这一背景下,华测导航有望凭借市场及产品能力实现突围:

(1)公司拥有全 面产品体系,行业解决方案经验丰富;

(2)直销贴近客户,经销降低风险+拓展 海外;

(3)持续研发投入,技术保持行业前列;

(4)治理水平较高,经营稳健, 符合产业发展节奏;

(5)享有中国工程师红利。

一、高精度卫星导航定位领先企业

深耕高精度卫星导航定位产业,技术领先

华测导航十余年深耕高精度卫星导航定位产业,已成为我国领先企业。公司主 营卫星数据采集设备和卫星数据应用及解决方案两大业务,针对测绘与地理信 息、导航控制与无人驾驶两大卫星应用方向,产品广泛用于地理信息采集、形 变监测、精准农业、工程施力、电力、国土及智慧城市等行业。

公司成立于 2003 年,聚焦全球高精度卫星导航定位核心技术研发,先后研制 突破国内首块具有自主知识产权的 OEM 板卡及首款测量型 GNSS 接收机。公 司于 2010 年被认定为国家火炬计划重点高新技术企业,并于 2012 年承接国家 863 专项。2017 年公司在深交所创业板上市,迈入全新发展阶段。

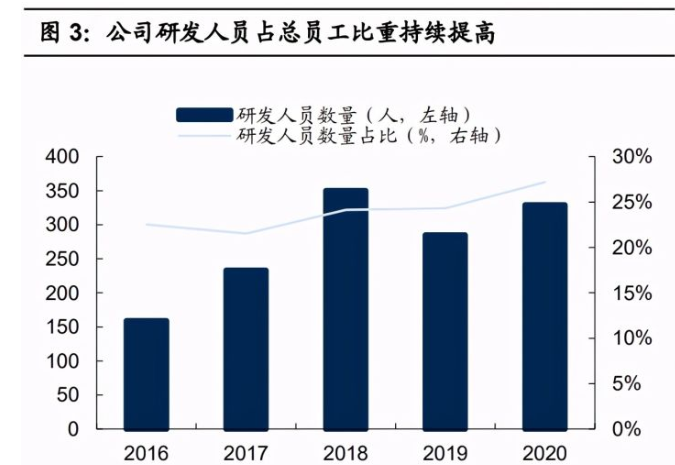

公司高度重视研发,近年来成果频出。公司研发人员占比均占总员工的 20%以 上,2020 年已增长至 27%;近年来研发投入力度逐年加大,占营业收入比重 持续提高。

在持续研发投入下,公司技术取得不断突破,如“璇玑”芯片研制成功、物联 网平台已研发成功并接入数万台装备、SWAS 广域增强系统持续发展等。目前 公司已申请约 900 项知识产权,其中专利近 600 项,发明专利 300 余项,拥有 的已授权自主知识产权近 500 项,其中专利 200 余项,发明专利近百项。

经过多年研发布局,公司主要产品涵盖基础构件、应用产品、解决方案以及运 营服务,不断向产业链上下游延伸。公司产品目前已覆盖高精度 GNSS 芯片、 板卡、模组、天线等基础器件和以 SWAS 广域增强系统为核心的运营服务。

销售上,公司采取“布局全国、拓展海外”的营销策略,在国内建立起直销与 经销并重的全国销售体系,海外销售则以经销为主。目前,公司在全国主要省 份拥有 33 个全资子公司,2 个控股子公司及 4 个参股公司,在北美、东南亚、 欧洲等设立多个海外销售子公司。同时,经过多年经营,公司已与百余家经销 商形成了广泛而稳固的合作关系。

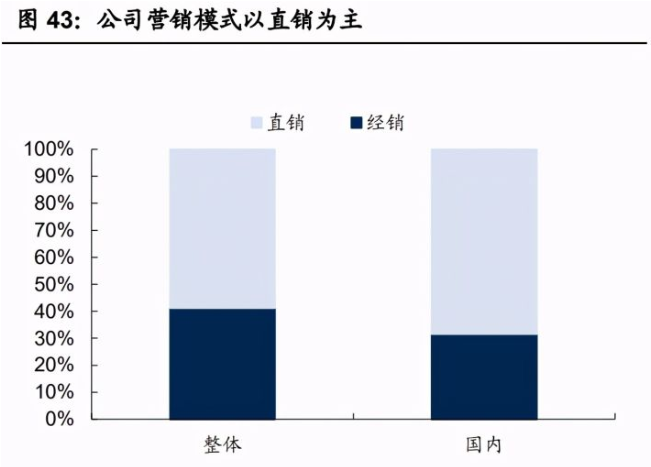

总体来看,公司重心仍为国内市场,但海外市场亦快速发展;直销模式占主导 地位,占比接近 60%。

股权结构清晰,核心团队稳定

公司股权结构清晰。创始人及董事长赵延平先生为公司实际控制人,直接持股 比例为 24.00%,并通过宁波上裕投资管理合伙企业及北京太行大业咨询合伙企 业间接持有约 20.67%的股权。公司股权结构较清晰,决策效率及战略发展明确。

股权激励增强核心团队稳定性。自上市以来,公司已实行三期股权激励,面向 公司高管、中层管理人员及核心技术(业务)骨干,分别占公告时总股本的 3.78%、 3.49%及 0.63%。通过股权激励,更加有效地保证了人才团队的稳定和管理队 伍的积极性,为公司实现稳定发展提供保障。

业绩快速增长,盈利能力稳定

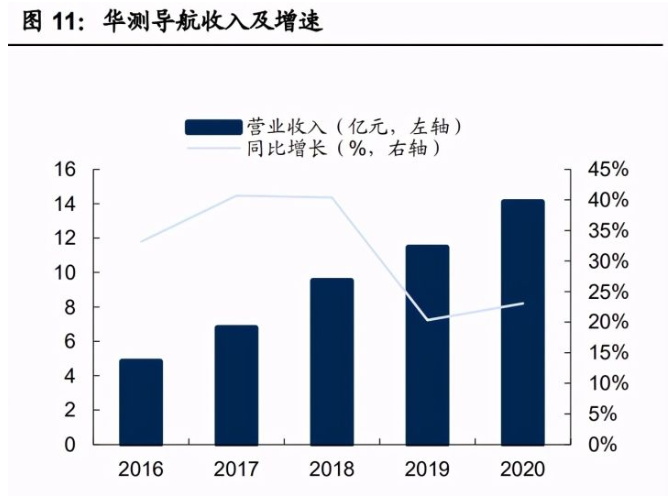

公司近年来维持增长态势,2020 年实现逆势增长。2020 年公司实现营业收入 14.1 亿元,同比+23%;实现归母净利润 1.97 亿元,同比+42%。自 2016 年以 来,公司营业收入增长均在 20%以上,在疫情期间实现逆势增长,近五年复合 增速达 31%。

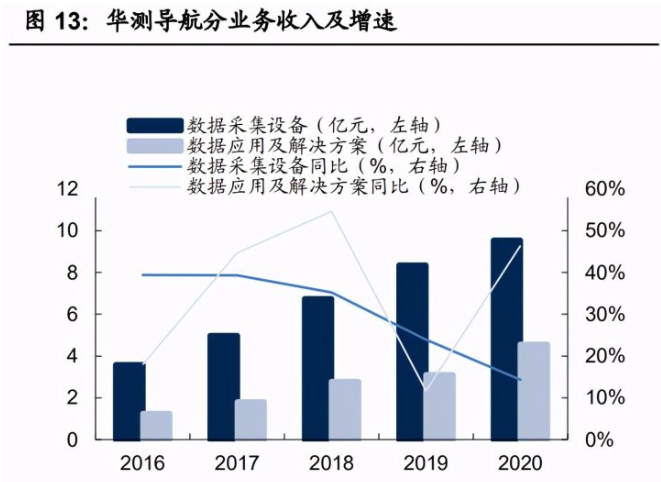

分业务来看,公司主营数据采集设备与数据应用及解决方案两大业务,其中数 据采集设备占主导地位,2020 年实现营业收入 9.54 亿元,同比+14.33%,占 营业收入比重为 67.7%;数据应用及解决方案增长迅速,2020 年实现营业收入 4.55 亿元,同比+46.4%,占比提升 5pct 至 32.3%。预计未来随着监测等解决 方案快速发展,有望持续驱动收入增长,相关业务占比有望进一步提高。

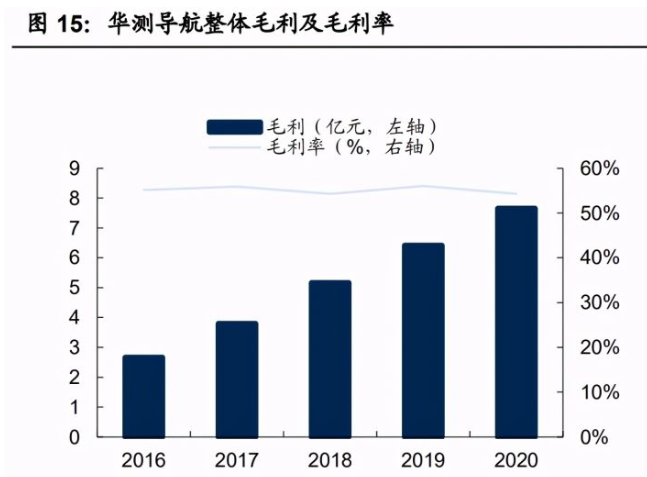

从盈利能力来看,公司具备稳定的毛利水平,随着费用管控能力的增强,净利率亦开始回升:

(1)公司整体毛利率稳定。近年来公司始终维持 55%左右的毛利率水平,体 现出公司稳定的盈利能力。具体来看,数据采集设备得益于规模持续提升等因 素,近年来毛利率回升,2020 年毛利率约 53.4%;数据应用及解决方案业务 2020 年毛利率约为 56.1%,较去年同期下降 10.2pct,主要原因为

(1)监测业 务中施工费原先计入当期费用,2020 年转为计入成本;

(2)农机无人驾驶系统 转为经销模式为主,出货单价有一定下降。

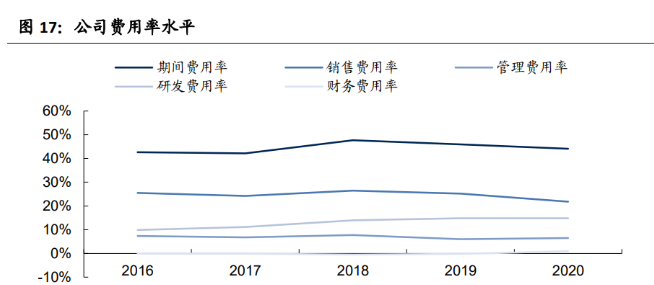

(2)期间费用率走低。2020 年公司期间费用率水平为 44.1%,同比下降 1.9pct, 费用管控水平进一步提高。具体来看,销售费用率下降显著,2020 年同比下降 3.4pct 至 21.8%;管理费用略有增长,同比+0.5pct 至 6.5%;研发费用投入平 稳,2020 年研发费用率约为 14.8%。

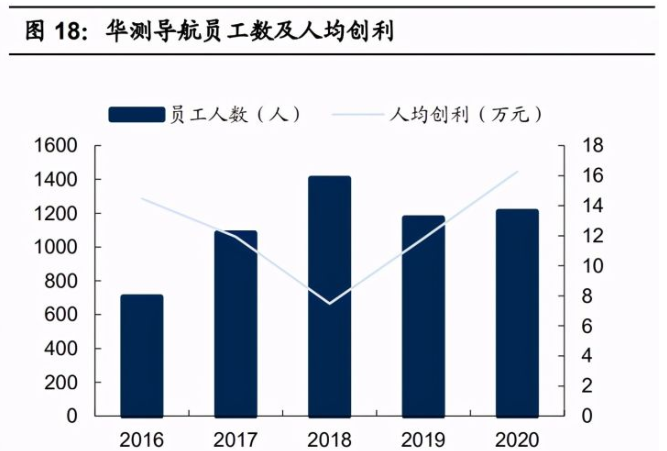

(3)公司及时拨乱反正,治理能力增强,管理水平提高,净利率回暖。2018 年公司净利率达到低点 11%,主要系当年公司扩张过快,员工人数大幅增长 323 人,人均创利降至 7 万元。随着公司及时拨乱反正,公司治理能力增强,费用 率水平 18 年后持续下井,净利率逐渐回暖,2020 年净利率水平为 14%,同比 +1.9pct,较低点增长 3pct。

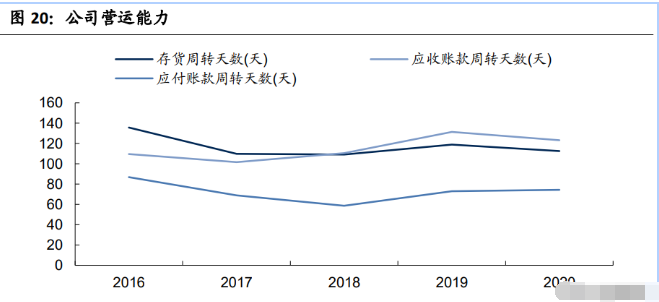

公司治理水平的提高亦反映在营运能力的增强上。2020 年,公司存货周转天数、 应收账款周转天数同比下降,应付账款周转天数同比提高,反映公司近年来营 运能力的提高。

定增获得批复,进一步提高公司竞争力。公司拟募集资金不超过 8 亿元,将用 于北斗高精度基础器件及终端装备产能建设项目(3.27 亿元)、智能时空信息 技术研发中心建设项目(2.38 亿元)及补充流动资金(2.35 亿元)。北斗高精 度基础器件及终端装备产能建设项目拟对公司高精度 GNSS 接收机和商业导 航应用产品(包括板卡和组合导航接收机)进行产能建设,完全达产后,高精 度 GNSS 接收机年产能将新增 50,000 台(套),板卡年产能将新增 60,000 件, 组合导航接收机年产能将新增 12,000 台(套),有望进一步巩固公司在高精度 卫星导航定位领域的竞争优势,提升市场份额。智能时空信息技术研发中心建 设项目主要为加强公司高精度卫星导航定位技术研发能力,攻破三维核心器件 的技术壁垒,增强公司在智能机器人领域的技术储备和产品化能力,形成从基 础设施、增强服务到终端产品与解决方案的完整生态链。

二、卫星导航定位行业高景气度确立

我国卫星导航定位市场空间广阔,终端及运营环节快速发展

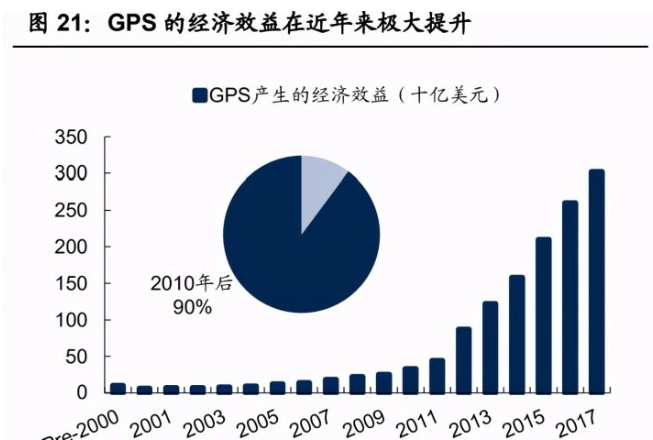

GNSS(Global Navigation Satellite System)指全球卫星导航系统,主要用 于空间定位及位置导航领域,近年来 GNSS 在经济领域的作用越发凸显。以 GPS 为例,至 2017 年,GPS 产生 的经济效益累计高达 1.4 万亿美元,其中 2010 年后创造的经济效益占比接近 90%,近年来对经济的促进作用越发凸显。从产业领域来看,GNSS 应用领域 广阔,涵盖农业、矿业、电力、油气、测绘、电信、车辆信息系统、位置服务 等不同行业。

随着 GNSS 系统的完善及经济效益的体现,全球 GNSS 产业持续成长。据欧 盟全球卫星导航系统管理局估计,2019 年全球 GNSS 市场规模约 1500 亿欧元, 至 2029 年将实现 3250 亿欧元,CAGR 约 8%。

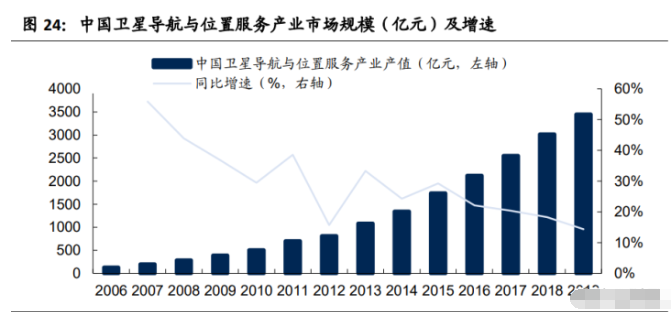

国内来看,我国卫星导航定位市场持续高增长。2019 年我国卫星导航与位置服 务产业整体产值达到 3450 亿元,同比增长 14.4%,近十年复合增速达 24%。

从产业链环节来看,上游主要为基础器件等,中游包括终端集成与系统集成, 下游主要为运营服务。近年来我国产业链产值重心逐渐向中下游转移,2019 年 卫星导航定位上游市场规模达到 342 亿元,同比+3.7%,占整体比重为 9.9%, 相较于 2016 年大幅降低;中游市场规模达到 1582 亿元,同比+10.5%,占整 体比重为45.9%;下游市场规模达到1525.94亿元,同比+21.6%,占比为44.2%。 华测主营中下游的终端及解决方案,并通过 SWAS 等积极进入运营服务领域, 有望受益产业中心转移。

细分来看,中游市场主要包括终端集成与系统集成,下游则为运营服务:

(1)传统终端设备如高精度 GNSS 接收机、GIS 数据采集器稳中有升。2019 年,中国高精度 GNSS 接收机市场规模约 18 亿元,同比增长 4%;GIS 数据采 集器市场规模约 20 亿元,同比增长 6%。各类传统终端设备预计在存量替换需 求下,将维持 4-6%的增长。

(2)新型终端设备如无人机、无人船、三维激光扫描仪等正在快速发展。我国民用无人机市场规模已经来到 210 亿 元,产品约 40 万架,其中航空摄影、农业植保、行业巡检、国土测绘为四大主 要应用场景;民用无人船在绘制水下地形图、进行环境和水质的测量等方面具 有广泛应用,据新思界产业研究中心,2019 年国内市场规模达到约 5.5 亿元。

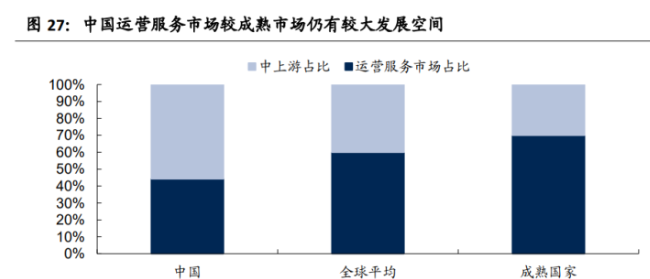

(3)下游主要为运营服务,2019 年市场规模约 1526 亿元,有望成为最大产 值环节。在全球卫星导航产业中,运营服务的占比最大,平均水平能达到 60% 左右,在成熟国家,运营服务可以占到其导航产业的 70%以上。目前,我国运 营服务市场占比仍相对较低,未来有加速发展的空间,有望成为最大产值环节。

北三组网完成,政府采购全面加强

北斗三号系统组网完成,标志北斗三步走发展战略圆满实现。北斗将在全球范 围内提供定位导航授时、短报文通信及国际搜救服务;在中国及周边地区进一 步提供星基增强、地基增强、精密单点定位及区域短报文通信服务。从北二到 北三,从区域系统走向全球系统,北斗迈进全球服务时代,从系统建设层面打 开了北斗卫星导航系统的需求增长空间。

北三作为我国自主研发的卫星导航系统,获得政府部门的大力支持,北斗产业 化已被列为“十四五”规划及二〇三五年远景目标的重大工程,相关部委亦有 政策支持。

而在地灾监测、警用设备、海洋测绘等领域,政府部门采购力度全面加强。

AIoT 时代,高精度应用需求蓬勃发展

AIoT 时代,从车联网到智能可穿戴设备,高精度位置信息有望成为智能设备的 标配。高精度定位信息包含经纬度、姿态信息、速度信息等,通过高精度定位 服务+各类传感器的融合智能算法,传递时空信息,成为现实世界和数字世界交 互的桥梁。我们认为,高精度位置信息在 AIoT 时代有望成为智能设备的标配。

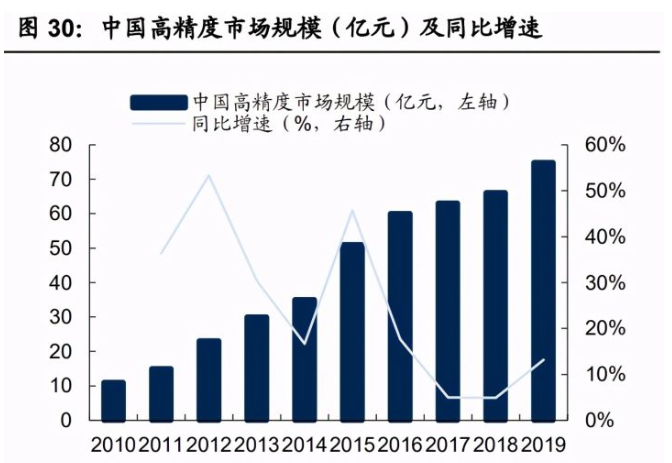

从市场规模来看,2019 年中国高精度市场规模约 74.8 亿元,同比增长 13.2%, 增速较上年同期增长 8.3pct,显然,高精度定位的需求随着 AIoT 的爆发已呈 现明显的增长态势,预计 2025 年市场规模可接近 200 亿元。

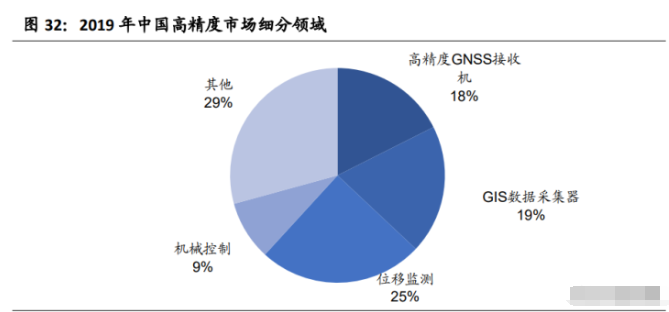

具体来说,高精度卫星导航定位市场主要包括终端及解决方案,其中终端包括 高精度 GNSS 接收机、GIS 数据采集器等产品,解决方案则主要含位移监测、 机械控制等。我们认为在高精度细分领域中,位移监测、农机无人驾驶等领域 具有高度的成长性,而 RTK 产品将保持稳定增长,目前合计市场规模超 80 亿 元。

高精度 GNSS 接收机:国产替代持续进行,存量替换+海外扩张需求

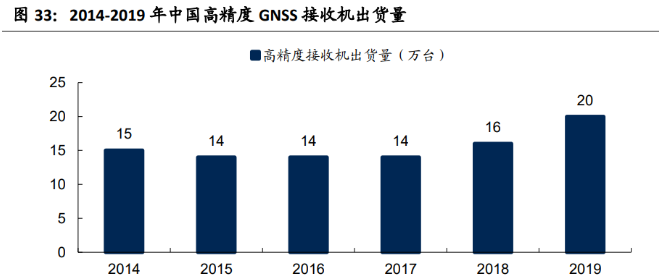

国内高精度接收机在经历几年的出货暂缓后,2019 年出货量超 20 万台(套)。 目前来看,一方面由于主要测绘设备生命周期在 3-4 年,北三组网后存在存量 替换需求,推动国内市场仍有增长,另一方面国产设备出海的推动,海外市场 的机遇将高于国内。因此我们预计 RTK 设备未来市场规模仍将持续稳定增长。 按照 1.5 万元/台计算,当前市场规模约 30 亿。

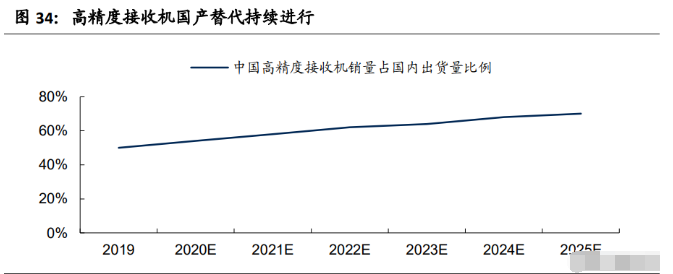

过去高精度接收机市场主要为海外厂商主导,随着近年来国产厂商的突破,目 前国产设备已占半壁江山。据前瞻产业研究院预计,2025 年高精度接收机国产 替代份额将达到 70%。公司作为国内高精度接收机领先企业有望充分受益。

位移监测:地质灾害监测推动市场需求增长

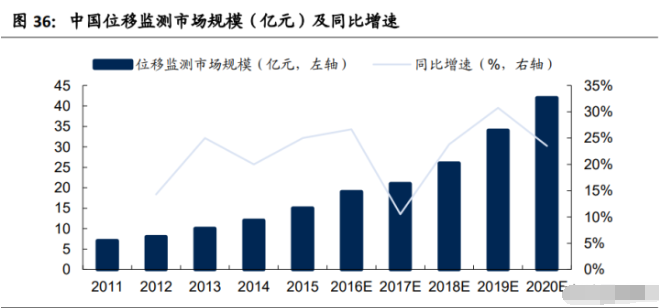

利用北斗多频高精度 RTK 技术,可实现毫米级的精度监测,在形变监测市场有 重大应用空间。由于形变监测可用于滑坡等地质灾害的监测预警工作,在自然 资源部推动下,2020 年以来,地质灾害监测预警相关招标项目直接推动北斗地 灾监测设备的需求增长。

地灾监测外,位移监测可扩展至包括桥梁、水库、高层建筑物在内的多个应用 领域。从市场规模来看,上海产业技术研究院估计 2020 年国内形变监测市场 规模达到 42 亿元,同比+23.5%,市场空间广阔。

农机无人驾驶:农业规模化、集约化生产的必然需要

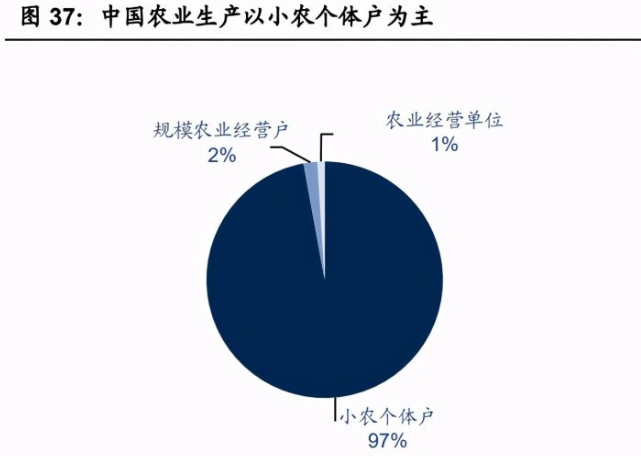

长久以来,我国农业经营以个体生产为主,制约了生产效率的提高。据第三次 全国农业普查数据,我国农业经营主体中,小农个体户数量超 2 亿户,占绝对 主导,规模农业经营户和农业经营单位合计仅占 2.9%。而小农经营局面亦不利 于大功率农机的使用,虽然近年来我国农作物综合机械化率已超 70%,但小功 率农机占主导,较先进国家差距极大。显然我国农业生产效率的提高受到规模 化经营单位稀缺的掣肘。

为改变这一局面,政府高度重视规模化农业经营单位的培育,而农业生产的集 约化趋势对于北斗农机无人驾驶具有重要的促进作用。自 2013 年以来,历年 一号文件均明确支持包括家庭农场、农民合作社等形式在内的规模化农业 生产单位。而城市化持续推进背景下,农业生产人员减少与规模化生产导致单 位农场经营面积的扩大,势必要求农业生产机械化率的提高,尤其是农机无人 驾驶等系统的使用将会增长。

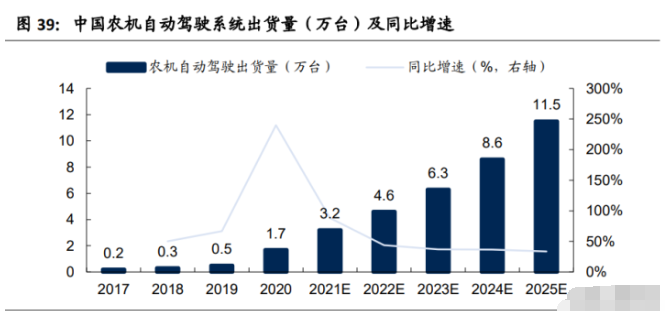

上述因素作用下,国内农机无人驾驶系统市场有显著的增长。据佐思汽研,2020 年全国北斗导航农机自动驾驶系统销量约 1.7 万台,根据农机 360 网公布的 2020 年销量前十产品均价 5.4 万元/台估算,整体市场规模已达 9.18 亿元;预 计 2025 年出货量可达 11.5 万套,对应市场规模超 60 亿,20-25 年复合增速约47%。

三、市场格局分散,公司有望靠市场及产品能力突围

总体格局分散,纵向一体化成为行业趋势

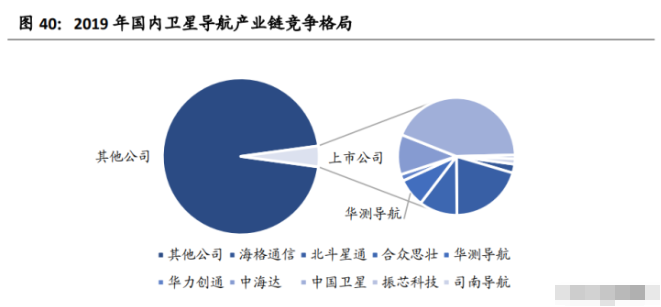

整个卫星导航产业链,由于下游应用领域广泛,行业整体的竞争格局较为分散。 如前文所述,2019 年国内卫星导航定位产业产值约 3450 亿元,而相关上市公 司北斗业务营业收入合计约 147 亿元,占整体比重不到 5%,行业集中度较低。

产业链延伸呈趋势。由于北斗下游应用较为分散,且都是小颗粒市场,为扩大 业务规模,产业里的公司均在垂直领域加强产业链拓展。此外,对上游核心技 术的掌握,也是盈利能力和话语权提升的关键。

华测导航具有独特竞争优势,市占率有望走高

在相对分散的产业格局中,市场的横向拓展能力成关键。第一需要丰富的产品 线,第二需要对不同行业有纵深理解和开拓的能力。我们认为公司享有以下关 键优势,有望不断提高市占率。

优势一:产品体系全面,行业解决方案经验丰富

公司自成立以来,核心产品始终聚焦终端及解决方案应用领域,产品体系全面。 目前华测拥有九大事业部,拥有 RTK、GIS 终端、无人机/船、三维激光扫描仪、 农机导航产品等各类终端,应用于测绘、电力、国土、矿山、地灾、交通、水利水电、农业、建筑、林业、数字施工等多个行业。且公司在如测绘、GIS、 形变监测、海洋测绘等领域已有十余年的开发经验,公司深厚的行业经验不断 加强行业理解。

得益于此,公司终端及解决方案业务规模在行业内处于领先位置。

优势二:直销为主,贴近客户

公司在销售模式上,国内采取直销+经销并重的体系,海外则以经销为主:

(1)国内以直销为主,2020 年整体直销占比为 59%,若剔除海外收入(经销), 则国内直销占比达到 68 %。公司以直销为主的销售模式更贴近客户,有利于增 强客户粘性,持续挖掘客户需求,并借此打开解决方案业务空间。

具体来看,公司在国内 30 个省份(直辖市)设有分支机构,拥有近 30 家销售 子公司,在美国、东南亚等国家设立 8 个海外子公司和 1 个代表处。

(2)经销模式降低风险+拓展海外。公司针对农机无人驾驶等业务采用经销模 式,由于农机系统主要面向农民,采用直销存在回款难的问题,以经销商买断 的形式可降低应收风险。除此以外,针对海外市场,公司可借助海外经销商渠 道实现快速铺开。且对业务前景良好的海外经销商,公司通过并购等加强控制, 如 2020 年公司考虑到俄罗斯国家基础建设投入不断加大,高精度 GNSS 设备 与解决方案发展态势良好,公司收购俄罗斯经销商 PRIN 86%股权强化控制。

优势三:持续研发投入,技术保持行业前列

华测始终坚持自主研发,研发投入力度位居行业前列。2018-2020 年,公司研 发而费用率已接近 15%,超过行业平均水平。

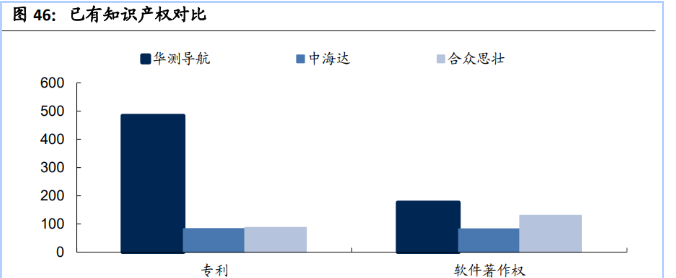

得益于持续的研发投入,公司在知识产权方面已有领先优势。据公司公告,公 司已经申请了约 900 项知识产权,其中专利近 600 项,发明专利 300 余项;已 授权自主知识产权 484 项;享有软件著作权 176 项。公司知识产权储备行业领 先。

优势四:治理水平较高,经营稳健,符合产业发展节奏

公司治理水平较高,主要体现在:

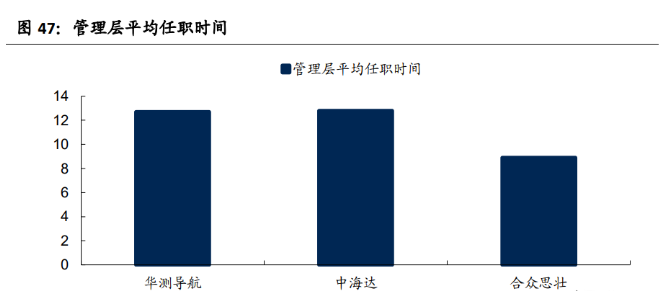

(1)董事及高管具有深厚的测绘、导航背景,且任职时间长,较为稳定,保证 经营管理的一致性。公司核心管理层(董事+管理层)7 人中,5 人具备测绘等 相关专业背景,团队平均任职时间接近 13 年。

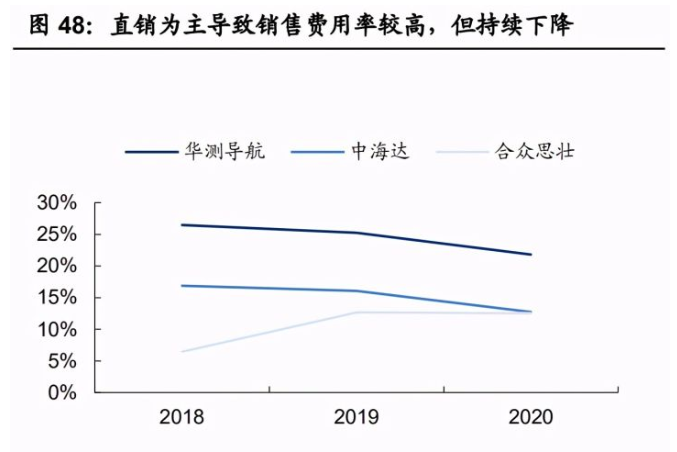

(2)费用管控稳健。公司近年来期间费用率持续下降,其中销售费用率由于采 用直销模式为主,占比较高,但近年来持续下降,降本提效;管理费用率始终 低于竞争对手。

(3)并购策略审慎。近五年来,华测主要并购事件主要为对珞珈新空的两次收 购及对 PRIN 的一次收购,前者探索三维激光扫描业务的布局,后者则为俄罗 斯地区销售布局,持续聚焦核心业务。作为对比,中海达近五年涉及并购事件 约 14 件、合众思壮约 18 件。

优势五:工程师红利(vs 海外龙头)

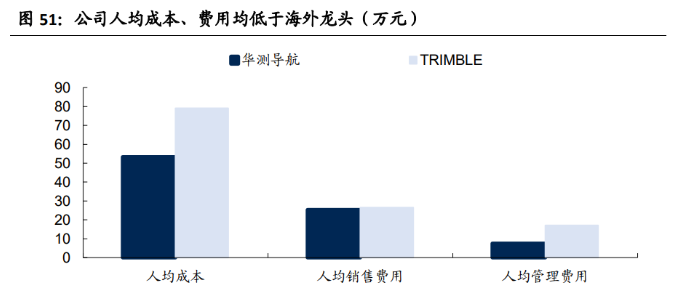

中国工程师红利在成本、费用上创造优势。2020 年,公司人均成本 53 万元, 人均销售费用 25 万元,人均管理费用 8 万元,均低于海外龙头企业,彰显国内 工程师红利,为公司的出海打好基础。

基于上述优势,公司近年来业务收入规模不断扩大,产品市占率不断提高:

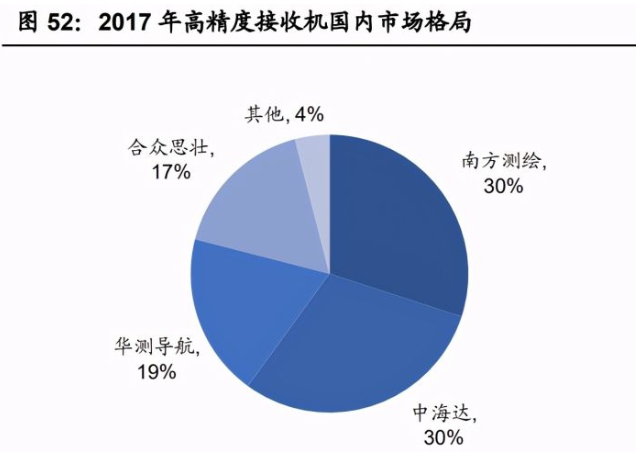

(1)国内 RTK 产品呈现南方测绘、华测导航、中海达及合众思壮为主的竞争 格局,公司已逐步实现后来居上。2017 年时,华测高精度接收机在国内市场份 额小于南方测绘与中海达,而以 2020 年数据为例,华测 RTK 产品相关业务(数 据采集设备)规模已接近中海达,若以 2016 年披露 RTK 产品占比推算(72%), 其 RTK 业务已超过中海达。

(2)公司无人船、无人机及三维激光扫描系统等新型终端具备技术领先优势。 相关产品和应用案例先后登上 GPS WORLD 封面,反映公司在该类新兴终端上 的竞争优势。

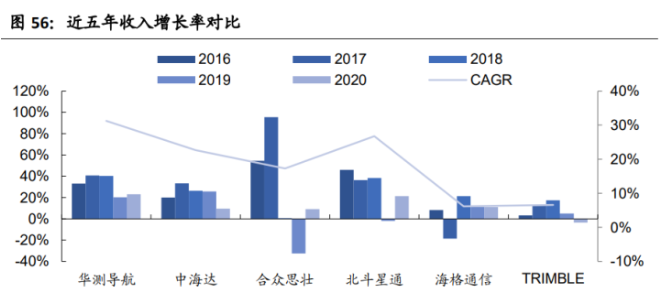

(3)公司过去 5 年收入增速处于行业领先。公司近 5 年营业收入维持 20%以 上增长,CAGR 为 31.3%,处于行业领先地位。

:

公安备案号 51010802001128号

公安备案号 51010802001128号