-

为创新药定制服务的CDMO医药企业!来自江苏!一季度净利增9倍

老范说评 / 2021-05-20 17:30 发布

1、 公司概况:多肽药物及小分子化药!

公司多肽药物及小分子化药领域的生物医药企业。

2、 主要产品及服务:核心业务为定制类产品中的CDMO业务!

公司在高级医药中间体、原料药到制剂的各个领域,形成了以定制类产品及技术服务业务为主要收入来源、自主选择产品业务收入快速增长的格局。自主选择产品主要是在仿制药领域,已完成18种仿制药原料药及制剂的研发布局,截至目前取得药品注册批件2个,8个原料药品种获得国内登记,8个原料药品种获得美国FDA药品DMF编号。

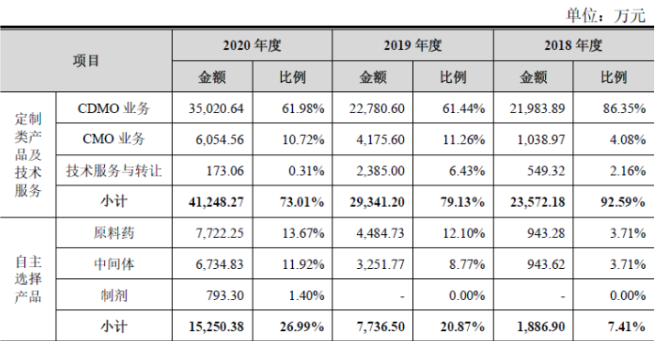

从公司产品看核心为定制类产品中的CDMO业务,20年占比达到62%,自18年以来略有降低!除此之外主要业务还有CMO业务及自主产品的原料药和中间体,20年占比均在10%以上!

3、 市场情况及行业增速:行业持续高增长!

CMO(合同生产组织)是以合同定制形式为制药企业提供临床用药、中间体制造、原料药生产、制剂生产以及包装等专业服务的企业。随着制药公司的要求不断提高,传统CMO企业已越来越无法满足客户需求,CDMO(合同研发与生产组织)应运而生。与CMO不同,CDMO更强调生产工艺的研发和技术创新能力,是高技术壁垒的工艺研发能力与规模生产能力的深度结合。CDMO可以提升制药企业的新药研发效率、降低研发生产成本,越来越受制药企业的青睐。

根据Frost&Sullivan数据显示,全球小分子CDMO/CMO市场规模至18年已达646亿美元,14年以来的年均复合增长率为11.2%!预计未来仍将会以10.7%的年均复合增长率保持增长,预计23年将达到1,072亿美元!

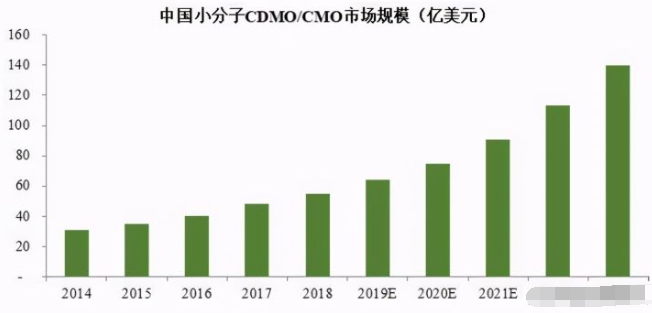

根据Frost&Sullivan数据显示,中国小分子CDMO/CMO市场规模18年已达55亿美元,自14年以来年均复合增长率为15.4%!预计未来将会以20.5%的年均复合增长率保持增长,预计23年将达到140亿美元!

根据IQVIA的数据,17年全球多肽药物制剂市场规模达340.5亿美元,自07年年均复合增长率达11%。

4、 同行业对标:规模低于其他上市公司!盈利能力略高!

根据Frost&Sullivan数据显示,19年全球小分子CDMO/CMO市场规模预计为713亿美元,折算后公司在全球小分子化药CDMO/CMO领域的市场占有率仅为0.05%!

根据公司产品结构选取凯莱英、博腾股份来进行对标,凯莱英市值882亿元(流通市值847亿元),20年营收31.5亿,净利润7.2亿元,而博腾股份市值307亿元(流通市值253亿元),20年营收20.72亿,净利润3.2亿元,公司20年规模约是凯莱英的1/6,是博腾股份的1/4,盈利能力略高,按照规模合理市值在75亿左右,公司发行市值33亿,有一定上涨空间。

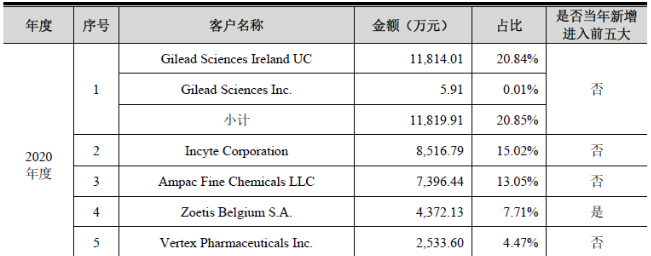

5、客户情况:前五客户占比超6成!客户较为集中!最大客户为美国吉利德!

公司CDMO客户包括美国因赛特(Incyte)、美国吉利德(Gilead)、德国勃林格殷格翰(Boehringer Ingelheim)、美国福泰制药(Vertex)、前沿生物、硕腾(Zoetis)等数十家国内外知名创新药企。

公司前五客户20年占收入比为61.11%,客户较为集中,最大客户为美国吉利德占比达20.85%!

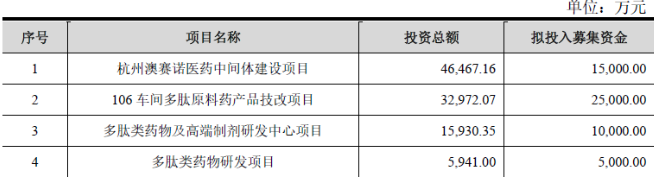

6、募集资金用途:募集资金主要投向中间体建设及多肽原料药车间技改!

公司募集资金主要投向医药中间体及堕胎原料药车间产品技改项目,同时投向研发中心建设及多肽类药物研发。

公司核心PEEK颅骨修补产品20年产能利用率达122%!自18年以来产能利用率均超100%!作为公司主推的高值医疗耗材,产能急需提升!

7、业绩及预测:20年营收同比增幅超50%、扣非净利同比增1.22倍!21年一季度营收同比增长超259%、净利同比增长9倍!

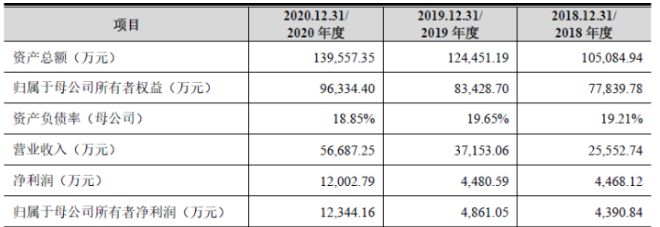

公司20年营收5.67亿元同比增长53%!归母净利润1.23亿元同比增长154%!扣非净利润0.94亿元同比增长122%!公司净利、扣非净利增幅高于营收增幅,盈利能力持续提升!

公司21年一季度营收1.66亿元同比增长258.62%!净利润0.39亿元同比增长901%!营收、净利润均同比高速增长,盈利能力有所提升!其中公司一季度营收达到招股书预计上限1.66亿元,净利润超过招股书预计上限0.32亿元,说明公司盈利能力有所增长!

8、重点关注:自主产品比例极低!境外收入占比高!商誉占总资产比重超10%!毛利率较高!

1)、自主产品比例极低:公司20年以前自主产品只有原料药及中间体,20年公司获得首个制剂品种批件并实现793万销售。

2)、境外收入占比高:公司20年境外收入高达4.04亿元且主要来自美国,占公司收入比重达到71.56%!较19年同比大幅提升!公司18-19年境外收入为1.06亿元、1.9亿元,占比分别为41.52%、51.40%。

3)、商誉风险:公司17-18年通过并购形成商誉1.62亿元,占到总资产的11.6%,未来若收购的子公司业绩不理想,存在商誉减值的不利影响!

4)、毛利率较低:公司20年综合毛利率为58.19%!自18年以来在50%-60%之间波动,其中定制类产品毛利率较高,公司核心的CDMO业务20年毛利率为64%,高于其他产品!

9、特别关注:员工跟投!三板转股!

10、小结:

诺泰生物,主要是在多肽药物及小分子化药领域的定制类产品CDMO的生物医药企业,主要是原料药及中间体销售,目前自主产品主要为各类仿制药原料药,目前取得了两个仿制药的批号但收入极低,且国内竞争对手众多,这块估值几乎没有。之前说过医药企业的估值主要在创新药上,仿制药由于无专利护城河,主要是靠产品工艺来降低成本,所以毛利率相对较低,且随时会受到国内"两票制"等等政策影响,而公司在创新药领域只有一款还在临床前的研究阶段,基本等于没有。

公司的产品能给予估值的主要是CDMO业务,也就是为其他创新药的药企提供专业服务,在这些药企成功获得新药批文后,通过前期的合作供应对应的原料药及中间体,公司未来核心也是走这个路线,这个路线有几个好处,首先是一定程度上规避了创新药的具体研发风险,将有限的资金和产能投向更多的客户,其实就是广撒网,这样不会受一两个创新药失败的影响,同时公司主要是依靠工艺提升带来效益,专注于原料药及中间体的销售,虽然听上去技术含量低了一些,但这个却是保证新药供应的核心。

公司整体发行市值不高,但流通盘也算最近上市科创新股中相对较大的品种,预计涨幅不会太高,具体还要看整体医药板块的行情,公司整体来看规模不大,市场主要面向海外,未来发展看点主要是CDMO发展,仿制药只是填充公司产能同时提供部分现金流支持!良好发展不会给予公司估值太大的提升,但若出现问题,则看是否会影响到公司核心的CDMO业务发展!公司在今天520唯一的新股,可见国家对于医药股的偏爱~哈哈,开个玩笑~也祝所有朋友们,爱有所爱!

每篇文章创作时间2小时以上,感谢各位阅读!看完的兄弟,给个支持!多多关注、多多点赞!拜谢!让更多的人可以看到!每日新股概况第一时间推送!每天早上7点准时相见!当新股较多可留意早9点、下午4点,不定期加更!最后对来自江苏的诺泰生物大家怎么看?有参与兴趣吗?欢迎留言!

特别声明:本文资料来源于公司招股书、公告及相关专业数据库。本文并非荐股,理性分析更能指导操作。

:

公安备案号 51010802001128号

公安备案号 51010802001128号