-

化学发光法试剂领导品牌!覆盖三甲医院超700家!快速增长

老范说评 / 2021-05-19 17:50 发布

1、 公司概况:体外诊断产品!

公司是国内领先的体外诊断产品提供商。

2、 主要产品及服务:核心自产产品为化学发光法业务下的发光试剂!

公司主营化学发光免疫分析法为主的体外诊断仪器及配套试剂,同时代理销售部分非自产医疗器械产品。公司自主研发生产的体外诊断产品广泛应用于自身性免疫疾病、生殖健康、糖尿病、呼吸道病原体等领域。

公司在诊断仪器方面自主研发了全自动吖啶酯化学发光免疫分析仪,测试速度达到300测时/小时,成为国内较早实现吖啶酯化学发光免疫分析仪产业化的企业,打破了国际体外诊断巨头的技术垄断!

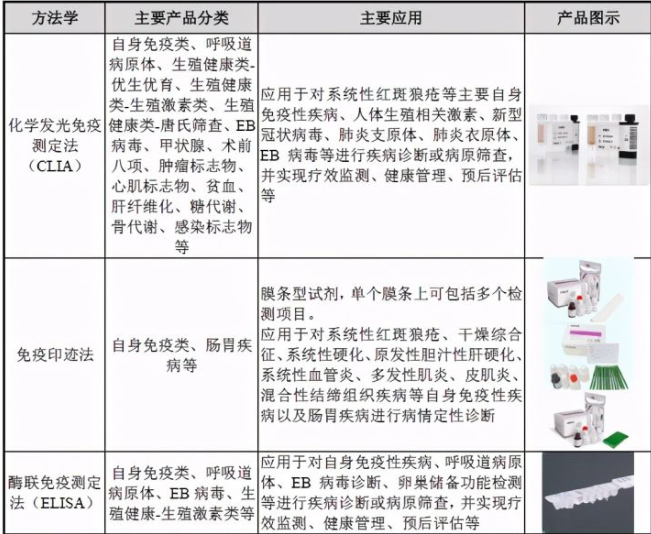

公司主要产品为基于化学发光法、免疫印迹法、酶联免疫法、免疫荧光层析法等方法学的体外诊断仪器及配套试剂。

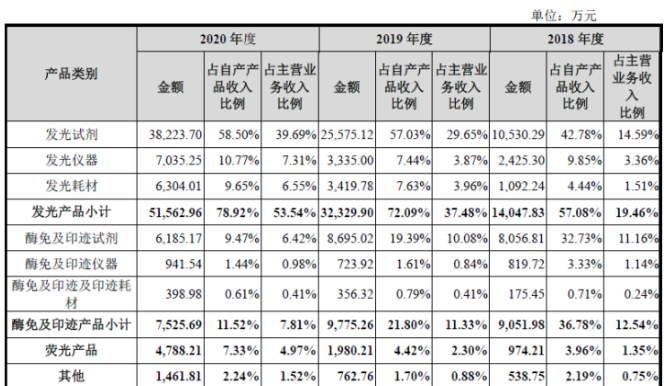

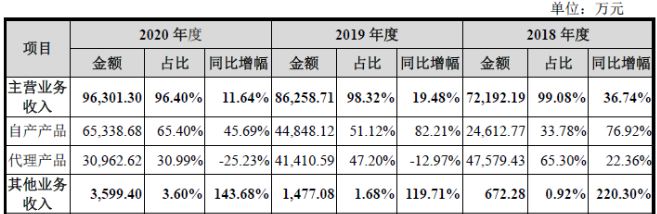

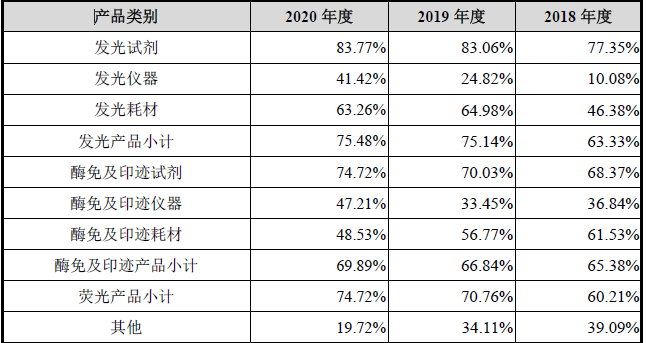

从公司的产品结构来看,最为核心的为发光产品中的发光试剂,20年占营收的40%,占自产产品的58.5%!占营收比例自18年以来快速增长!

而从公司发光试剂收入结构来看,前三位的分别为呼吸道病原体试剂盒、术前八项试剂盒、性腺类试剂盒!占比达到50.5%!

3、 市场情况及行业增速:医疗器械全球稳步增长,国内增速较快!公司核心产品未来市场增速超20%!

根据Evaluate MedTech发布的统计数据显示017年全球医疗器械销售规模达到4,050亿美元,同比增长4.6%,预计到24年将增长至5,945亿美元,2017年-2024年期间年均复合增长率将达到5.6%!其中亚洲地区日渐成为全球最具发展潜力的市场,以中国、印度为代表的亚洲新兴国家医疗器械行业年复合增速甚至超过20%!

根据Allied Market Research市场研究和预测,17年全球体外诊断市场规模达到了645亿美元,预计到2025年将达到936亿美元,18年到25年复合年均增长率达到4.8%!

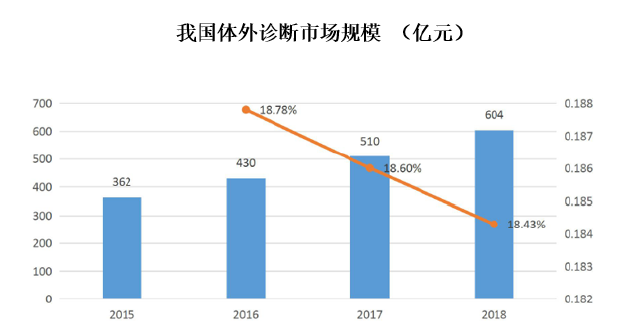

根据医械汇《中国医疗器械蓝皮书(2019版)》数据,18年我国体外诊断市场规模约为604亿元,同比增长18.43%!

公司最为核心的化学光市场的情况,根据兴业证券研究所的数据,该市场从10年的20亿元增长到18年的158亿元,年均复合增长率高达29%!预计未来仍将以超过20%的增长速度持续增长。目前化学发光法已替代酶联免疫法成为我国主流的免疫诊断方法,市场规模约占免疫诊断总市场的70%!而免疫诊断总市场在18年底达到220亿元,未来3-5年仍将保持15%的高速增长!

4、 同行业对标:与国内同行上市公司对比规模差距悬殊,盈利能力弱!

在体外诊断领域,化学发光是全球IVD巨头的必争之地,国际IVD四大家罗氏、雅培、贝克曼和西门子均已进入国内并占据超过70%的份额!主要以三甲医院为主,国内的化学发光企业主要有新产业、迈瑞医疗、安图生物、亚辉龙等,但目前国内品牌市场占有率相对较低。

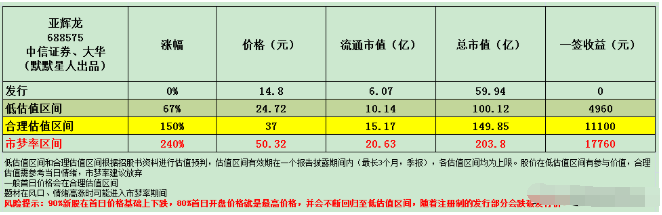

公司国内上市公司相近的主要有迈锐医疗及新产业,迈锐医疗是国内医疗器械核心白马标的,市值高达5473亿元(流通市值2247亿元),其20年营收210.3亿,净利润66.58亿元,而新产业市值502亿元(流通市值172亿元),20年营收21.95亿,净利润9.39亿元,公司20年规模与迈锐医疗差距巨大不可比,而与新产业比较来看,公司规模大概是新产业的一半,净利润时期1/5,尽管营收是对方的50%,但其中还有代理收入3亿元,若剔除营收是新产业1/3,且盈利能力抵御对方,合理市值预计在100亿左右。公司发行市值60亿元,给二级市场留了部分空间。

5、客户情况:自产业务前五客户占比仅20.01%!高度分散!仅最大客户占比略高于5%!

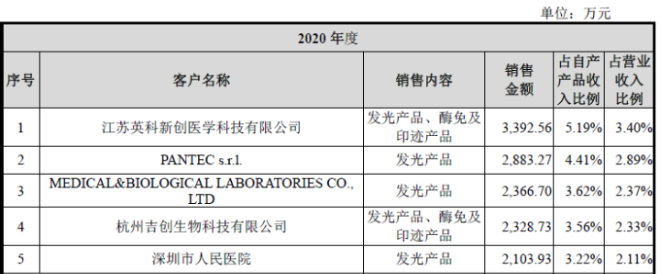

公司核心产品三甲医院占有率超过40%,是国产化学发光领导品牌之一。截至20年末公司主要自有产品销往超70个国家及地区,覆盖境内医疗机构客户2,757家,其中二级以上医院2,002家,三级医院971家、三级甲等医院746家!公司自产业务前五客户20年占资产业务收入比重为20.01%,客户高度分散,最大客户为江苏英科新创医学科技公司,但也仅略高于5%!

6、募集资金用途:募集资金主要投向研发及产能扩充项目!

公司募集资金主要投向研发及产能扩充项目及补充流动资金。

公司自产试剂中的化学发光试剂、荧光试剂产能利用率均超100%,有扩产需求!

7、业绩及预测:20年营收增14%、扣非净利近翻倍!21年一季度营收增长85%、净利扭亏为盈增长超55倍!

公司20年营收9.99亿元同比增长13.87%!归母净利润2.08亿元同比增长96%!扣非净利润1.88亿元同比增长95%!公司净利、扣非净利增幅远高于营收增幅,主要是受公司自产新冠病毒核心原材料及抗体检测试剂产品销售大幅增长,盈利能力较好!

公司预计21年一季度营收2.36亿元同比增长85.46%!净利润0.38亿元同比增长5454.59%!营收接近招股书预计的上限2.5亿元,净利润也接近上限0.4亿元!本年净利润同比大幅增长主要是由于上年同期亏损!

8、重点关注:自产业务近三年年均复合增长率高达63%!销售区域集中在广东!综合毛利率随自产产品占比提升、毛利率提升而快速增加!

1)、代理收入逐年下降:公司代理业务收入由18年占应收65.3%下降至20年31%,自产业务收入持续快速扩大,18-20年年均复合增长率达63%!

2)、销售区域集中在广东:公司销售区域集中在广东20年广东地区的销售收入占比达到46.12%,其中代理收入99%均在广东地区。

3)、毛利率较高:公司20年综合毛利率高达60.16%!自18年以来随着自产业务的快速放量,毛利率快速提升,18、19年公司综合毛利率分别为39.59%、50.68%!公司自产产品毛利率同样呈现逐步增长态势!

9、特别关注:国产替代!员工跟投!

10、小结:

亚辉龙,公司是一家来自深圳的体外诊断器械及试剂公司,公司名字起得还是很霸气的,有点"亚洲龙"的感觉,但公司经营目前还看不出龙的形态,顶多算是一条刚出生不久的幼龙,因为公司自产产品自18年以来不断放量,19年以来的增长让公司下定决心推出代理产品,这也让公司的毛利率水平大幅提升!说实话公司20年也是借着疫情的情况,通过推出新冠相关检测产品,实现公司产品结构的进一步优化。但公司整体的规模与行业已上市公司差距还是巨大的,同时主要地域为广东,也给公司的发展带来一些掣肘。

医药类上市公司由于其需要高度的专业性,我之前分析得不多,因为这个行业迭代得很快,而且一些颠覆性的新药的推出会直接推翻之前的估值体系。比如说目前医药上市公司的估值基本就是其创新药部分的估值,已经上市的药品估值不能说没有但基本可以忽略不计,主要两个原因一个是国内两票制也好,集采也好,医保的灵魂砍价也好,让医药企业除了创新药很难获取较高的利润,这对于广大的患者当然是好事,但是对于医药企业的估值来讲就很难了。这块可以举个例子就是前几年的PD1,抗癌"神药",用药的年支出我记得大概要在20-30万元,除了国际大厂,国内的恒瑞、以及君实生物等一批创新药企加入其中,但现在一年费用已经压缩到5万以内!短短2-3年的时间,价值大打折扣,估值也是飞速下降!当然这是医药领域,而医疗器械这方面尚未完全推广,但是这个趋势是一定的!从我不是药神的电影的巨大反响,可以说看病贵、看病难等问题深深触动了我们的神经!我是基本不会碰医药相关公司,一是看不懂新药的价值,二是会面临着各种灵魂砍价的利空!特别是下半年不要碰医药股!!!

下周一目前看将有两只来自科创的医药股上市,今天先跟大家分享一只,公司发行市值不算离谱,给二级市场了一定空间!懂医药的朋友可以关注下!

每篇文章创作时间2小时以上,感谢各位阅读!看完的兄弟,给个支持!多多关注、多多点赞!拜谢!让更多人可以看到!每日新股概况第一时间推送!每天早7点准时相见!当新股较多可留意早9点、下午4点,不定期加更!最后对来自深圳的亚辉龙大家怎么看?有参与兴趣吗?欢迎留言!

特别声明:本文资料来源公司招股书、公告及相关专业数据库。本文并非荐股,理性分析更能指导操作。

:

公安备案号 51010802001128号

公安备案号 51010802001128号