-

睿翼精准、昂扬未来!错过核酸检测风口!专注血液及实体瘤领域

老范说评 / 2021-05-19 17:47 发布

1、 公司概况:分子诊断!

公司是拥有自主品牌分子诊断产品的生命科学企业。

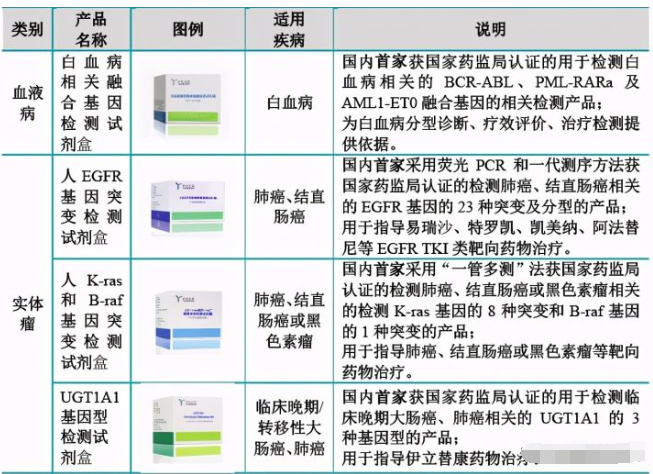

2、 主要产品及服务:核心业务为分子诊断自产试剂,具体以血液病和实体瘤为主!

公司主营体外诊断产品的研发、生产、销售及科研、检测服务,主要为血液病(白血病、淋巴瘤)、实体瘤(肺癌、结直肠癌、黑色素瘤等)和传染病(乙型肝炎、风疹、单纯疱疹等)患者提供基因及抗原的精准检测,同时公司也在大力拓展免疫诊断的抗原检测试剂产品。

公司拥有101项获批获备案的医疗器械产品,其中第三类医疗器械注册产品29项,第二类医疗器械注册产品1项,第一类医疗器械备案产品71项。其中公司自主研发的白血病分子诊断试剂盒及淋巴瘤分子诊断试剂盒为国内同类产品中首个获得国家药监局第三类医疗器械注册证的产品;三款实体瘤分子诊断试剂盒为国内最早一批获得国家药监局第三类医疗器械注册证的产品;多款传染病分子诊断试剂盒为国内首家或独家获得国家药监局第三类医疗器械注册证的产品。

从公司的产品结构来看,最为核心的为自产试剂占整体营收比例71.40%,其中血液病占比最高达53.32%,其次为实体瘤占比11.85%!18-19年度分子诊断试剂占比高达90%以上,20年主要是开展检测服务,占比达到13.20%!

3、 市场情况及行业增速:近年来行业快速发展,年均复合增长率高!

根据中国贸易金融网的报告,国内分子诊断市场规模预计到20年为125亿元,自16年年均复合增长率达18%!而PCR也是国内分子诊断最成熟的技术,占据最大的市场份额(约40%),二代测序技术和基因芯片技术逐渐成熟,开始在市场中占据一定份额。

4、 同行业对标:与其他国内上市公司规模差距大,参股Akonni新设备是未来增长点!

公司与全国超150家三甲医院保持着稳定的合作关系,其中包含四川大学华西医院、北京协和医院、上海交通大学医学院附属瑞金医院、苏州大学附属第一医院和中国医学科学院血液病医院等众多知名医院。

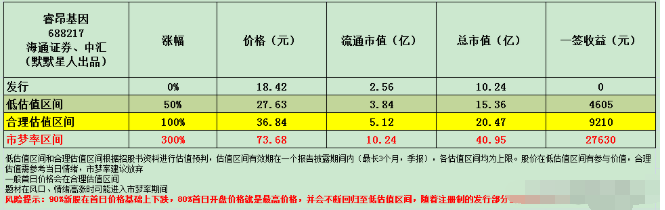

目前国内体外分子诊断上市公司众多,挑选两家与公司相近的上市公司为达安基因和艾德生物,达安基因市值309亿元(流通市值302亿元),20年营收53.41亿,净利润24.49亿元,而艾德生物市值190亿元(流通市值187亿元),20年营收7.28亿,净利润1.80亿元,公司20年规模大概为达安基因的5%,净利润是其2%,合理市值为不到15亿元,公司发行市值10亿元,有一定上涨空间,但要注意的是这个估值未包含公司可能在下半年上市的参股美国公司的新产品,对于该新品的市场地位不太了解,未给予估值,若参考该产品应会给予更高估值。

5、客户情况:前五客户占比不足3成!客户较为分散!最大客户占比不到8%!

公司前五客户20年占收入比为27.19%,客户较为分散,最大客户为广州金域医学检验集团占比7.37%!

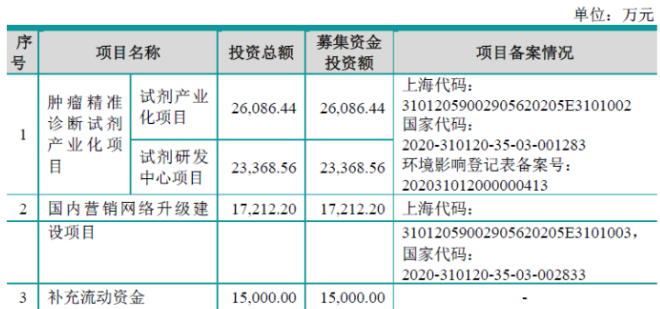

6、募集资金用途:募集资金主要投向肿瘤精准诊断试剂项目!

公司募集资金主要投向肿瘤精准诊断试剂产业化项目及提升国内营销网络。

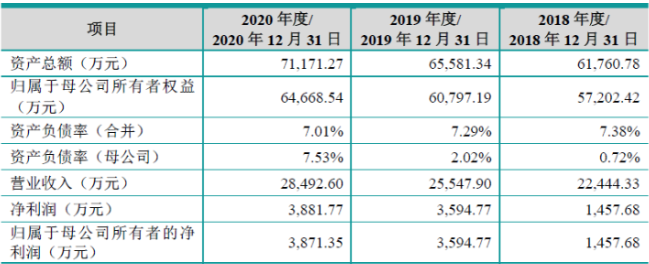

7、业绩及预测:20年营收增12%、扣非净利微增5%!21年一季度营收增超5成、净利增长超9倍!

公司20年营收2.85亿元同比增长11.53%!归母净利润0.39亿元同比增长7.69%!扣非净利润0.34亿元同比增长4.70%!公司净利、扣非净利增幅低于营收增幅!

公司预计21年一季度营收0.65亿元同比增长51.84%!净利润0.16亿元同比增长907%!营收低于招股书预计的下限0.74亿元,净利润超过预计上限0.15亿元!公司利润不高,一些小的变动就会造成这个结果,营收却预计偏差这么大不太理解,正常来讲低于下限说明营收未能按照趋势变化,有特殊原因导致减少!

8、重点关注:对外投资较多,尚有0.4亿商誉!核心产品毛利率超过90%!

1)、对外投资多:公司先后收购了源奇生物100.00%股权、百泰基因100.00%股权、思泰得生物51.00%股权及技特生物51.00%股权,上述投资形成了6817万商誉,截至上市前已计提减值2186万元。

2)、毛利率较高:公司20年综合毛利率为73.69%!低于18、19年的79.70%、83.11%,其中公司核心产品为自产血液病、实体瘤毛利率均超过90%,20年综合毛利率有所降低时由于检测服务毛利率较低影响!

9、特别关注:员工跟投!

10、小结:

睿昂基因,睿翼精准、昂扬未来,不知道公司名字和官网的解释是从哪里继承而来,读起来不是很通顺,赶紧上网查了下学习下相关内容,可惜睿翼只查询到一汽马自达的一款车型,没有找到其他解释内容,按照字面意思强行解释下感觉是精确地展开智慧的翅膀,而昂扬未来就比较字面了,不知道公司是先有的这8字解释,还是先有的公司名称,也不知道一汽马自达与公司是谁先想到了睿翼这个名字,反正感觉就很有学问的样子。

公司所在体外分子诊断领域,这个领域公司众多,且在去年新冠疫情下得到了快速发展,公司虽然没有开发实际检测盒,但检测服务是实打实的服务了武汉地区后来的全面核酸检测,感觉公司错过了一个巨大的风口!毕竟公司的产品本身也有传染病项目,可惜了!不过从另一个角度,也说明了管理层的谨慎,公司董事长是技术出身,不愿意轻易冒险,在外部环境的巨大变化下,还是按部就班的发展!从公司招股书来看未来的新品,最大期望的就是今年下半年的参股美国公司Akonni的新设备,从公司介绍来看我没有感觉到多大的爆发力,懂行的朋友可以分享下。公司整体上市市值不高,但规模也比较小,下游合作的医院和机构还是不错的,但就像很多小型的医药、器械公司,营销是短板,而这个短板可能比较致命。

明天上市,公司股价不高,流通盘较低,从公司价值讲不存在炒作预期,但从发行流通盘仅2.5亿来讲,就算涨3倍也不过10亿流通盘,最近医药随着疫情、养老等题材有周期性上涨冲动,如果是疫情那对于公司空大于多,如果是养老检测还是利多更多些!

每篇文章创作时间2小时以上,感谢各位阅读!看完的兄弟,给个支持!多多关注、多多点赞!拜谢!让更多的人可以看到!每日新股概况第一时间推送!每天早上7点准时相见!当新股较多可留意早9点、下午4点,不定期加更!最后对来自睿昂基因大家怎么看?有参与兴趣吗?欢迎留言!

特别声明:本文资料来源公司招股书、公告及相关专业数据库。本文并非荐股,理性分析更能指导操作。

:

公安备案号 51010802001128号

公安备案号 51010802001128号