-

海上风电市占率第一!上半年扣非净利增4倍!上海电气分拆上市

老范说评 / 2021-05-19 17:22 发布

1、 公司概况:风力发电设备!

公司主营风力发电设备设计、研发、制造、销售和市场配套服务。

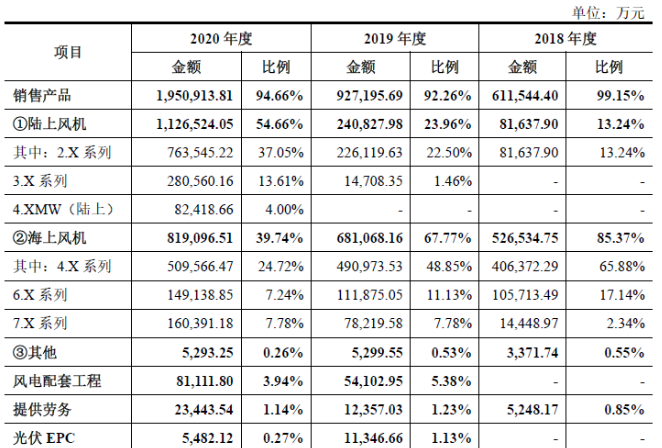

2、 主要产品及服务:20年主要为陆上风机2.X系列,之前主要为海上风机4.X系列!

公司是国家清洁能源骨干企业,是中国领先的风电整机制造商与服务商,也是国内最大的海上风电整机制造商与服务商!公司产品覆盖1.25MW到8MW全系列风电机组,基本实现了全功率覆盖。

产品按应用场景主要可分为陆上风电机组与海上风电机组,20年公司主要为陆上风机,占比近55%,其中2.X系列占比最高达37.05%!海上风机中4.X系列占比最高达24.72%!但在20年之前公司主要为海上风机项目4.X系列18、19年占比分别高65.88%、48.85%!

3、 市场情况及行业增速:行业持续高速增长!补贴退去后,市场回归理性增长!

根据中国可再生能源学会风能专业委员会《2019年中国风电吊装容量统计简报》统计数据,19年全国新增装机容量2,678.5万千瓦,同比增长26.7%;累计装机容量约2.36亿千瓦,同比增长12.8%!

根据GWEC《Global Wind Report 2021》统计数据,20年中国新增装机容量52.0吉瓦,占全球56%;累计装机容量288.3吉瓦,占全球38.8%!其中陆上新增装机容量48.9吉瓦,同比增长101.5%;海上新增装机容量3.1吉瓦,同比增长22.7%。

根据Wood Mackenzie《Global Wind Power Market Outlook Update: Q1 2021》(《全球风电市场展望更新:2021年第一季度》)预测,20-25年中国风电新增吊装容量在21年受补贴减退后大幅下降超一半后,实现持续良性增长。

4、 同行业对标:风电装机容量19年排名第七同比下滑2名!海上风电No.1!盈利能力显著低于同行业上市公司!

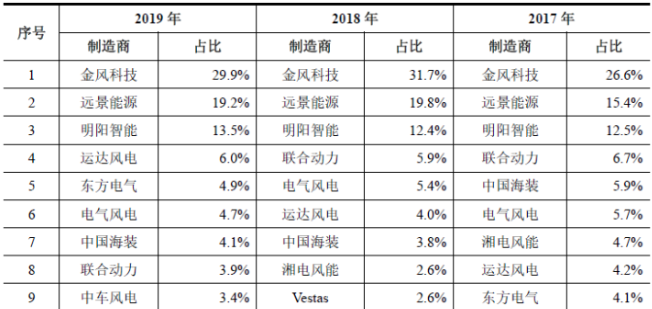

根据《2019年中国风电吊装容量统计简报》,19年公司新增装机容量为125.7万千瓦,市场份额为4.7%,排名全国第六位!截至19年末全国前9家整机制造企业的累计装机容量超过1,000万千瓦,市场份额合计达到77.7%!公司累计装机容量为1257万千瓦,占比5.3%,排名第七!而18年公司市场份额为5.4%排名全国第五位!

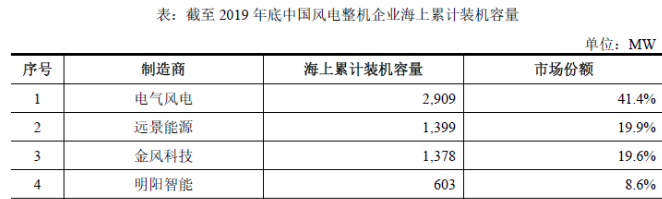

但公司是中国海上风电龙头企业,市场份额位居行业第一!根据《2019年中国风电吊装容量统计简报》,截至19年底公司以41.4%的市场份额排名第一。

目前国内排名靠前的风电公司均已上市,我们选取行业龙头金风科技及第三名明阳智能,金风科技市值500亿元(流通市值400亿元),20年营收563亿,净利润30亿元,而明阳智能市值326亿元(流通市值177亿元),20年营收225亿,净利润14亿元,公司20年规模略低于明阳智能,但净利润仅不到其1/3,营收略高于金风科技1/3,净利润不到其1/7,公司盈利能力较差,按收入估计合理市值应不到100亿元!公司发行市值73亿元,空间有限!

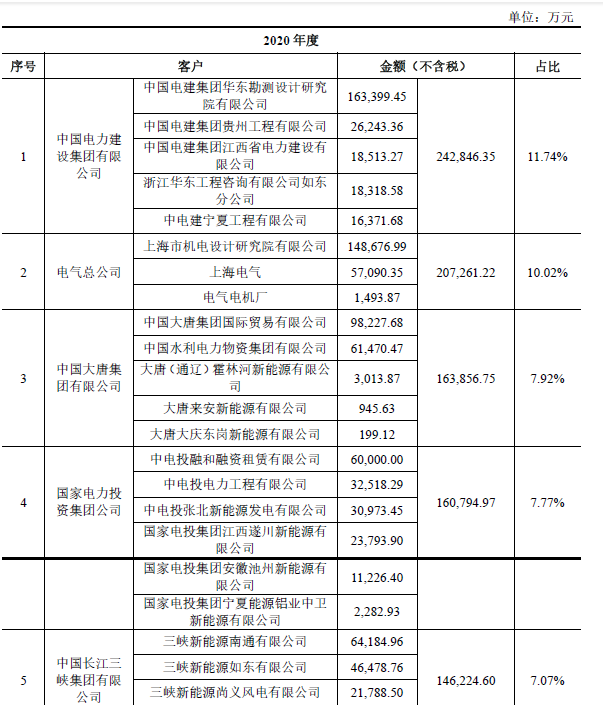

5、客户情况:前五名客户占比超4成!客户较为集中!最大客户为中国电建!

公司前五客户20年占收入比为44.52%,客户较为集中,最大客户为中国电建占比11.74%!

6、募集资金用途:募集资金主要新品开发及补充流动资金!

公司募集资金主要投向新产品和技术开发及补充流动资金,其次为测试基地、技改项目等。公司陆上风电项目盈利能力尚不稳定,海上风电项目又依赖西门子的技术,公司募集重金投向新品研发,打破目前困局,同时由于公司资产负债率超80%,通过补充流动资金有效改善公司资产结构。

公司核心PEEK颅骨修补产品20年产能利用率达122%!自18年以来产能利用率均超过100%!作为公司主推的高值医疗耗材,产能急需提升!

7、业绩及预测:20年营收翻倍、扣非净利微增7成!21年一季度营收增超16倍、扣非净利扭亏增长3.45亿元!上半年营收至高翻超1倍、扣非净利翻近4倍!

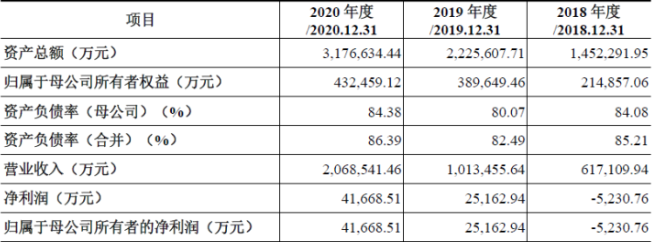

公司20年营收206.85亿元同比增长104%!归母净利润4.17亿元同比增长66%!扣非净利润3.02亿元同比增长70%!公司净利、扣非净利增幅低于营收增幅,盈利能力有所下降!

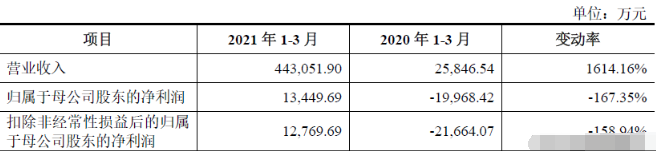

公司21年一季度营收44.31亿元同比增长1614%!归母净利润1.34亿元同比扭亏3.34亿元!扣非净利润1.28亿元同比扭亏3.45亿元!营收、净利润均同比高速增长,净利润大幅扭亏,盈利能力大幅改善!

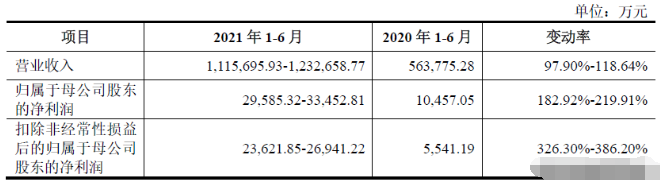

上半年业绩预测,公司预计21年上半年营收至高123.27亿元同比增长119%!归母净利润3.35亿元同比增长220%,增利2.35亿元!扣非净利润2.69亿元,同比增长386%,增利2.14亿元!可以看出公司二季度增长低于一季度,特别是利润方面!

8、重点关注:对西门子技术及产品存在一定依赖!利润依赖政府补助!战略投资者跟投,占发行的25%!20年在手订单翻倍,是当年营收2倍以上!综合高毛利率低且不断随结构变化而下降!

1)、依赖西门子:公司对西门子依赖主要体现在技术许可产品、核心组件采购等,公司来自西门子的技术及二次开发等18年占到公司营收的78.88%!后逐渐降低,截至20年占比为33.60%。

2)、依赖政府补助:公司20年政府补助占到利润总额20.58%(0.95亿元),19年为23.74%(0.68亿元),18年更是在有超1.25亿元政府补助的基础下仍亏损!

3)、战略投资者跟投:公司跟投战略投资者有中国保险投资基金、国电投创科清洁能源投资、深圳睿远创业投资三家机构配售金额达7.29亿元,占发行市值25%!

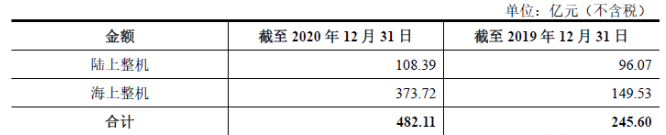

4)、在手订单充足:截至20年末公司在手订单达482.11亿元同比19年增长96.30%!在手订单是20年营收的2倍以上!

4)、毛利率较低:公司20年综合毛利率仅13.62%!自18年以来毛利率不断下降!主要原因是公司陆上项目的毛利率较低,随着海上风电项目占公司整体收入比重下降,公司整体综合毛利率不断下降!

9、特别关注:上海电气分拆上市!最终控制人是上海市国资委!

10、小结:

电气风电,隶属于上海市国资委的上海电气分拆风电业务上市!公司在国内整个风电领域排名第六,在海上风电领域排名第一!公司海上风电主要是使用的是西门子公司的技术,虽然毛利率还不错,但受制于西门子公司提供的技术支持及核心部件。公司陆上风电技术是基于自己的技术,自19年以来快速推广中,使得毛利率很低,盈利能力亟待提升!公司与行业龙头金风科技还是存在规模、效益上的差距,陆上产品的成熟度也有限!但公司背靠上海国资,订单充足,海上订单的持续增长更是让公司站稳了海上风电No.1的位子!公司目前最大的问题是进一步扩大自己的市占率,因为风电领域随着近些年的发展已经非常明显地向着头部公司聚集,由于碳中和等国家要求,风电也是清洁能源中重要的一环,随着内陆风电弃风弃电下降,未来整个行业将稳步发展!公司要想扩大陆上风电项目占比,自有技术十分关键!这也从公司募集资金最大部分砸向新产品可以略知一二。

公司整体发行市值不高,但分拆上市一般涨幅有限,毕竟原先上海电气市值也就800亿元,给予公司最高百亿市值!如果真的对公司所在行业感兴趣,建议还是着重关注行业龙头!

每篇文章创作时间2小时以上,感谢各位阅读!看完的兄弟,给个支持!多多关注、多多点赞!拜谢!让更多的人可以看到!每日新股概况第一时间推送!每天早上7点准时相见!当新股较多可留意早9点、下午4点,不定期加更!最后对来自上海国资的电气风电大家怎么看?有参与兴趣吗?欢迎留言!

特别声明:本文资料来源于公司招股书、公告及相关专业数据库。本文并非荐股,理性分析更能指导操作。

:

公安备案号 51010802001128号

公安备案号 51010802001128号