-

国内“黄金薄膜”龙头,打破外资垄断,即将扩产3倍多

老范说评 / 2021-05-19 17:10 发布

国内最大的高性能PI薄膜厂商,全球销量占比超6%,与杜邦等外资同台竞技,正在奋力追赶

今天继续来说一只科创新股——瑞华泰,PI薄膜号称黄金薄膜,为我国卡脖子材料,其地位可与碳纤维相提并论。PI薄膜目前应用于消费电子导热材料、高铁、风电、柔性电路板等领域,事实上其潜力也不止于此,未来折叠手机、航空航天、新能源汽车等领域也在积极拓展,瑞华泰作为我国PI薄膜龙头,部分产品性能甚至超越外资,募投项目投产后有望快速追赶外资,总体为科创里为数不多的硬核科技新材料股,那么其质地究竟如何?且看海豚今日为你深度剖析!

高性能PI薄膜为我国“卡脖子”材料,全球外资巨头市占率超80%

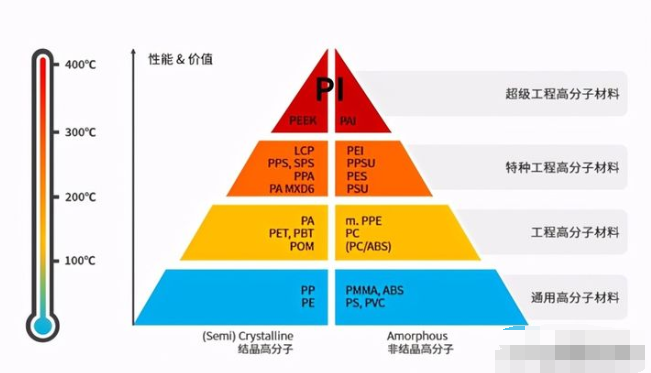

PI(聚酰亚胺)具有最高的阻燃等级(UL-94),良好的电气绝缘性能、机械性能、化学稳定性、耐老化性能、耐辐照性能、低介电损耗等性能,且这些性能在很宽的温度范围(-269℃-400℃)内不会发生显著变化,被誉为“二十一世纪最有希望的工程塑料之一”,有“解决问题的能手”之称,可以说“没有聚酰亚胺就不会有今天的微电子技术”,其性能居于高分子材料金字塔的顶端。

PI可以被制成PI 薄膜、PI 纤维、PI 泡沫、PI 树脂、PI 基复合材料、光敏 PI(PSPI)等,其中PI薄膜为 PI 最早商业化、最成熟、市场容量最大的产品形式,生命周期长、功能多样化,尤其是5G、OLED更是推动PI薄膜产品的新特性及新功能开发。

PI薄膜具有优良的力学性能、电性能、化学稳定性以及突出的耐辐照、耐 腐蚀、耐高低温性能,是目前世界上性能最好的超级工程高分子材料之一,被誉为“黄金薄膜”,与碳纤维、芳纶纤维并称为制约我国发展高技术产业的三大瓶颈性关键高分子材料之一。

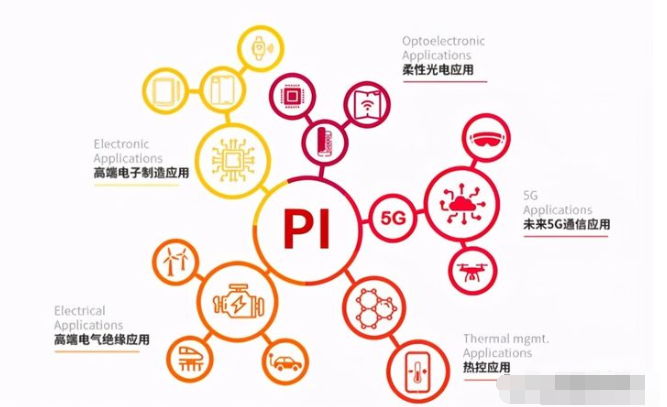

1965 年,杜邦首次实现了 PI 薄膜的商业化,商业化初期PI薄膜主要应用于耐高温电工绝缘,20世纪70年代之后电子 PI 薄膜的产业化获得突破性进展,21 世纪起,PI 薄膜用作高导热石墨的前驱体材料、柔性显示盖板材料等逐渐被开发出来。随着对PI薄膜研究的不断深入,PI薄膜除作为介电材料外,作为功能材料实现的功能越来越多,并被开发成为一种结构材料,目前已不断扩展到5G 通信、柔性 OLED 显示、新能源汽车等新产业。

PI薄膜按制备技术分为如下两大类——

1.标准型 PI 薄膜:为一种传 统高等级绝缘材料,关键特性为耐温等级和绝缘强度

2. 高性能 PI 薄膜:应用于传统电工绝缘以外的新型应用领域的 PI 薄膜,相较于标准型PI薄膜通常在热性能、介电性能、光学性能、力学性能等某一个或多个性能方面具有明显优势。

高性能 PI 薄膜已成为严重影响我国高新技术产业快速发展的“卡脖子”材料,其制造工艺和装备技术复杂,通常需要使用流涎拉伸法生产工艺,在亚胺化过程中实施定向拉伸,获得更优异的产品性能,产品附加值高。

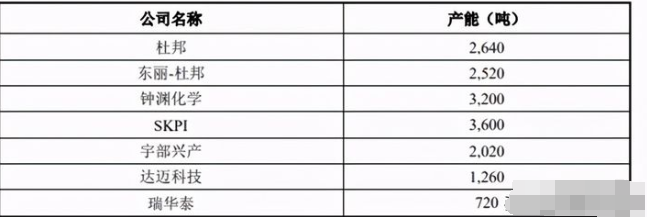

目前在全球高性能 PI 薄膜领域美国杜邦、日本宇部兴产、日本钟渊化学和韩国 SKPI 等厂商市占率超80%,多数企业的技术实力难以达到制备高性能 PI 薄膜的要求,且规模普遍较小。

我国PI 薄膜厂家约 80 家,90%以上以流涎法工艺为主,生产的 PI 薄膜多数满足 H 级(180℃)的电工绝缘需求,应用领域主要集中于传统电工绝缘,工艺和设备均较简单,技术难度较低。对于满足 H 级以上高端应用的更高等级电工绝缘系统以及其他高性能 PI 薄膜,我国的技术水平及产业化能力整体较弱。

国内自主掌握高性能PI 薄膜完整制备技术的企业很少,相关上市公司时代新材、国风塑业、丹邦科技等该块领域产能也相对较小。其中国风塑业、丹邦科技的产品主要为电子 PI 薄膜,应用于 FPC 等领域,时代新材的产品主要为高导热石墨膜前驱体 PI 薄膜,应用于消费电子领域

国内最大的高性能PI薄膜厂商,打破外资垄断,全球销量占比已达6%

公司成立于2004年,2010年随着成功量产第一款 PI 薄膜产品,之后公司快速高效实现量产,现已成为国内规模最大的多品类高性能 PI 薄膜专业制造商,打破了杜邦等外资垄断,全球销量占比达6%,公司产能也由 2018 年的 620 吨扩大至 2020 年的 720 吨,不过距离外资仍有差距,杜邦、钟渊化学、SKPI 等年产能多在 2,000 吨以上。此次公司募投项目拟投资13亿元(其中募投资金使用4亿元)用于新增产能1600吨,建设期3年,产能达产后预计将新增收入8.3亿,相当于扩产3倍多,收入规模翻了四倍多,产能也将快速追赶外资。

业绩方面,公司2019年收入规模为2.32亿,相比之下时代新材PI薄膜业务收入规模超1亿元,台湾企业PI薄膜收入规模为3.9亿,SKPI公布的PI薄膜收入规模为13.3亿,其他外资巨头没有公开该细分领域收入情况。

剔除2020年公司对国风塑业销售2条PI薄膜生产线设备收入,公司2020年收入为2.7亿,同比增长17.6%;利润为0.54亿,同比增长57%。

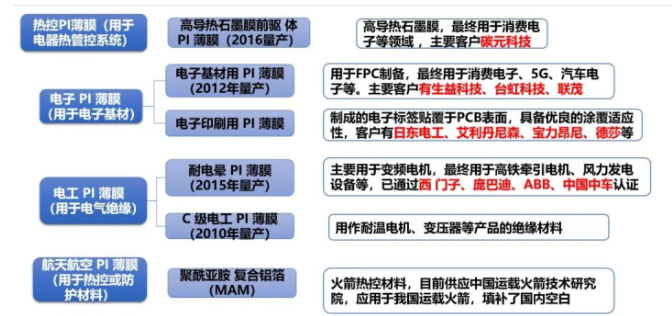

公司主要产品分为热控 PI 薄膜、电子 PI 薄膜、电工 PI 薄膜三大类,收入占比分别为50%、26%、12%左右,广泛应用于柔性线路板、消费电子、高铁、风电、5G 通信等领域。总体公司产品除C 级电工 PI 薄膜为标准型 PI 薄膜其他均为高性能 PI 薄膜。

:

公安备案号 51010802001128号

公安备案号 51010802001128号