-

具备全球竞争力:泛亚微透,供货奔驰、宁德时代,典型“小而美”

老范说评 / 2021-05-19 17:05 发布

典型的小而美的公司,下游市场空间大,产品竞争力强,多个产品在全球也就几家公司能够做,成长确定性极强。

虽然公司是材料企业,但是下游应用宽泛,主要营收已经从汽车行业,延伸到消费电子行业,近期收购的大音希声助力公司产品向军品拓展。

在看到这家公司以后,特意在写文章之前将它调入了我的“全球竞争力”组合中。

组合也很久没有调入新股了,直到看到了这个泛亚微透,竞争格局良好,果断调入,科创板做为我国高新公司上市平台,果然是有点料。

看好泛亚微透的主要逻辑是:泛亚微透手里的多款产品以前是全世界某一家公司垄断,而泛亚微透的突破使得全球有两家公司可以竞争了,并且下游应用广泛,市场空间超百亿,而且材料应用领域还在不断的拓展。

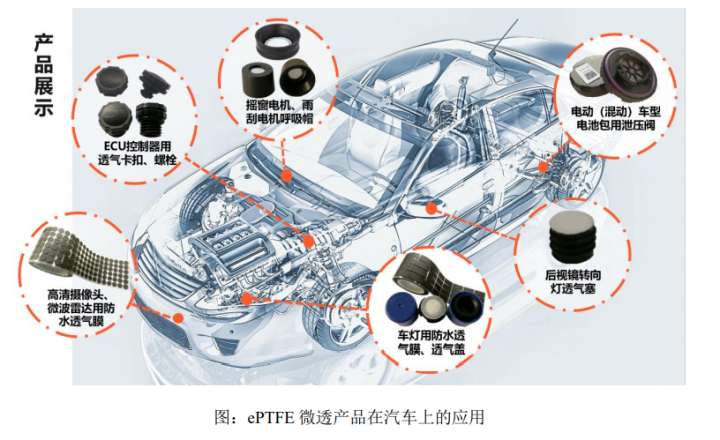

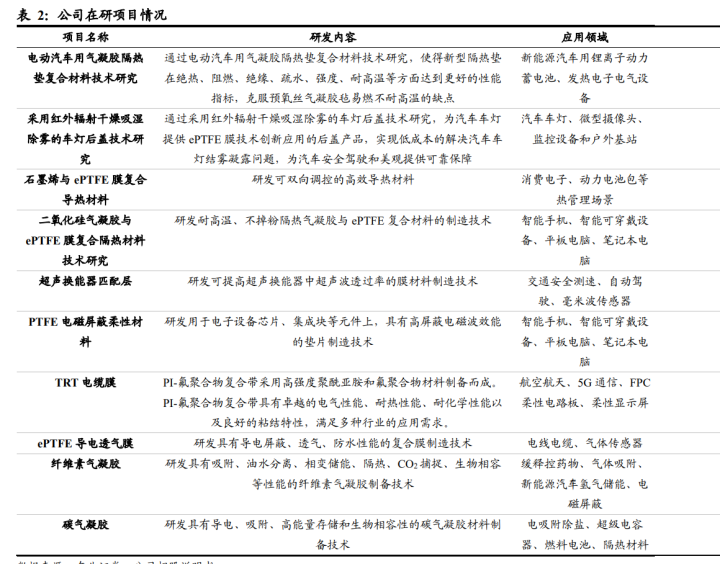

ePTFE 膜下游应用领域

有人就会问了,泛亚微透既有产品力,行业竞争格局又好,公司怎么没有快速做起来呢?

多方查找,认为原因有二:

1、下游应用需要一定的验证期,使得下游应用也不能很快地就做起来。

2、下游应用的行业拓展的周期长,需要投入的资金又多,没上市以前融资比较困难,没法多个下游行业同时投入,只能步步为营,所以也是不能很快地跑起来的重要原因。

公司是一家小而美的公司,进行竞争力分析的时候不会用以往的框架式写作风格,而是直接从产品和竞争格局入手,从而说分享公司的一个成长逻辑。

泛亚微透的产品及竞争格局:

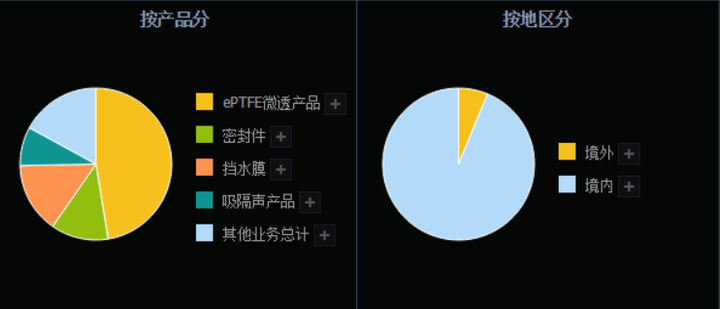

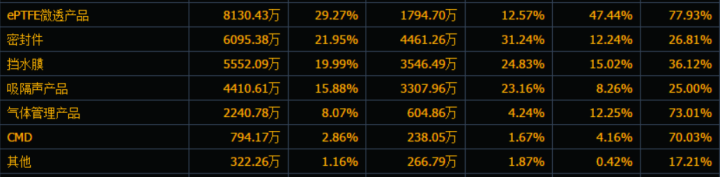

上图是泛亚微透产品利润分布情况,依次为ePTFE 膜(毛利率:77.93%)、密封件(毛利率:26.81%)、挡水膜(毛利率:36.12%)、吸隔声产品(毛利率:25.00%)、气体管理产品(毛利率:73.01%)、CMD(毛利率:70.03%)。

ePTFE 膜(毛利率:77.93%)

ePTFE 主要原材料为 PTFE,PTFE 是氟塑料中应用最为广泛的一种材料, 被称为“塑料之王”。

目前被广泛应用汽车、消费电子、新能源、安防、航空航天、电缆、包装、医疗、服装、化工等众多行业。

目前主要应用于汽车行业

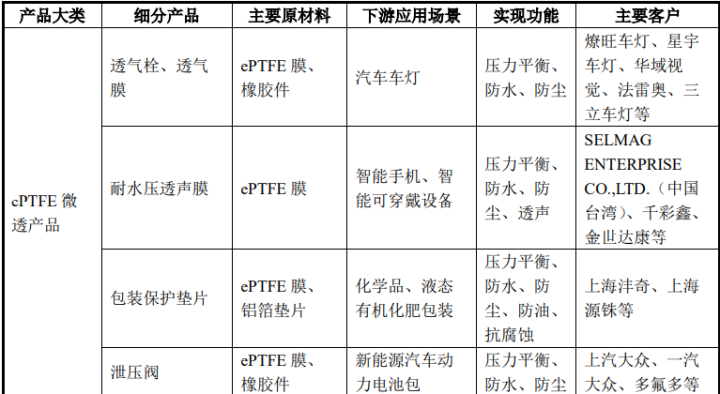

1、透气栓、透气膜

汽车微透产品主要包括透气栓和透气膜两种。除公司外,国内透气栓的主要 供应商为日东电工,透气膜的主要供应商为美国戈尔。

2019 年国内车灯透气产品预计市场规模约为 1.85 亿元。公司透气栓、透气膜销售 额约为 4,707.11 万元,市场占有率为 25.42%,剩余市场主要被日东电工及美国 戈尔占据。

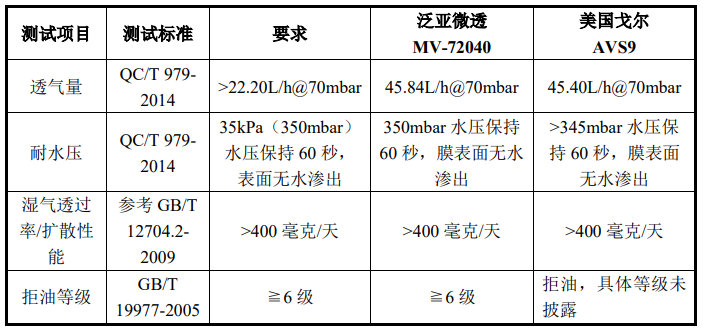

产品性能已经达到行业标准要求 并且与主要竞争对手日东电工处于同一技术水平。此外,公司的透气栓产品拒油 等级≧6 级,拒油性能也已经达到了行业先进水平。

公司 MV-72040 透气膜产品的透气量、耐水压、湿气透过率、拒油等级等性能指标均达到行业标准要求并且与主要竞争对手美国戈尔同类产品处于同一技 术水平。因此,公司的透气膜产品性能已经达到行业先进水平。

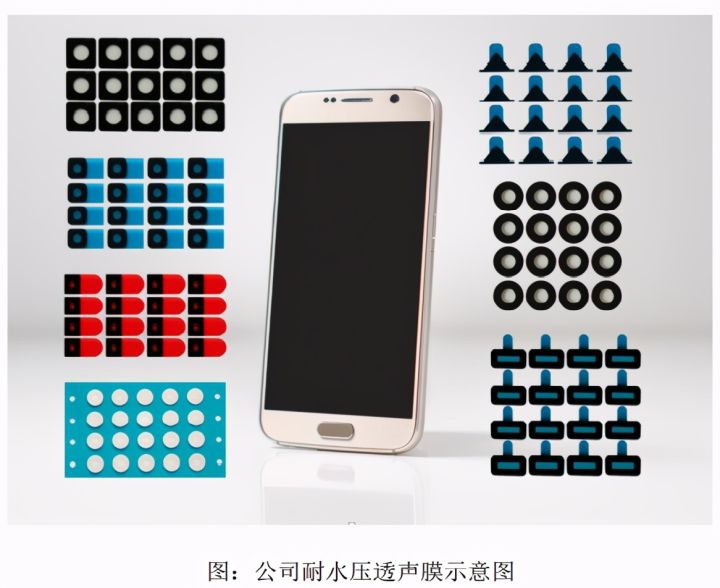

2、耐水压透声膜

在全球范围内,耐水压透声膜的主要供应商为美国戈尔,日东电工也能提供 部分耐水压透声膜产品。公司的耐水压透声膜产品刚切入消费电子市场,部分产品性能已经达到行业先进水平,并最终应用于小米、华为、Google 等消费电子厂 商的产品中。

以 2019 年 IDC、Strategy Analytics 等市场调研机构发布的全球耐水压透声膜预计市场规模在 25.53 亿至 66.38 亿之间。2019 年公司耐水压透声膜销售收入约为 1,569.29 万元, 市场占有率约为 0.24-0.61%。消费电子行业是公司正在大力拓展的新应用领域。

公司的产品已经顺利进入小米、华为、Google 等知名品牌的供应链体系,其中,大华股份(002236.SZ)是公司在安防领域的主要客户。

3、MEMS声学膜

堂堂从最新的调研纪要了解到公司的消费电子领域核心产品是MEMS声学膜,气体传感功能。

气体传感功目前就美国戈尔有,泛亚微透是第二家。满足气体传感耐压的膜戈尔还没有做出来,泛亚微透是唯一一家。

公司业务布局还在军工业务这一块。很多膜可以用作军工,如TRT膜用在高性能连接线上,我们和全信股份签署合作协议,通过全信股份和成飞完成对接验证。这款膜目前除了泛亚微透只有美国杜邦有,但是需要备案,且杜邦的产品不能用于军事,国家要求到2025年这一块实现国产化。毛利率大概是在80-90%。

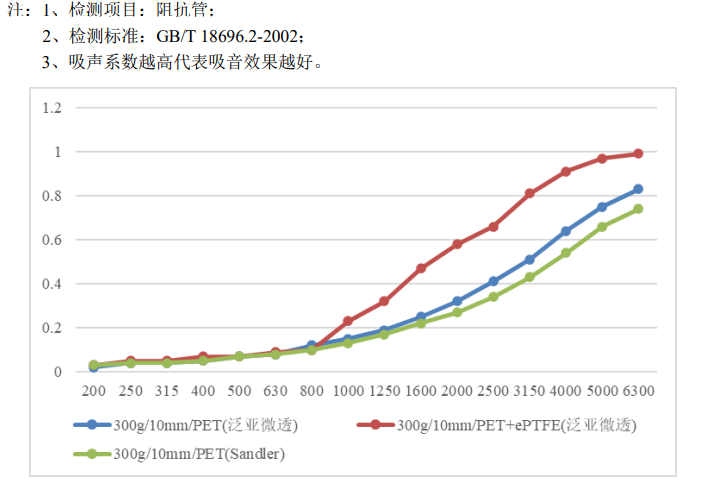

ePTFE 膜复合吸音棉是公司的原创产品,根据德恒检测出具的检测报告,该 产品的吸声性能在全频段内均优于德国盛德(Sandler),并且已经达到大众汽车 声学要求的 Class1 等级(最高等级)以及奥迪汽车声学要求的 AUDI4 等级(次高等级)。因此,公司 ePTFE 膜复合吸音棉产品性能已经达到行业先进水平。

密封件(毛利率:26.81%):

中汽协公布的 2019 年国内汽车产量数据作为依据进行测算,国内汽车密封件 预计市场规模约为 77.16 亿元,公司产品市场占有率约为 0.59%,市场占有率不高,市场集中度低。

公司汽车密封件产 品在长三角地区具有一定知名度。

挡水膜(毛利率:36.12%):

以中汽协公布的 2019 年国内汽车产量数据作为依据进行测算, 国内挡水膜预计市场规模约为 7.72 亿元,公司挡水膜市场占有率约为 6.35%。国 内中高端挡水膜市场供应商数量较少,市场集中度较高,

吸隔声产品(毛利率:25.00%):

以中汽协公布的 2019 年国内汽车产量数据作为依据进行测算,国内吸音棉预计市场规模约为 23.15 亿 元,公司吸音棉产品市场占有率约为 1.64%。目前国内吸音棉行业市场集中度较 低,行业中不存在绝对的龙头企业。

气体管理产品(毛利率:73.01%):

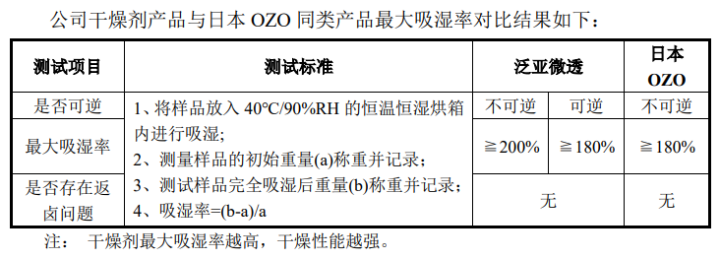

在国内车灯干燥剂市场,日本 OZO 占据了绝大部分的市场份额。作为行业 的新进入者,公司生产的干燥剂具有掠夺性吸湿的特点,最大吸湿量可以达到自 重的 200%以上,吸湿性能已经达到行业先进水平。在报告期内,公司的干燥剂 实现了爆发式增长,2019 年创造销售收入 1,368.88 万元,同比增长 109.87%。

以中汽协公布的 2019 年国内汽车产量数据作为依据进行测算,国内干燥剂预计市场规模在 1.65 至 2.06 亿元之间,公司干燥剂产品的市场占有率约为 6.65-8.32%, 初步实现了对日本 OZO 同类产品的进口替代。

公司掌握高性能干燥剂制作配方,干燥剂产品总吸湿率可达 200%,与行业内主要竞争对手 OZO 同类产品处于同一技术水平。同时,公司的干燥剂产品还能够克服返卤问题,实现逆向排湿等功能,为客户提供多元化的解决方案。

CMD(毛利率:70.03%):

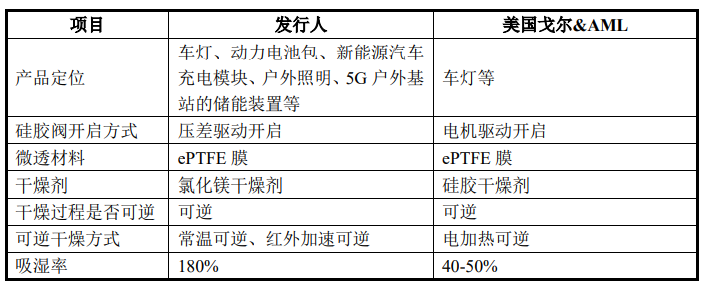

CMD 系公司研发的创新型产品,通过将高性能的吸雾剂与 ePTFE 膜相结合, 能够为客户提供更为高效、更具性价比优势的湿度控制解决方案。相比于竞争对 手美国戈尔&AML 的 CMD 产品,公司的 CMD 无需外接电源驱动使用,在成本 和使用便利性上具有更强的优势,具体比较如下:

CMD在宁德时代的时候,公司有30多个专利,目前在宁德时代供应商中是最好的,相对还是强势。

相信看过以上产品的参数

以后大家伙也就能知道为啥堂堂对这家公司能够这么喜欢了吧。

讲到这里堂堂还是得跟各位看客好好地说一下看好这家公司最重要的一点就是“ePTFE 膜”。竞争对手美国戈尔销售额40亿美元,主要就是ePTFE 膜(四氟乙烯)。公司现有产品与美国戈尔基本上是接近的,部分CMD产品和MEMS膜上也是超越了对手,但是总体上还有5-10年的追赶。

这一块的竞争壁垒高吗?

公司在 ePTFE 膜相关领域有丰富的研究储备,处于国内领先水平。

公司专利情况

拉伸工艺是制备 ePTFE 膜的最重要环节。ePTFE 膜的拉伸制作工艺是整个产业链中最难的部分,目前被美国戈尔、日东电工、 唐纳森等为数不多的厂家所掌握,市场被前述几家跨国供应商长期垄断。2013 年起,公司通过自主研发,逐步掌握了 ePTFE 膜的拉伸工艺。

而进行ePTFE 膜的拉伸的设备是公司自制的,不会对外销售。没有这种设备制造能力的公司几乎就是没有这种能力生产这些产品。

公司未来发展

公司继 ePTFE 之后重点打造的又一微纳材料气凝胶复合材料,应用前 景广、潜力大,凭借其复合改性可解决三元电池安全痛点的优势,公司 开发的气凝胶玻纤毡复合材料高温耐受温度在 800℃以上,正与宁德时代和通用合作。

目前正在预建设的产能在25万平米,两家公司年需求是80万平米,如果堂堂了解到的消息没错明年就会量产。

同时公司收购的公司大音希声的产品主要用在军工产品,如果把大音希声并购后可以覆盖气凝胶全温段(800℃、1000℃、2000℃)。泛亚微透气凝胶背靠浙江大学进行产研合作,大音希声合作的是同济大学,收购以后就是强强联合,有效保障项目的顺利推进。

公司的产品

同时公司在新能源汽车领域、以及消费电子、军工三大领域进行了一定的布局。堂堂觉得泛亚微透的新材料平台已经初见成效了。

随着产品的拓展以及下游应用拓展业绩增速的稳定性也能得到有效的保障。

相信通过前文也知道ePTFE膜相关产品的毛利非常高,以及最新拓展的气凝胶复合材料,也是毛利率达到80%的产品。要是产品没有竞争力,一家做材料的公司能有这么高的毛利率吗?

好了,今天的分享就到这里了。

:

公安备案号 51010802001128号

公安备案号 51010802001128号