-

高值颅骨修复耗材!打破国际垄断!市占率达70%!受益行业增长

老范说评 / 2021-05-18 17:41 发布

1、 公司概况:颅骨修补+心胸外科胸骨固定医疗器械!

公司专注于颅骨修补固定和心胸外科胸骨固定领域医疗器械产品研发、生产、销售。

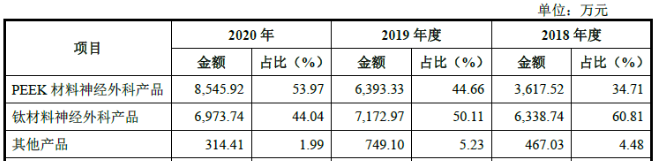

2、 主要产品及服务:20年PEEK材料神经外科产品占比首超传统钛材料神经外科产品!该材料为公司核心产品!

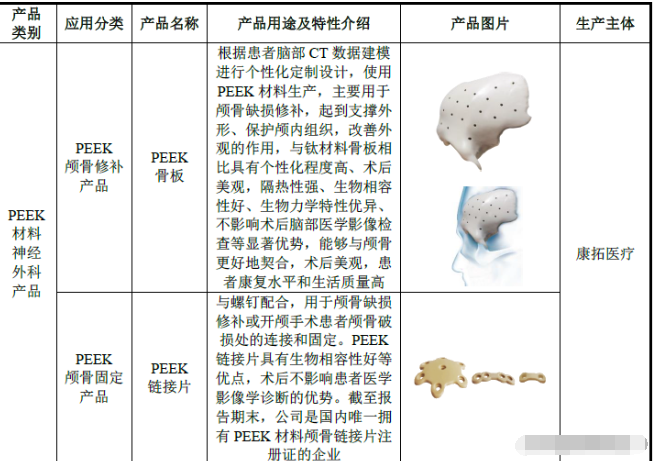

公司截至目前已取得12个III类植入医疗器械注册证,涉及多个细分领域首创产品,在PEEK材料颅骨修补和固定产品市场占据国内第一大市场份额,实现进口替代!是国内为数不多的能够围绕患者需求提供神经外科颅骨修补固定多样化解决方案的企业。

从公司的产品结构来看,最为核心的为PEEK材料神经外科产品20年占比超过钛材料审计外科产品达到53.97%!其次则为被超越的钛材料神经外科产品20年占比44.04%,自18年以来该产品营收基本稳定,但随着PEEK材料神经外科产品的高速增长,占比逐渐下降!公司两个产品对应症状相似,PEEK材料为中高端新产品,钛材料为传统产品。

3、 市场情况及行业增速:医疗器械细分领域中未来增长最快!具体细分领域未来年均复合增长率超15%!

按照医疗器械的具体用途,可将医疗器械分为高值医用耗材、低值医用耗材、医疗设备、IVD(体外诊断),昨天上市的两只股票均为IVD部分,公司属于高值医用耗材!根据Evaluate Med Tech数据显示,17年全球神经外科医疗器械销售额达86亿美元,同比增长16.2%!预计24年全球市场规模将达到158亿美元,17-24年的年均复合增长率将高达为9.1%!该领域是预测期内所有医疗器械细分领域中预测增速最快的细分领域。

根据南方所数据,23年我国神经外科高值耗材市场规模预计将达到61亿元,18-23年年均复合增长率超过国际上相关领域增长率,高达11.12%!

根据南方所数据,18年我国颅颌骨修补固定产品市场规模为8.6亿元,14年至18年的年均复合增长率为15.1%!同时预计23年我国颅颌骨修补固定产品市场规模将达到17.5亿元,18年至23年的复合增长率为15.3%!公司所在的钛材料+PEEK材料颅骨修复19年市场为3.39亿元,占神经外科类高值耗材市场的8%,若按照此比例计算23年市场约为6亿元!公司目前营收在1.6亿元,还有一定的市场空间!

4、 同行业对标:PEEK颅骨修补产品市占率连续超过70%!

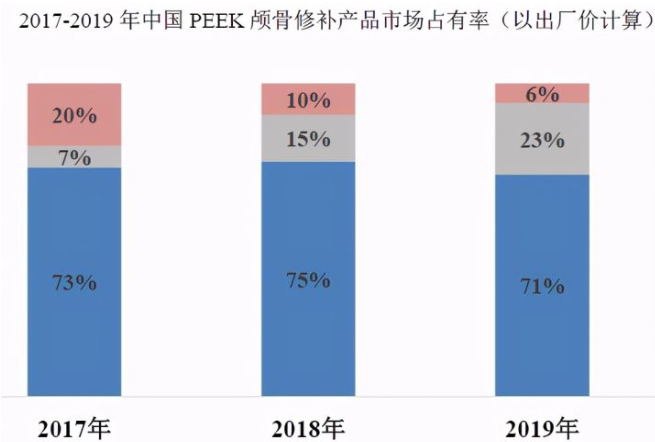

根据南方所数据测算,公司18年在钛材料颅骨修补固定产品市场份额排名第三,国产品牌中排名第一!17-19年公司PEEK颅骨修补产品在国内细分市场占有率连续超过70%!打破了强生辛迪思在该领域的长期垄断地位!

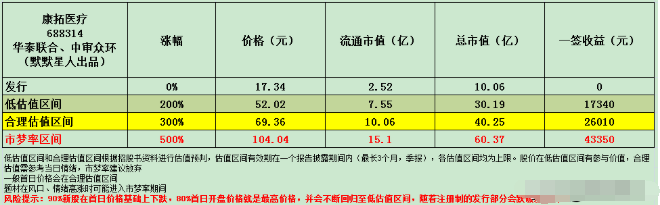

目前国内细分领域没有可比上市公司,只能选取类似的骨科上市公司大博医疗及凯利泰,大博医疗市值301亿元(流通市值255亿元),20年营收15.87亿,净利润6亿元,而凯利泰市值93亿元(流通市值92亿元),20年营收10.62亿,净利润-1.27亿元,公司20年规模大概为大博医疗的10%,净利润是其8%,推算合理市值为不到30亿元,公司发行市值10亿元,有一定上涨空间。

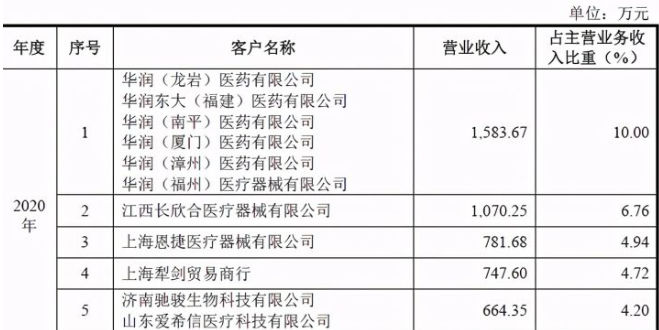

5、客户情况:前五客户占比仅3成!客户较为分散!最大客户为华润系!

公司前五客户20年占收入比为30.61%,客户较为分散,最大客户为华润系医药公司占比达10%!

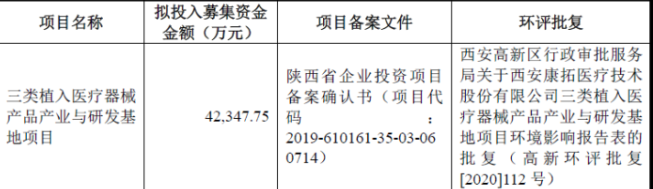

6、募集资金用途:募集资金主要投向医疗器械产品产业及研发基地!

公司募集资金主要投向医疗器械产品产业及研发基地项目。

公司核心PEEK颅骨修补产品20年产能利用率达122%!自18年以来产能利用率均超100%!作为公司主推的高值医疗耗材,产能急需提升!

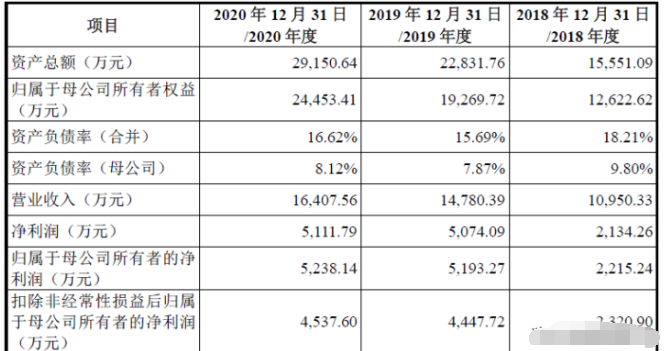

7、业绩及预测:20年营收增11%、扣非净利微增2%!21年一季度营收增超6成、净利增长翻倍!

公司20年营收1.64亿元同比增长11%!归母净利润0.52亿元同比持平!扣非净利润0.45亿元同比增长2%!公司净利、扣非净利增幅低于营收增幅,盈利能力有所下降!

公司预计21年一季度营收0.41亿元同比增长62%!净利润0.14亿元同比增长100%!营收、净利润均高于招股书预计的上限0.39亿元、0.09亿元,公司一季度实际经营好于预期!净利增幅高于营收增幅,盈利能力有所增强!

8、重点关注:单一产品!核心产品价格接近进口大厂,高于国产竞品!主要集中华东地区!综合高毛利率83%且不断提升!

1)、产品单一:公司专注于颅骨修补产品20年占到公司营收的98%,自18年以来占比均在94%以上!

2)、产品价格高:公司的PEEK材料产品出厂价与进口品牌强生辛迪思接近,高于国内可比公司迈普医学,同时公司的钛材料产品康拓品牌出厂价低于进口品牌强生辛迪思、美敦力等,但BIOPLATE品牌出厂价接近于进口品牌厂商,同时二者出厂价均高于已披露国产竞品价格!

3)、产品销售区域集中:公司产品主要集中在华东地区,20年上半年占比近45%!其次为华中和华南地区,占比分别为15%、14%!

4)、高毛利率:公司20年综合毛利率高达82.86%!自18年以来毛利率不断提升!其中公司核心产品PEEK材料神经外科产品20年固定产品毛利率高达97.05%!修补产品也在80%以上!公司认为传统的钛材料神经外科修补产品毛利率反而高于PEEK材料在90%以上!而固定产品低于PEEK材料,仅略高于70%!

9、特别关注:进口替代!员工跟投!

10、小结:

康拓医疗,属于高值医疗器械,公司所在的领域主要在颅骨修复,其中传统的钛材料公司在国内市占率第三,国产品牌第一!而公司打破国际垄断的PEEK材料,更是占有了70%的市场空间,目前PEEK材料的市场是钛材料的20%,主要由于其价格更为高昂,属于颅骨修复的中高端材料!但由于其效果更好,更人性化等优势,随着我国人民收入的提升,渗透会会有所提高!但是,这里要补充一点,这个渗透率的提升给公司带来正面效益需在目前市场的情况下,因公司售价均接近国际进口品牌,若出现随着市场增加,而纳入医保灵魂砍价范畴,公司盈利能力和估值必将重新计算!这也是我反复强调的医药、医疗器械股最大的风险!

不过公司的产品技术实力应该不错,核心材料也是采购自收购的美国子公司,除了医保政策性的疑虑外,主要关注推广情况,因为价格这么高的产品推广起来还是很有难度的,当然由于公司核心目标也不是普通群众,相对来讲推广难度可能略低,因为产品效果确实好于传统钛材料产品。

公司作为今日上市唯一不设涨跌幅的股票,公司的发行的流通市值也很低仅有2.5个亿,周一两只体外针对的医疗器械涨幅均超预期,其中睿昂基因涨幅478%接近5倍!另一只亚辉龙也有超3倍的涨幅!可能带基因二字更受青睐吧。公司属于医疗器械板块,虽然与周一两只股票细分领域差异较大,但高市占率及进口替代概念!还是可以看高一线,但公司的问题是细分市场规模有限,未来可能存在天花板的问题,但目前来讲足够公司开拓发展的了!我对于公司首日涨幅保持乐观情绪,可以关注!

这两天热议的还有就是关于叶飞爆料事件,这导致了中小市值股票不稳,对于业绩有瑕疵的股票更是批量扑街,其实什么市值管理不是啥新鲜事,这也是我一直不买基金的原因!这事出来利好大盘股,同时利好次新股!

对了我的价值次新指数昨天直接一个长阳涨幅超6个点,直接创了新高!没想到在"五穷"的月份可以有不错的表现~

每篇文章创作时间2小时以上,感谢各位阅读!看完的兄弟,给个支持!多多关注、多多点赞!拜谢!让更多人可以看到!每日新股概况第一时间推送!每天早7点准时相见!当新股较多可留意早9点、下午4点,不定期加更!最后对来自西安的康拓医疗大家怎么看?有参与兴趣吗?欢迎留言!

特别声明:本文资料来源公司招股书、公告及相关专业数据库。本文并非荐股,理性分析更能指导操作。

公安备案号 51010802001128号

公安备案号 51010802001128号