-

自研芯片缺乏成本优势,宏微科技将英飞凌倒爷继续干下去?

老范说评 / 2021-05-18 17:23 发布

宏微科技已经经过两轮问询,按照常理再经过一轮问询,公司便要上会了。公司是一家以IGBT和FRED为主的功率半导体公司,为客户提供功率半导体解决方案,主要产品是IGBT、FRED单管和模块。业务上公司与IGBT龙头斯达半导有相似之处,竞争力如何还需要讨论一番。

营收靠模块,毛利率低于同行

宏微科技主要产品是IGBT、FRED即快恢复外延二极管和MOSFET,主要以裸芯片、单管和模块的形式对外销售。另外公司还有电源模组产品和受托加工服务,其中电源模组产品主要为DC/DC转换产品,用于新能源大巴车空调控制器;受托加工服务则是为受托客户寻求晶圆减薄和背面金属化服务:

资料来源:宏微科技招股书,阿尔法经济研究

资料来源:宏微科技招股书,阿尔法经济研究 资料来源:宏微科技招股书,阿尔法经济研究

2018-2020年宏微科技实现营收2.62亿元、2.60亿元和3.32亿元,其中主营业务收入为2.59亿元、2.58亿元和3.29亿元,营收占比99%左右。公司主营业务收入主要来自模块,报告期内模块营收从1.7亿元增长至2.49亿元,年复合增长率达到21%:

资料来源:宏微科技招股书,阿尔法经济研究 资料来源:宏微科技招股书,阿尔法经济研究

其他产品中,芯片营收基本稳定,营收占比4%-5%左右;单管营收从0.35亿元增长至0.43亿元,营收占比13%左右;电源模组营收从0.38亿元下降至0.12亿元,总体呈下降趋势;受托加工业务体量较小,对公司营收影响不大。因此未来公司营收主要依靠模块和单管。

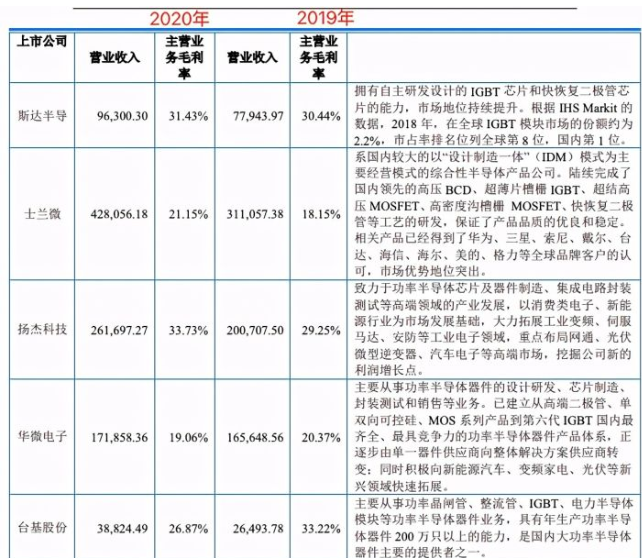

2019-2020年宏微科技的毛利率为23.44%、23.22%,在招股书中除了不务正业的台基股份,其毛利率要高于士兰微和华微电子的,但相比斯达半导和扬杰科技要低一点:

资料来源:宏微科技招股书,阿尔法经济研究 资料来源:宏微科技招股书,阿尔法经济研究

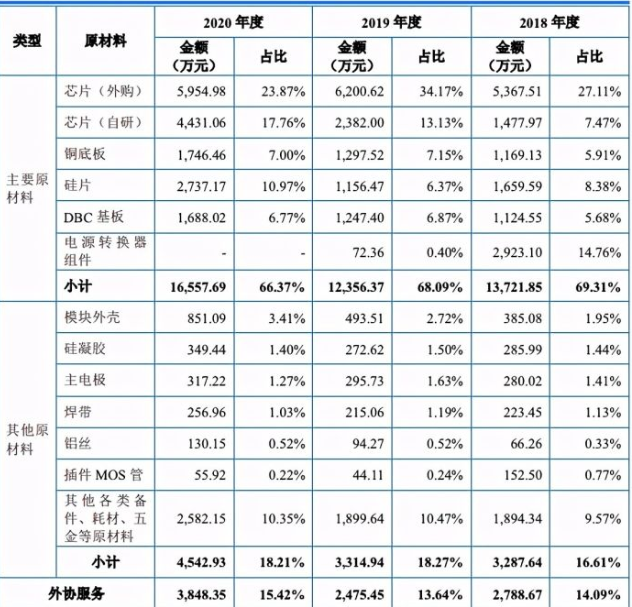

如果将可比公司的范围放大,可以看出公司毛利率是明显低于罗姆半导体、英飞凌和意法半导体的。导致公司毛利率偏低的因素很多,笔者认为与公司业务模式和产品应用领域等相关,因为宏微科技虽然有IGBT等业务,但其核心的芯片依赖外购(主要是英飞凌),2018-2020年外购芯片金额占到采购金额的20%以上,2019年甚至达到34%,在巨头英飞凌面前缺乏议价能力:

资料来源:宏微科技招股书,阿尔法经济研究 资料来源:宏微科技招股书及各公司年报,阿尔法经济研究

自研芯片不具成本优势,宏微科技将英飞凌倒爷继续干下去?

与早期的斯达半导等IGBT企业类似,宏微科技芯片一大部分来自外购,其供应商主要是英飞凌等国际大厂。2018-2020年公司外购芯片金额占到采购金额的23%以上,2019年甚至超过34%,对外依赖性仍然较高:

资料来源:宏微科技招股书,阿尔法经济研究 资料来源:宏微科技招股书,阿尔法经济研究

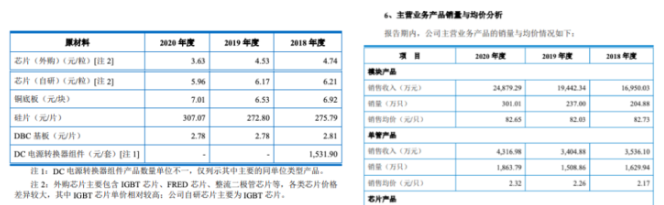

客户层面宏微科技下游客户主要是台达集团和汇川技术,因为公司产品主要用于电焊机、变频器等工业控制领域,部分用于光伏逆变器、有源电力滤波器等新能源领域。虽然公司产品销售单价比较稳定,但成本角度来看,2018-2020年自研芯片的成本为6.21元/粒、6.17元/粒和5.96元/粒,而外购芯片成本为4.74元/粒、4.53元/粒和3.63元/粒,2017-2019H1斯达半导自研芯片成本为5.16元/粒、4.77元/粒和5.25元/粒,显然外购芯片更具成本优势,这也是宏微科技外购芯片比例一直较高的原因:

资料来源:宏微科技招股书,阿尔法经济研究 资料来源:宏微科技招股书,阿尔法经济研究

在业务模式上虽然宏微科技号称自己是Fabless,但其自研芯片占比偏低,2020年自研芯片营收占比为17.76%。公司销售模式是以销定产,与台达集团协商确定好芯片采购报价后再与英飞凌进行洽谈,然后将从英飞凌采购的芯片及DBC基板等封装材料委托给华天科技和通富微电等进行封装,最后由公司负责销售。芯片第二大来源是向华虹宏力等晶圆厂进行采购,自研芯片主要由华润华晶代工。了解华润微的投资者应该知道,华润微业务分为制造与服务和产品与方案两大部分,其中制造与服务向客户提供晶圆代工服务,产品与方案业务则是提供功率半导体等产品。

华润微的业务模式具有特殊性。

在FRED和MOSFET上宏微科技已经实现了国产替代,但在IGBT上还是依赖英飞凌。现有的业务模式上,宏微科技难逃倒爷的标签。或许将来其IGBT实现自研并具有成本优势,公司或可摆脱这一标签。:

资料来源:宏微科技招股书,阿尔法经济研究 资料来源:宏微科技第二轮问询反馈,阿尔法经济研究

新一代IGBT上动了心思,切入新能源车是否晚了?

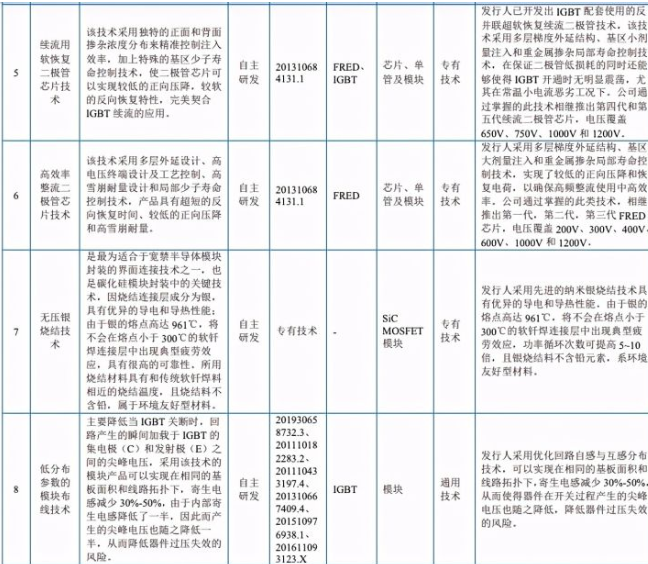

在研发上2018-2020年宏微科技研发费用为0.22亿元、0.25亿元和0.23亿元,研发费用率降低至6.94%。在IGBT技术上除了英飞凌引领第七代微沟槽栅技术,其他厂商普遍拥有Trench Field Stop技术,厂商的研发重点放在封装、散热等技术上,因此对新技术的研发动力有限:

资料来源:宏微科技招股书,阿尔法经济研究 资料来源:核心技术(部分),宏微科技招股书,阿尔法经济研究

资料来源:宏微科技招股书,阿尔法经济研究 资料来源:核心技术(部分),宏微科技招股书,阿尔法经济研究

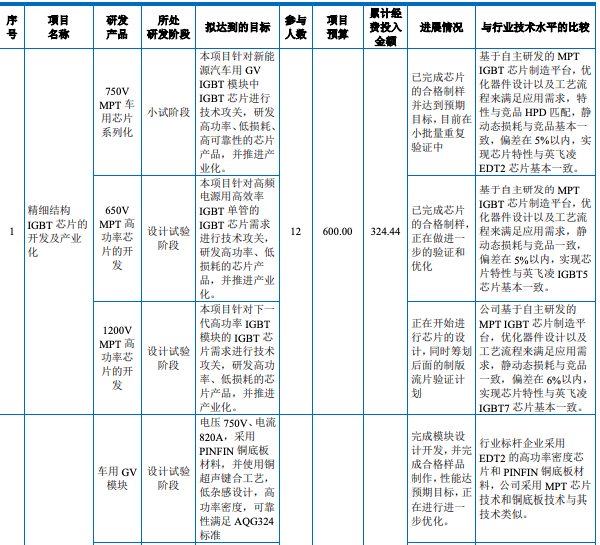

不过在研技术上,宏微科技目前值得关注的是精细结构IGBT芯片的开发及产业化技术以及新能源汽车电机控制用国产IGBT模块研发项目,其中精细结构IGBT芯片技术紧跟英飞凌第七代微沟槽栅IGBT技术,值得关注。国内在新能源车用IGBT中比亚迪半导体很早切入并实现一定的国产替代,斯达半导也在积极拓展新能源车用IGBT,宏微科技略显滞后。在新能源车用IGBT上公司能否取得理想成效,仍需观察:

资料来源:宏微科技招股书,阿尔法经济研究 资料来源:在研技术(部分),宏微科技招股书,阿尔法经济研究

宏微科技的募投项目有仨,其中募集资金中的3.77亿元用于新型电力半导体器件产业基地项目,主要围绕新能源领域的IGBT芯片与封装技术、高电流密度、大功率IGBT芯片与模块以及SiC功率器件等研发方向,1亿元用于研发中心项目,另有8000万元用于还债。考虑到公司的模式Fabless,而其业务也不大可能向IDM甚至像格科微这样的Fablite模式转变,因此募投项目略显扯淡。但从产业发展角度来看,作为IGBT的追随者,宏微科技的上市仍有必要性。

弓中号:老范说评laofanshuoping

公安备案号 51010802001128号

公安备案号 51010802001128号