-

烘焙油脂、淡奶油!达利园、好利来等供应商!又一只食品白马

老范说评 / 2021-05-17 18:02 发布

1、 公司概况:烘焙油脂及相关食品!

公司主要从事烘焙油脂相关制品的研发、生产与销售。

2、 主要产品及服务:核心业务为烘焙应用油脂(人造奶油、起酥油)及淡奶油!

公司专业生产烘焙油脂相关产品超20年,产品主要有烘焙应用油脂、淡奶油、馅料、冷冻面团、进口品五大系列,在天津、广州、上海三地拥有生产工厂,成功塑造了金字招牌。公司产品范围涵盖200多个品种,其中烘焙应用油脂系列,包括南侨经典系列、南侨维佳系列、南侨澳仕系列、南侨欧仕系列、王牌系列、玉峰系列等。

烘焙应用油脂系列

淡奶油系列

冷冻面团系列可为国内外烘焙业者、饭店餐饮者、超商量贩通路、团膳、空厨通路或食品加工厂等客户,提供各类产品,具体包括:菠萝系列、可颂系列、丹麦系列、起酥系列、汤种系列、欧包系列、分享系列、美点系列、多拿滋系列及基础面团系列等。

冷冻面团

进口品系列

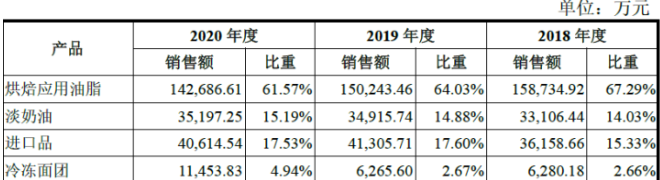

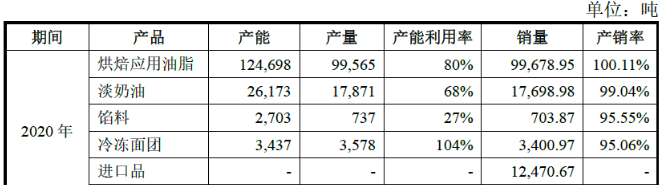

从公司的产品结构来看,最为核心的为烘焙应用油脂、淡奶油及进口品,其中烘焙应用油脂20年占比61.57%!较18-19年略有下降。淡奶油、进口占比分别为15.19%、17.53%!其他品种中值得注意的是冷冻面团尽管20年占比不足5%,但收入几乎翻番!

3、 市场情况及行业增速:行业处于高速增长!

烘焙油脂是烘焙食品最主要的生产原料之一,其在烘焙产品中占有举足轻重的地位,在烘焙产品制作中具有非常独特的功能性。目前我国市场上的烘焙油脂主要分为人造奶油、起酥油、黄油(奶油)。

目前我国人造奶油和起酥油主要以国产为主,市场份额排名靠前的主要有南侨、益海嘉里等;黄油(奶油)主要依赖于进口,新西兰安佳市场占有率较高。

据Wind 数据显示,2006年我国焙烤食品制造规模以上企业主营业务收入为450亿元,2011年上升到1,661亿元,2015年1-10月达到了2,285亿元,行业处于高速成长期。

4、 同行业对标:主要竞争对手着眼国际,国内与立高股份有相似产品!

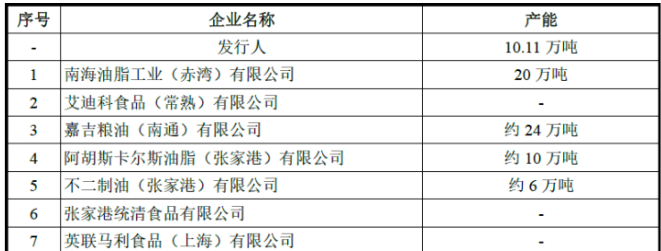

公司已发展成为国内烘焙油脂市场领导者品牌之一!若根据智研咨询和新思界产业研究中心测算,公司2017年的烘焙油脂产量约占烘焙油脂市场总产量的3.4%!

烘焙应用油脂产品产能情况,在主要竞争对手中,公司产能排在第三名!

淡奶油产品产能,公司低于竞争对手上海海融、立高食品。

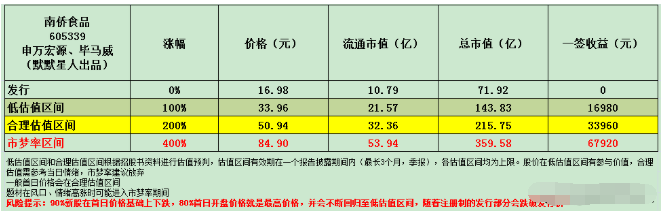

公司主要竞争对手为丰益国际、株式会社ADEKA、不二制油集团控股株式会社、统一企业(股)公司、英联食品集团均非国内上市公司,从国内上市公司来看与公司在产品上相近的有立高食品,其市值267亿元(流通市值57亿元),20年营收18.1亿,净利润2.3亿,公司营收是其1.3倍,净利润是1.4倍,如果按照规模算公司合理市值应在350亿左右,但考虑到立高食品是创业板新股,自4月15日上市以来涨幅已经涨幅超5倍!远超当时我的预判,足以证明现在对于食品股的追捧。公司发行市值72亿元,与350亿的差距较大,这块估值主要受立高食品最近大涨的影响带动,若按我之前对立高食品最高2倍的预计则公司合理市值应在140亿元。

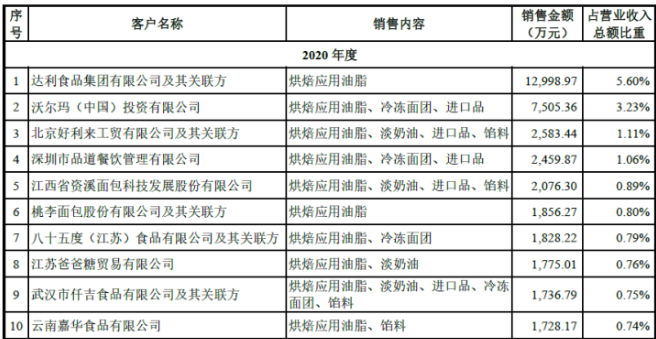

5、客户情况:前十直营占比仅16%!客户知名度高且分散!最大客户达利园!

公司前十直营客户20年占收入比为15.74%,客户较为分散,这些客户的名字我们耳熟能详包括达利园、沃尔玛、好利来、桃李面包、85度等!公司自18年以来前十大客户占比不断提升由18年的13.80%上升至15.74%!同时公司前十大经销客户占比13.91%,略低于直营客户!

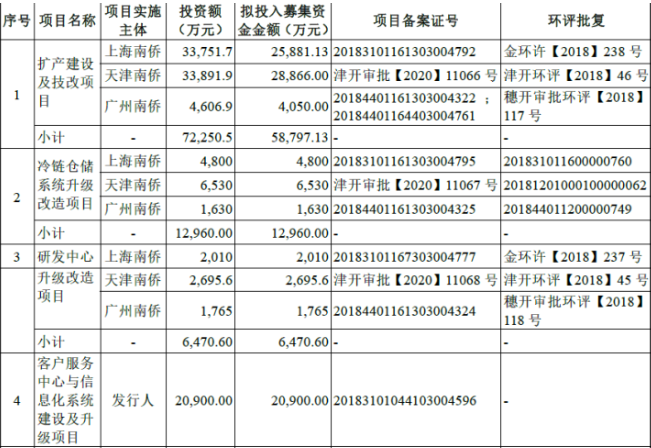

6、募集资金用途:募集资金主要投向扩产建设及冷链仓储系统升级!

公司募集资金主要投向扩产建设及冷链仓储系统升级。

公司主要产品烘焙应用油脂、淡奶油20年产能利用率不如人意,馅料更是仅有27%,但冷冻面团业务较高,产能利用率超100%!

7、业绩及预测:20年营收基本持平、扣非净利微增超10%!21年一季度营收增超4成、扣非净利增长近翻倍!

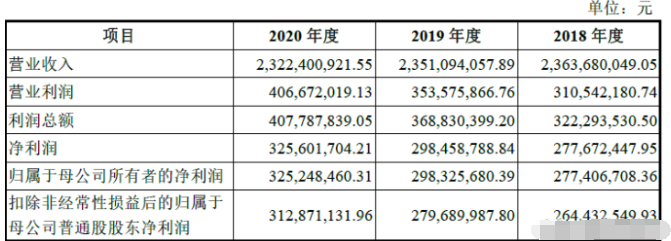

公司20年营收23.22亿元同比微降1.22%!归母净利润3.25亿元同比增长9%!扣非净利润3.13亿元同比增长11.86%!公司净利、扣非净利增幅高于营收增幅,在规模基本不变的情况下,盈利能力有所提升!

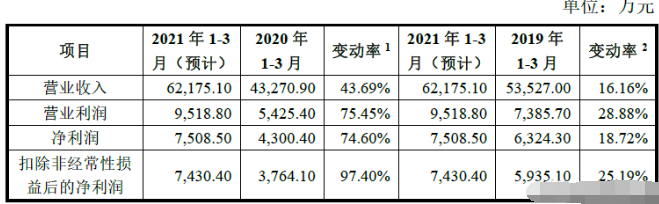

公司预计21年一季度营收6.22亿元同比增长43.69%!净利润0.75亿元同比增长74.60%!扣非净利0.74亿元同比增长97.40%!公司净利、扣非净利增幅高于营收增长,盈利能力进一步提升!

8、重点关注:经销商客户占比超6成!原料成本占比超80%!毛利率近40%且逐年增长!

1)、经销商占比大:公司20年客户经销商占比达到61.87%,自18年以来对经销商的销售保持稳定均在61%-62%。

2)、主要原料占成本比重大:公司主要原料如棕榈油、豆油、椰子油等20年占到成本的84%,18年以来均保持在83%-85%之间。

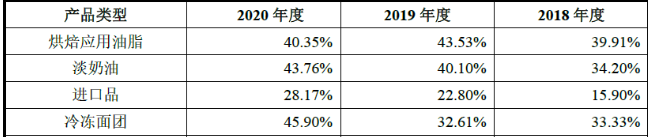

3)、毛利率较高:公司20年综合毛利率为38.78%!自18年以来保持稳定并逐年提升,从具体产品来看公司核心的烘焙应用油脂、淡奶油的毛利率大于40%!进口品毛利率自18年以来快速增长,从不到16%提升至超28%!

9、特别关注:控股股东来自台湾!

10、小结:

南侨食品,来自台湾侨胞的食品,与统一一样来自台湾的食品企业,目前在国内北、中、南建立了三大生产基地,主要供应人造奶油、起酥油、淡奶油等,是各类烘焙食品的必要原料,公司整体毛利水平不错,整体接近40%!可以说公司与前一段上市的立高食品还是高度相似的,立高食品主要是冷冻糕点+奶油相对来说比公司更贴近下游烘焙业,但也受限于下游客户自制糕点面团,公司更偏上游一些。不知道这个偏上游给公司带来的估值是否会更高!不过目前A股食品行业白马频出,公司在相关行业奋斗了超20年,在国内也有着良好的口碑,我认为还是相对靠谱的,但由于国内非行业内人士对公司认知有限,存在股价开板低于预期的可能。明天公司上市,鉴于主板本周开板都是不可能的,至于能走多远,让我们拭目以待吧!

公司的审计师是毕马威,一看到四大我就想到公司可能的海外背景,细看内容果然,上一个新股选用四大的我记得是台湾鞋王华利集团,给NIKE等运动鞋品牌代工,核心生产自产均在越南的那个,看来四大在海外还是有着不容置疑的能力,想上市都是四大审计,而国内目前上市公司就鲜有还是四大的,国内的四大在几年前就转向了港股、美股等领域。这也从一个侧面可以看出,我国经济领域的自主权在提升,当年引入四大是为了提升国内的审计水平,目前来看至少在我大A,已经青出于蓝,未来看我们国内的事务所能否争夺审计的话语权,这个估计得期待更多的海外公司来我大A上市才成了!

每篇文章创作时间2小时以上,感谢各位阅读!看完的兄弟,给个支持!多多关注、多多点赞!拜谢!让更多人可以看到!每日新股概况第一时间推送!每天早7点准时相见!当新股较多可留意早9点、下午4点,不定期加更!最后对来自台湾的南侨食品大家怎么看?有参与兴趣吗?欢迎留言!

特别声明:本文资料来源公司招股书、公告及相关专业数据库。本文并非荐股,理性分析更能指导操作。

弓中号:老范说评laofanshuoping

公安备案号 51010802001128号

公安备案号 51010802001128号