-

乳制品原奶产业专题研究:供需错配,奶价上行,行业龙头获益

老范说评 / 2021-05-17 17:35 发布

1、 供需矛盾推动原奶价格上行

由于供需错配和成本扰动,原奶价格经常波动。

从行业内部供需看:

1)供给端:国内供给主要来自三方面,国内原奶产量、 大包粉(大包粉即工业奶粉,兑水后可变成复原乳,对原奶有替代作用)进口量、 下游奶企原材料库存。

国内原奶产量:原奶产量=存栏量*单产,环保政策驱严和养殖收益率 下滑会使存栏量下降,荷斯坦奶牛占比降低、炎热天气、口蹄疫会使 奶牛单产下降,进而使原奶产量下滑。成本因素对原奶价格的影响分 为间接作用和直接作用:当饲料价格长时间上涨,间接作用包括,中 小养殖户养殖利润下滑,存栏量减少,或者增加廉价饲料占比,导致 奶牛单产下滑,从而通过影响原奶产量间接影响原奶价格;直接作用 包括,部分规模养殖企业拥有一定定价权,成本上涨后可以通过提价 来转嫁成本压力,进而带动行业内原奶价格上涨。

大包粉进口量:当国内外原奶价差扩大,进口大包粉还原价格大幅低 于国内原奶价格时,国内乳企会增加大包粉进口量。大包粉价格主要 受国际原奶主产国产量影响,当国际主产国存栏量增加、奶牛单产提 升、饲料价格下降时,国际原奶产量会上升,大包粉价格下降,进口 增多导致国内原奶价格下滑。

下游奶企原材料库存:一般下游企业判断未来原奶价格会持续上涨时, 会增加原材料库存来控制成本,而库存的大幅增加会降低下游未来对 原奶的需求,导致原奶价格下降。

2)需求端:主要受下游乳制品产量的影响。当政策大力支持乳制品行业时, 下游乳企会加大乳制品生产,进而增加原奶需求。消费者对乳制品需求提升也会 增加乳企对原奶的需求。

从行业外部冲击看:

1)短期影响因素:炎热天气、口蹄疫等奶牛疾病会在 短期内减少奶牛单产量,原奶价格的季节性波动常受该因素影响。

2)中长期影响因素:国内环保政策的实施对奶牛存栏量的负面影响是中长期的,因为政策的 实施和养殖户的反应一般需要一定时间。

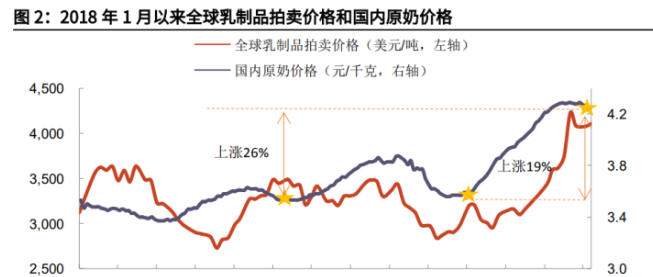

2020 年下半年原奶价格又迎上行周期。截至 2021 年 4 月 20 日,国内原奶 价格较 2020 年最低点上涨 19.1%,较 2018 年最低点上涨 25.8%。全球乳制品价格也处于上行周期,截至 4 月 20 日,GDT 拍卖价较 2020 年最低点大幅上涨 44.9%。

本轮上涨的推动因素主要来自供需矛盾和饲料成本上涨。

1)供给端:国内 外奶牛存栏量下滑和饲养成本上行。

国内供给紧张:

①存栏量下降:环保政策驱严以及养殖利润下滑导致中小养 殖户陆续退出,国内奶牛存栏量从 2016 年起连续下降。

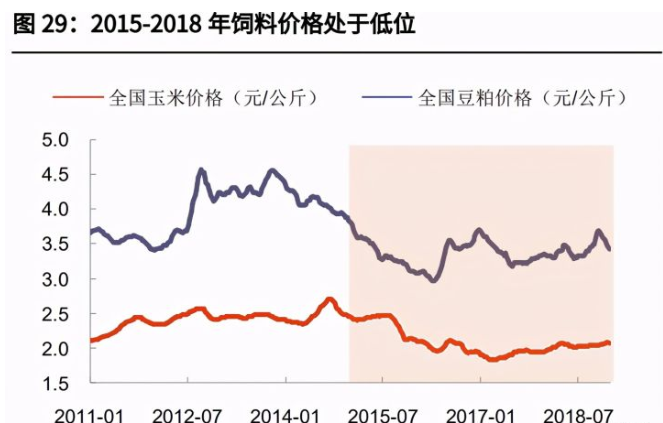

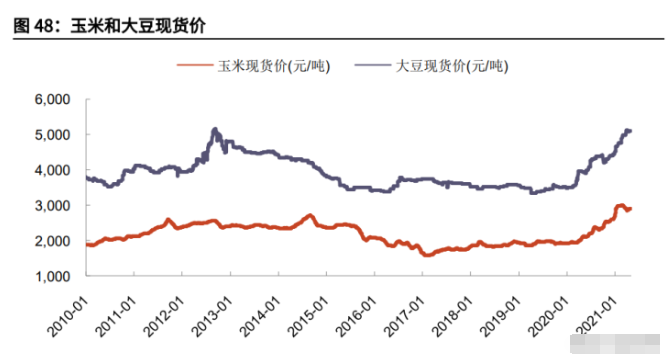

②饲料价格上涨: 养殖成本中,饲料占 60%以上,饲料主要由玉米、豆粕、草饲料构成。受 2020 年疫情影响,玉米大豆进口减少,加上产地洪涝台风影响,供给收缩, 国内玉米和豆粕价格自 2020 年初起呈上升趋势。饲料价格的上涨不仅会直 接引起奶价上涨,还会引发奶牛数量减少,间接影响奶价。

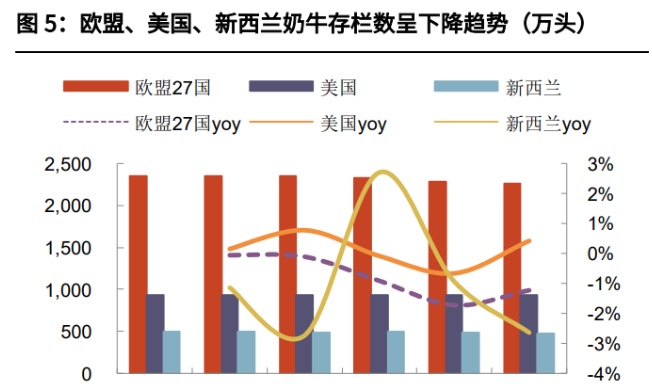

国际供给增速放缓:

①存栏量下降:受全球乳制品市场需求不景气影响, 2018-2020 年欧盟、美国、新西兰奶牛存栏量呈下降趋势,原奶主产国在 2020 年一季度增产后,产量增速自下半年开始放缓。

②饲料价格上涨:2020 年下半年疫情好转、需求复苏,IFCN 统计的世界饲料价格快速上涨,由此 带动下世界原奶价格也有一定程度上升。

③进口放缓:国内进口大包粉主 要 来 自 新 西 兰 、 欧 盟 、 澳 大 利 亚 , 2020 年 进 口 量 占 比 分 别 为 71%/12.7%/7.9%。大包粉进口量增速从 2018 年之后开始放缓,国际供给 下滑导致国际原奶价格上涨,大包粉还原后与国内原奶价差缩小,导致进 口增速放缓。

2)需求端回暖: 2020 年原奶价格的上涨叠加了上游供给下降和下游需求 上升,导致奶价创新高。

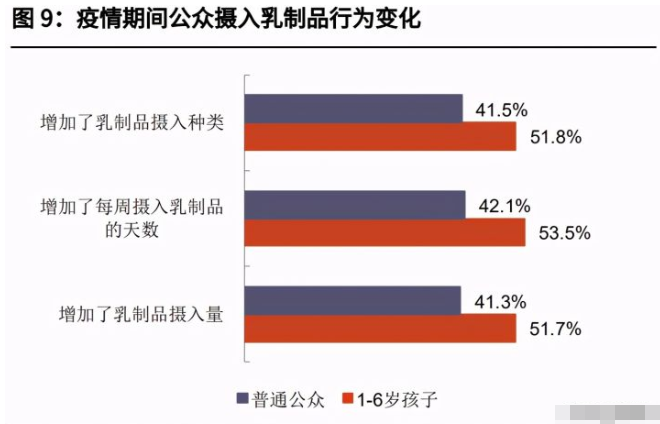

①消费者层面:疫情催化了乳制品需求,据 2020 年中 国奶商指数报告,超过 40%的公众增加了乳制品摄入量和乳制品摄入品类。

② 政策层面:2020 年底市场监管总局出台《乳制品质量安全提升行动方案》,支 持企业采用新技术、新工艺生产新产品,鼓励企业使用生鲜乳生产乳制品。政策 利好刺激了下游乳制品企业的生产。

2、 原奶框架的历史验证

从历史来看,原奶价格呈周期性波动。周期性的背后也与奶牛养殖的周期性 有关。一般来说,从新生牛犊到生产小牛需要约 23 个月,然后有 300 天左右的 泌乳期,因此整个养牛周期大概是 2-3 年的时间。养殖周期的存在使得补栏后原 奶产量不能立即上升,供需的错配可能使得真正投产后市场原奶过剩,又进入杀 牛倒奶的循环中。

2018 年以前原奶价格大致经历了 3 个周期。每个周期大致经历了 3 年,和 奶牛养殖周期较为接近。国际原奶价格的周期性也和国内大体相同。

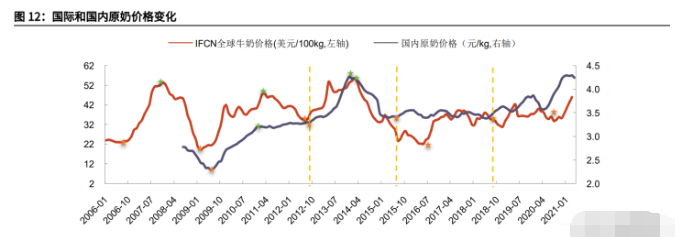

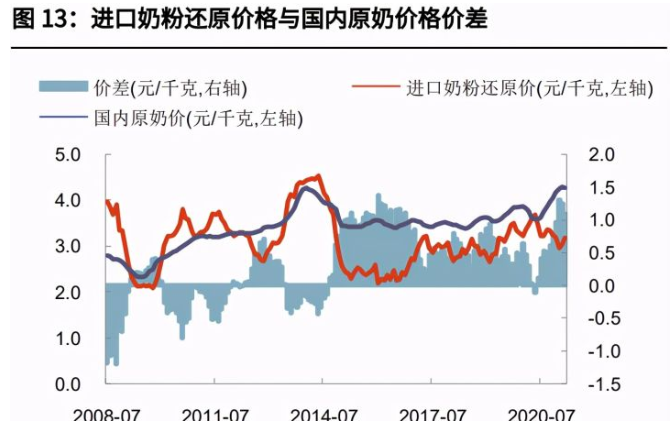

2012 年之后,国内原奶价格和国际奶价的同步性变强。原因在于 2012 年 之后,国际大包粉(大包粉指将原奶进行初加工形成的大包原料奶粉,是制造乳 制品的原料之一,与原奶之间有替代作用)还原价格低于国内原奶价格,成本驱 动下,大包粉还原后占国内原奶总供给的比持续提升,2012-2020 年占比均在 10%以上。国内原奶价格和国际价格逐渐由间接联动变为直接联动。

2.1、 2008-2011 年:需求低迷冲击原奶市场

下行周期(2008-2009.9):

1)需求端:2007 年金融危机爆发,加上 2008 年发生三聚氰胺事件,消费者对国内奶粉丧失信心,乳制品消费低迷。

2)供给端:

①量:2007 年以前奶牛数量和原奶产量都高速增长,需求短期快速下滑导 致供给过剩。

②价:从饲料价格来看,2008 年下半年国内外饲料价格都出现了 不同程度的下滑。

上行周期(2009.7-2011.3):

1)需求端:随着国内经济回暖、 大众对国 产乳制品的信心逐渐修复,液态奶需求开始回升。

2)供给端:

①量:供给端反 应速度慢于需求端,2009 年奶牛存栏量大幅下降,加上 2009 年全球发生口蹄 疫,原奶产量增速下滑。供需错配下,供给增速小于需求增速。

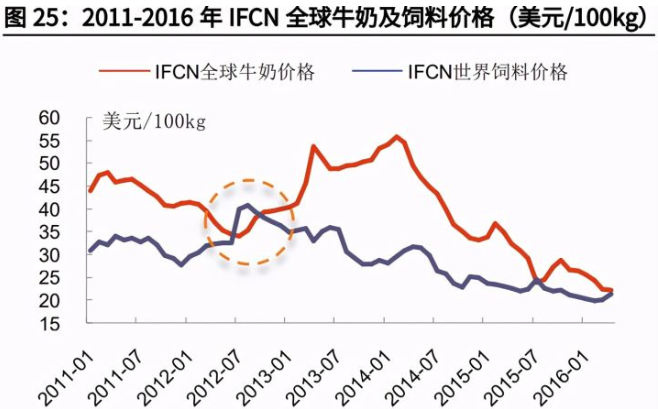

②价:从饲料价 格来看,2009 年上半年全球平均饲料价格连续 6 个月高于全球平均牛奶价格, 国际原奶价格开启上涨周期。奶牛饲料以玉米、豆粕为主,其中玉米占比更高。 全国玉米价格自 2009 年初开始上涨,到 2011 年 10 月累计上涨 59%,饲料成 本压力较大。

2.2、 2012-2015 年:进口大包粉改变国内原奶定价机制

上行周期(2012.10-2014.2):

1)需求端:自 2009 年需求回暖以来,原 奶国内消费量持续增加,需求增速快于供给,2012 年 9 月国内原奶价格开始上 涨。

2)供给端:

①量:2013 年,由于国内出现口蹄疫加上极端天气影响,奶牛 单产下降,导致国内原奶产量下滑。国际上原奶主产国新西兰在 2012-2013 年 遭遇严重干旱,产量大幅下滑,导致原奶全球供应紧缩。

②价:从饲料价格来看, 国际饲料价格再次高过国际原奶价格,国际原奶价格上行信号出现。国内玉米豆 粕价格在 2012 年也出现了较大程度的上涨。

下行周期(2014.3-2015.5):

1)需求端:表现较为平稳。

2)供给端:

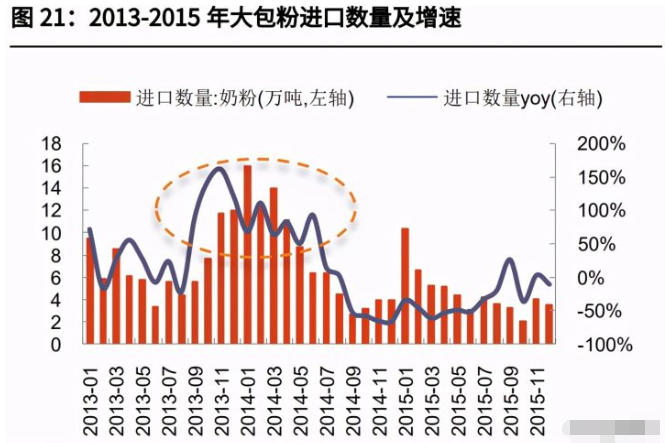

①量:2014 年国际原奶主产国产能释放,合计产量增速 3.6%,为近几年最高增 速,国际原奶价格快速下跌;2015 年欧盟取消配额制,导致当年乳制品产量继 续上升。国内来看,2014 年国内原奶产量增速快,2013 年下半年进口了大量奶 粉,国际原奶价格大幅下跌后,进口量进一步扩大,供给过剩下,国内原奶价格 开始下跌。此外,由于下游乳企对原奶价格走势判断失误,2014 年储备了大量 原材料,对新增原奶需求下降,导致国内原奶价格进一步下跌。

②价:从饲料价格来看,国际饲料价格自 2012 年下半年起持续下降至 2015 年底,给了原奶降价的空间。国内豆粕价格自 2013 年 10 月开始下降,玉米价 格自 2014 年 9 月开始下降,降价时点晚于原奶。可以看出饲料价格下降并不会 使原奶价格立即下降,有时可能是原奶价格下降导致的饲料价格下降。

2.3、 2015-2018 年:原奶价格随季节波动

季节性波动:2015-2018 年原奶价格开始季节性波动,每年上半年价格下 降,下半年价格上涨。整体价格保持在一定范围内是因为供需较为平稳:

1)需求端:2017 年国内原奶消费的下滑主要来自奶粉,这是因为婴幼儿配方乳粉政 策趋严导致奶粉产量下滑。液态奶消费需求基本稳定。

2)供给端:

①量:奶牛 数量尽管在减少,奶牛单产已由 2015 年的 5.5 吨增长到 2017 年的 7 吨,原奶 产量降幅逐渐收窄;过去的杀牛倒奶多为散户行为,随着散户逐渐退出、规模化 养殖场占比提升,供给波动减少。下游乳企还处在原材料去库存阶段;国际原奶 价格也较为平稳,进口奶粉冲击较小。

②价:饲料价格保持低位,成本压力小。

从单月来看,供需都呈现季节性波动。

1)需求端:年末是来年春节的备货 期,需求旺盛,春节后送礼需求集中释放,消费端迎来淡季。

2)供给端:年内 产量呈现出上半年环比上升、下半年环比下降的规律,因为近几年夏季持续高温, 热应激使奶牛单产短暂下降。供需正好错位,加上 2015-2018 年原奶市场没有 重大的外部冲击,价格呈现出季节性变化。

总结:原奶价格的大幅波动来自供需的剧烈变化,供需较稳定时原奶价格季节性波动的特征会更加明显。

1)短期波动看单产:天气和口蹄疫传播情况是最 主要的短期影响因素,天气持续高温或者口蹄疫较严重时,奶牛单产会快速下降, 原奶价格会在短期内有所上升。

2)中长期看存栏量:由于奶牛养殖存在 2-3 年 的周期,补栏后需要一定缓冲时间产能才能释放,需关注国内和国际原奶主产国 如欧盟国家、新西兰、美国等的奶牛存栏量情况。饲料价格持续上涨和环保政策驱严也会使得奶牛存栏量下滑。

3)长期看需求:消费者需求具有一定粘性,消 费习惯的改变需要一段时间。政策变化和公共事件会影响到消费者及企业加工需 求,如三聚氰胺事件后至今国内乳制品市场增速明显放缓,2020 年疫情发生后 消费者对乳制品需求显著提升;再如国家出台政策大力支持乳制品行业后,企业 对上游奶源建设明显加快,以及奶制品产量有所提升。

3、 上游规模养殖熨平原奶价格波动

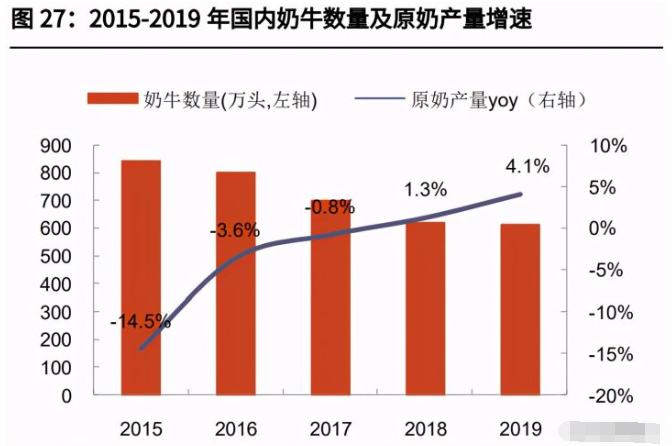

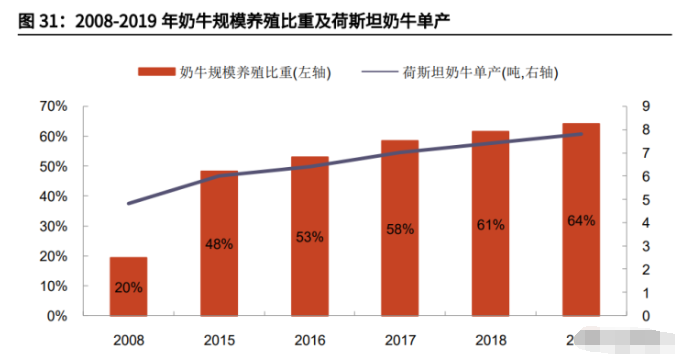

奶牛规模养殖比重越高,奶价波动越小。2019 年全国存栏 100 头以上的规 模养殖比重达到 64.0%,较 2008 年提升 44.5 个百分点,规模养殖正成为主力 军。养殖散户与规模化养殖企业相比,由于进入和退出市场成本低,奶价剧烈波 动下短时间内容易快进快出,会对乳牛养殖行业造成供需失衡。

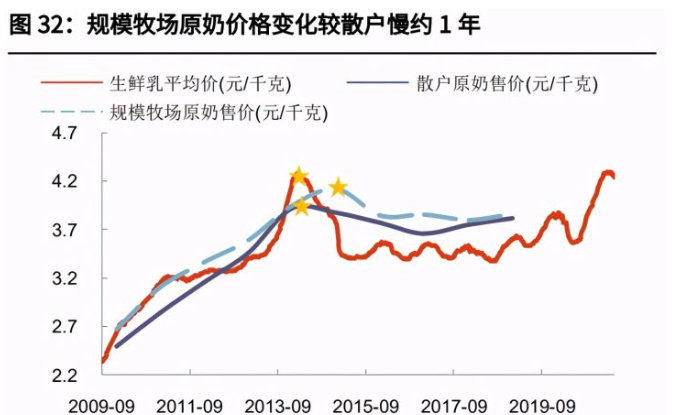

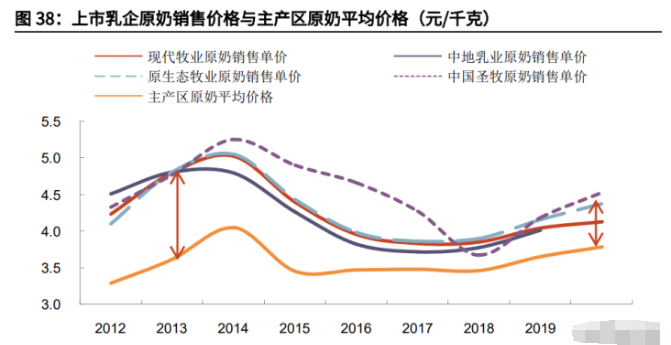

从单价来看,规模牧场的原奶价格变化反应更慢。由于规模牧场会提前一年 签合同锁定原奶价格,售价变化比散养慢。例如,市场上原奶平均价格在 2014 年年初发生转折,散养原奶 2014 年价格即逐渐下降,而规模牧场的 原奶从 2015 年才开始下降。原奶销售价格=基本价+脂肪加成+蛋白质加成。 规模牧场的原奶价格更高,是因为其脂肪、蛋白质含量更高。

从养殖利润来看,利润跟原奶价格同向变化,规模养殖奶牛利润波动更小。 规模牧场抗风险能力和对下游的议价能力更强,杀牛倒奶的情况更少,因此利润波动较小。由于规模牧场有更丰富的养殖经验,奶牛单产数量逐年 提升,每头牛创造的利润也逐渐增多,2014 年之后,规模养殖奶牛的利润 开始超过散养奶牛,且与散养奶牛的成本利润率差值也在逐渐缩小。

4、 原奶价格上行周期利好下游龙头

原奶是下游乳制品加工企业的主要原料。以新乳业为例,在企业成本构成中, 原材料占比约 60%,因此原奶价格波动对企业利润有较大影响。当原奶价格处 于上行阶段,龙头优势明显:

1)市场份额提升:原奶价格上升,下游对上游的 整合加快,行业集中度进一步提升;

2)毛销差改善:原奶价格上涨会引起下游 乳企提价以及减少费用投放,龙头能从提价控费中改善毛销差。

1)原奶价格上升趋势下,龙头加快上下游一体化整合,行业集中度进一步 提升。

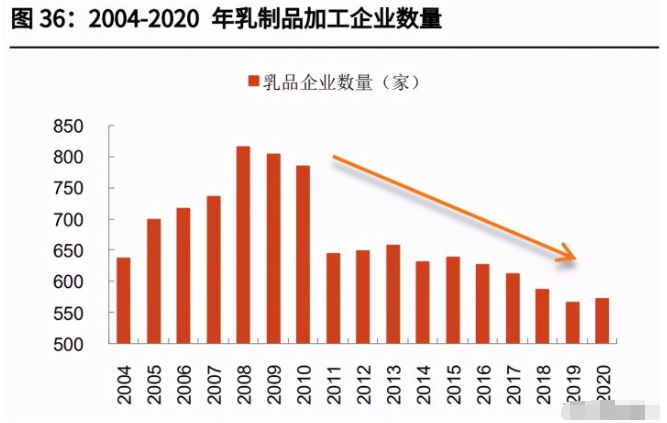

行业背景:三聚氰胺事件后,发改委出台《乳制品加工行业准入条件 (2008)》和《乳制品加工业产业政策(2009)》,提高准入门槛的同 时,鼓励企业兼并重组,减少日加工原料乳能力在 20 吨以下企业数量。 2008 年之后乳制品企业数量逐渐减少,龙头伊利、蒙牛按销售额计算的 市占率呈上升趋势,行业集中度提升。

原奶价格上行周期,上下游一体化进程加快,集中度进一步提升。2018 年原奶价格开始上涨,由于上游格局仍较为分散,下游乳制品企业对上游奶源整合的动作增多。从上游主要上市企业的原奶销售价格与市场平 均价格差值来看,2020 年溢价相较于 2013 年明显减小。随着更多的下 游企业收购上游企业,下游企业原奶议价权逐步增强,利好下游龙头, 行业集中度有望进一步提升。

2)原奶价格上升,下游奶企倾向于集体提价,龙头费用投放减少,毛销差改善。

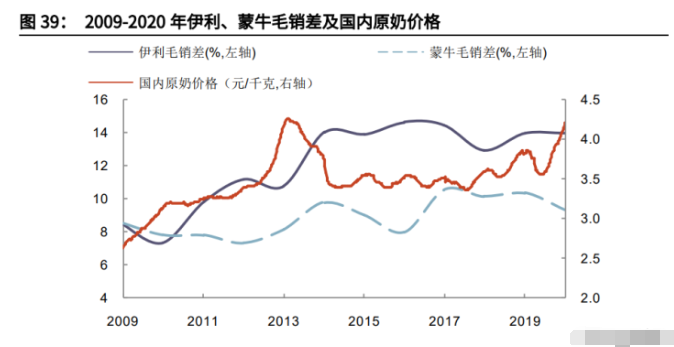

原奶价格上行周期中,下游奶企倾向于集体提价。2013 年原奶价格大 涨,伊利蒙牛率先提价,涨幅普遍在 5%-13%;光明等企业也随之跟涨, 平均涨幅 8%-9%。涨价对液体乳收入增长有明显的提升作用。以伊利 为例,2013 年下半年液奶提价后,2014 年价格变动带来的收入增加占 到液体乳收入增加额的一半以上,公司毛利率有效改善。

原奶价格和毛销差同向变动。从历史数据来看,原奶价格上涨期间,在企业 涨价的同时往往伴随着销售费用增速放缓,使得毛销差扩大。2013 年下半 年伊利蒙牛涨价后,2014 年两家公司的毛销差明显扩大。

5、 2021 年奶价中枢有望继续上移

我们预计 2021 年原奶价格整体价格中枢上移。原因在于:

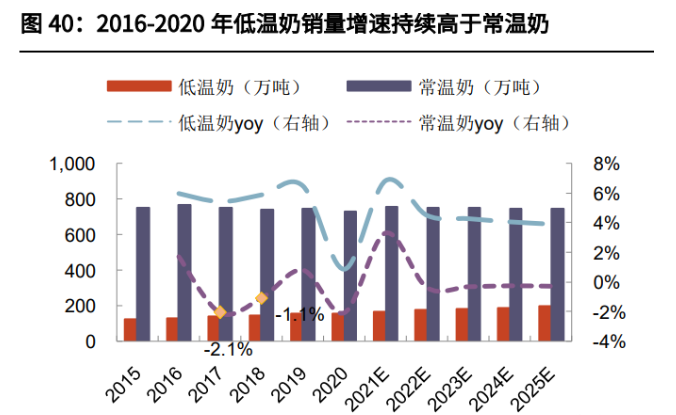

1)需求增长: 政策支持以及疫情催化下,消费者对低温奶的需求快速增长,2020 年低温奶销 量占白奶总销量的 17.4%,较 2015 年提升 3.5pct,低温巴氏奶规定只能使用生 鲜乳,进口大包粉替代性减弱,对生鲜乳需求提升;

2)供给不足:国际原奶供 给增速处于低位,尽管 2020 年国内快速扩建牧场,但由于奶牛自然增长率和奶 牛进口量的限制,奶牛存栏量短期内难以补齐,2021 年原奶依旧短缺。我们认 为这轮原奶价格上涨的主要驱动因素来自需求端,具有一定持续性,2013 年的价格上涨主要来自供给端。2021 年奶价将延续季节性波动,上半年或因春节后 需求减弱及产量回升,奶价震荡下行,夏季因奶牛高温减产以及端午和春节提前 备货的需求释放,奶价将逐步上行。乳业龙头将继续受益。

需求端

需求端的增长来自对低温奶的需求增长。2016-2020 年,低温奶销量增速 持续高于常温奶,2017-2018 年常温奶销量虽然历经 2 年负增长,但是低温奶 依然保持正增长。2018 年农业部等出台《关于进一步促进奶业振兴的若干意见》, 要重点生产巴氏杀菌乳、发酵乳、奶酪等乳制品,鼓励使用生鲜乳生产灭菌乳等, 从政策层面刺激了低温奶行业的发展。政策推动下伊利蒙牛相继进军巴氏奶, 2018 年蒙牛成立鲜奶事业部,2019 年蒙牛的鲜产品已覆盖 24 个省份和 50 个 重点城市;2018 年伊利推出鲜奶品牌百格特,仅在哈尔滨运营,2019 年底伊利 推出三款鲜奶新品。头部企业加速鲜奶布局推高了国内原奶需求。

根据《2020 年疫情之下消费者乳品采购行为洞察报告》,疫情后 25%的消 费者认为应该喝牛奶,21%的消费者认为应该喝酸奶。2020 年疫情导致消费者 健康意识提升,一定程度上也催化了低温奶行业的成长。据欧睿数据,2020 年 低温奶销量为 154.5 万吨,约占白奶行业(低温白奶+常温白奶)总销量的 17.4%, 2015 年这一比例约为 13.9%。

供给端

1)量:

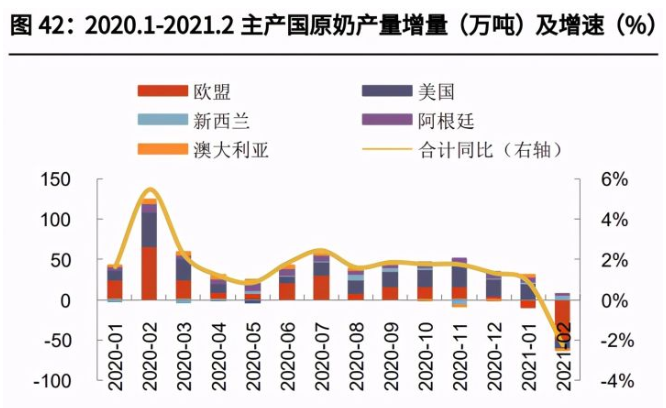

①国际原奶供给增速处于低位,且进口奶粉替代性减弱:2020 年下 半年至 2021 年 1 月,国际原奶主产国合计产量增速持续下降。2020 全年欧盟 27 国加上英国/美国/新西兰原奶产量分别为 16038/10125/2187 万吨,同比增 速分别为+1.6%/+2.2%/+0.4%。其中 2020 年欧盟 27 国/美国/新西兰奶牛存栏 量同比-1.23%/+0.42%/-2.65%,USDA 预计 2021 年这三个国家及地区合计奶 牛存栏量略微下降。从国际来看,2021 年原奶供给不会大幅增加。

从进口来看,2020 年下半年至 2021 年 2 月大包粉进口量当月同比增速与 2013 年底至 2014 年初原奶价格大涨期相比较低,还未形成进口冲击。另外, 低温奶对奶源要求高,规定不能使用奶粉,原材料主要靠国内原奶供应,进口奶 粉替代性减弱。

②国内原奶供给短期内难以释放:前几年因原奶价格持续处于低位以及环保 政策收紧,中小养殖场和散户大量退出。而规模养殖企业供给有限,规模牧场扩 张难度较大,难以短期内迅速扩张。根据荷斯坦杂志统计,2020 年乳企及地方 政府奶源基地规划项目计划增加存栏量约 250 万头,2020 年进入操作流程的存 栏量约 125 万头,新建牧场需要 2 年时间建成。2020 年奶牛自然增长和进口的 数量分别为 26 万头(中国奶业协会首席估算)和 20 万头左右,需要大约 3 年 内才能补足 125 万头存栏量,奶牛供给短期内难以快速释放,供需矛盾依然存 在。

从下游企业库存来看,上市企业中,尽管 2019-2020 年伊利原材料库存水 平高于 2014 年,光明原材料库存水平接近于 2014 年。但若考虑收入规模增长 的因素,库存水平较为合理。以伊利为例,2019 年存货占收入比重为 4.9%,低 于 2014 年的 6.3%。

2)价:饲料的主要原材料大豆和玉米价格自 2020 年下半年以来持续上涨,并创历史新高。中国农业农村部 2021 年 3 月预计国内外玉米、大豆价格将高位 震荡,将对原奶价格形成支撑。

①玉米:国内来看,玉米饲用和工业消费将保持 增长;供给端,部分农户库存处于低位。国际来看,玉米产量缺口依然较大。

② 大豆:国内来看,国家继续出台大豆补贴政策,稳定生产。国际来看,USDA 预 计 2021 年美国大豆产量将创历史新高,全球大豆依旧供给偏紧。

弓中号:老范说评laofanshuoping

公安备案号 51010802001128号

公安备案号 51010802001128号