-

智能诊断检测领域龙头道通科技深度研究报告

老范说评 / 2021-05-17 17:16 发布

一、公司介绍:汽车诊断检测系统龙头,业绩高增长

(一)起家于汽车智能诊断系统业务,股权结构稳定

道通科技是全球领先的汽车诊断检测系统龙头,积极布局ADAS业务。公司于2004 年成立,2020年在科创板成功上市。公司从汽车后市场较为成熟的美国市场切入, 于2005年推出全球首款OBD读码器;之后公司开始专注于汽车综合诊断系统的研发, 在2011年上市了首代汽车智能诊断分析系统。

公司一方面在汽车诊断领域不断深耕,另一方面不断扩大产品多元化矩阵,陆续推 出重卡、TPMS、ADAS标定产品,不断扩大产品矩阵。2020年公司推出了第三代汽 车智能诊断维修系统和第二代ADAS标定产品。

公司股权结构稳定,实际控制人李红京先生直接持股37.72%。

公司第二大股东为河南达合企业管理合伙企业(有限合伙),持股8.95%。公司副董 事长李宏先生持有公司6.25%股权,具有丰富的汽车诊断产品的开发经验。

目前公司旗下有4家境内子公司和8家境外子(孙)公司,境内子公司主要负责汽车 智能诊断、TPMS 及其他产品的软件开发,境外在越南建设生产基地,另设点迪拜、 日本、墨西哥、美国等,负责生产和在北美、南美、中东、亚太、欧洲地区的销售业 务。

(二)覆盖三大产品主线,汽车诊断设备为核心,ADAS 产品表现亮眼

成功构建三大产品线,不断拓展海外市场。公司目前已经构建了包括汽车综合诊断 检测系统产品、TPMS产品及系统诊断匹配工具和ADAS标定工具在内的三大产品线, 同时基于诊断维修数据与案例开始提供一体化的智能维修云服务,目前产品销售网 络覆盖了美国、德国、英国等50多个国家和地区。

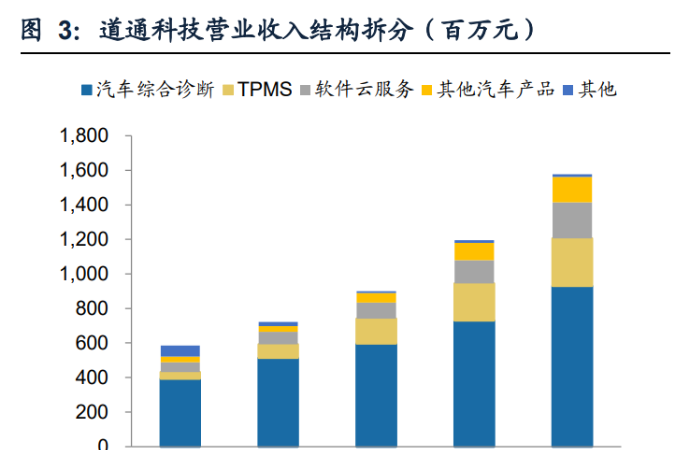

汽车综合产品收入占比最高,ADAS产品增势明显。分产品来看,汽车综合诊断产品 在公司营业收入和毛利中占比最高,2016-2020年汽车综合诊断产品收入占比持续 保持在60%以上;公司TPMS相关产品、软件云服务收入和占比均逐步提升。

2019年公司其他汽车产品营业收入同比增长80.07%,主 要系公司的ADAS产品的迅猛增长。2020年公司ADAS产品营业收入达到1.12亿元, 同比增长36.94%,占总收入的7.07%。

(三)营收持续高增长,经营性现金流稳固

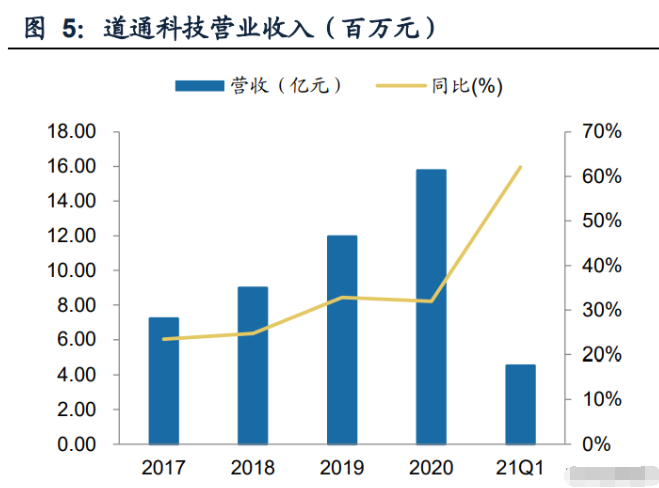

近年来公司快速发展,业绩持续增长。2020年公司实现营业收入15.78亿元,同比增长31.94%;实现归母净利润4.33亿元,同比增长32.44%。2021Q1公司实现营业收 入4.5亿元,同比增长62%,归母净利为1.1亿元,同比增长79%,扣非归母净利8882 万元,同比增长39%,业绩小幅超预期。分地区来看,北美/欧洲/中国三大市场营收 增速分别为41.9%/76.9%/59.4%。

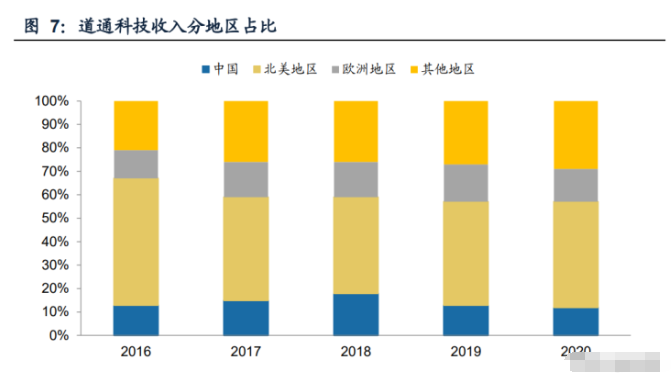

海外收入占比较高。分地区来看,公司海外收入持续保持在80%以上。公司营业收 入主要来源于北美地区,历年占比保持在40%以上,主要原因是公司成立时从汽车 后市场较为成熟的美国市场切入,经过十余年的发展,公司持续在北美市场获得大 量收入。2020年公司北美市场营业收入同比增长31.20%,主要系公司软件升级服务 和ADAS产品在北美市场持续拓展,营业收入实现快速增长。

多元化生产基地布局,助力规避中美贸易关系不确定性影响。受2018年中美贸易摩 擦驱动,公司积极推动生产基地布局多元化,2019年7月底已将出口美国市场的产品 基本转移至越南工厂生产,我们判断公司持续优化生产基地布局,有利于规避中美 贸易关系不确定性影响。

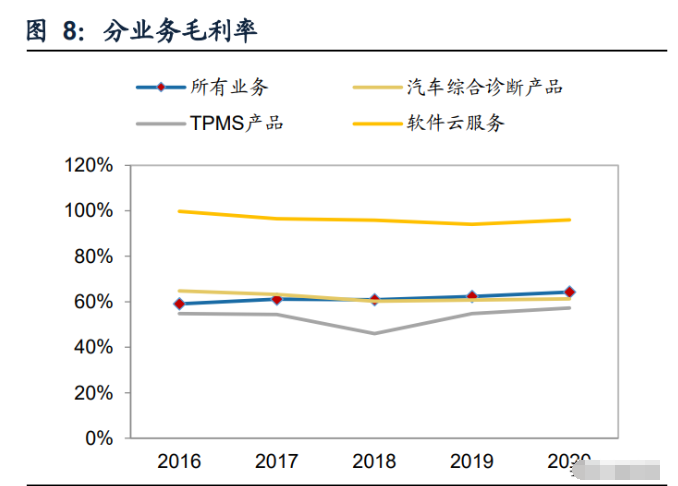

综合毛利率稳步抬升,保持在较高水平。2016-2020年,公司毛利率从59.14%逐步 提升至64.30%,逐步保持在60%以上。分业务来看,公司主要收入来源中,汽车综 合诊断产品毛利率水平维持在60%左右,TPMS产品毛利率维持在55%左右。公司软 件云服务毛利率则持续保持在95%左右的高水准。其他汽车产品毛利率逐步提升, 从40%左右提升至50%左右,主要系其中的ADAS产品毛利率相对较高。

公司2020年ADAS产品毛利率为64.50%,相比去年增加2.07个百分点,2021Q1公司 综合毛利率62.2%,仍较保持较高水平。

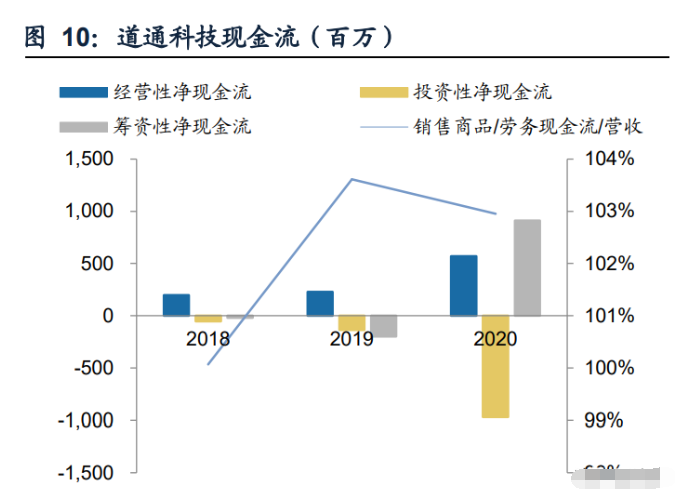

经营性现金流稳固,分红比率维持高位。2020年,公司经营活动现金净流量为5.70 亿元,同比增长148.75%,主要原因是公司销售收款增加以及营运资金占用减少。公 司投资活动现金净流量的减少主要系报告期内购买银行理财产品未到期支出共8.1亿元所致。公司在2020年于科创板上市,带来筹资活动现金净流量大幅增长。

公司近年来持续保持高分红比率,2018-2020年现金分红分别为2亿元、1.8亿元、 2.25亿元,现金分红比例分别为60%、55%、52%。

(四)高度重视研发,2020 年研发投入比例达 18%

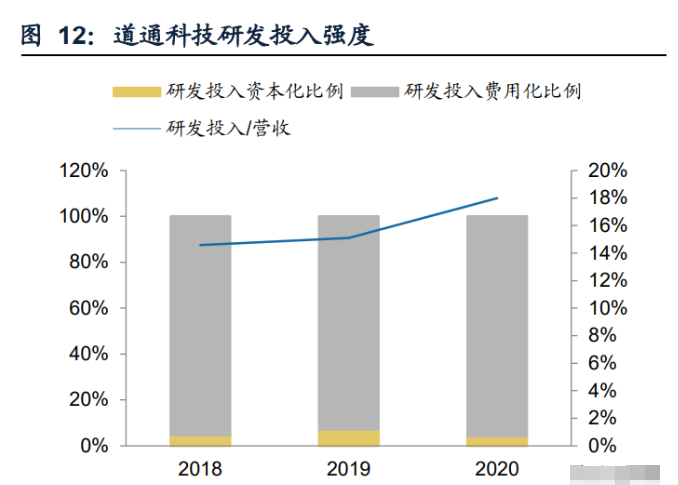

公司持续高强度研发投入。2020年,公司研发投入达到2.8亿元,同比增长57.24%, 研发投入占营收比例达到18%,较上期增长2.89个百分比。公司研发投入金额和研 发投入占营收的比例均持续上升,公司的高强度的研发投入为公司带来研发和技术 上的显著优势,促进公司不断开拓市场。

公司组建高素质研发团队,布局汽车后市场智能化行业趋势。公司逐步组建了完整、 全面、高素质的研发团队,主要研发人员均为硕士以上学历。截止2020年,公司研 发人员数量达到863人,同比56%,占公司总人数比例提升达到45.9%,同比提升 2.1pct个。

公司的研发团队本科及以上学历员工数量占比达到94%,硕士及以上学历员工占比 达到14%,20-30岁员工数量占比达到57%,全面覆盖了公司技术和产品的各个环节, 截至2020年,公司累计申请境内外专利和软件著作权共计1135件,已获得506件。

(五)股权激励彰显发展信心,解锁底线为营收或毛利年化增速 30%

股权激励方案促进公司团队持续成长。2020年8月17日,公司发布2020年限制性股 票激励计划,并于2020年9月15日对计划进行调整并确认激励对象和股份数量,计划 首次授予的激励对象为137人,授予限制性股票数量为1245万股,其中首次授予的限 制性股票数量为997万股,占公司总股本比例为2.22%,授予价格为27元/股。

公司在2021年3月19日发布2020年限制性股票激励计划预留授予激励对象名单,对 公司认为需要激励的技术骨干和业务骨干76人授予限制性股票197万股,占授予限 制性股票总数的比例为15.82%,占本激励计划公告日公司股本总额的比例为0.44%, 授予价格为27元/股。

二、公司业务分项阐述

(一)业务逻辑:汽车诊断检测系统业务为主轴,稳扎稳打推进新品战略

公司产品演进概述:汽车诊断设备起家,产品线逐步扩宽至TPMS、ADAS相关产品。 公司产品紧跟汽车电子智能化、新能源化的技术趋势进行迭代发展,随着汽车自动 化智能化发展,汽车电子控制系统更加多样化,使其所需要的传感器等智能电子零 部件种类和数量不断增加,2020年电子零部件占整车部件比重的50%,这些部件需 要性能更智能、功能更全面的诊断设备和综合解决方案。

目前公司基于十多年自主研发的汽车智能诊断核心技术积累,针对轮胎压力监测系 统(TPMS)和高级驾驶辅助系统(ADAS),深入开发了具有技术竞争力和高兼容 性的 TPMS 系统诊断匹配工具及胎压传感器、ADAS标定工具等专业智能检测工具。

从具体的业务发展节点来看,我们针对不同业务进行了更为细致的划分,以此来阐 述我们对公司业务演进逻辑的理解:

汽车智能诊断检测系统产品:2005年开始起步,首款产品为面向中低端市场的读码 卡GS100,而后产品从低端迈向高端,2011-2013年相继推出两个代际的智能诊断电 脑产品,2020年推出第三代智能诊断电脑,凭借高性价比、快速更新、操作简便、 销售渠道推进积极等优势,业务规模迅速做大,市场份额持续提升。

TPMS产品及系统匹配诊断工具:2005-2009年欧美相继对TPMS产品上车进行了立 法,中国也在2017年进行了相关立法,催生出了市场TPMS产品需求放量,公司立 足既有技术和客户优势,相继推出胎压诊断工具、胎压传感器等产品。

ADAS产品:2015年以来ADAS市场快速放量,考虑到ADAS标定工具底层软件技术 与汽车诊断电脑有相通之处,公司有一定技术积累,叠加市场需求快速放量,公司 开拓ADAS标定工具业务水到渠成,并在此基础上进一步发力ADAS传感器业务。

公司诊断产品 VS 实耐宝等竞争对手诊断产品:综合性价比较高。

从中高端产品来看,可以分为五个维度进行分析:

(1)售价及软件升级费:公司汽车综合诊断产品的价格处于行业中上游,从实耐宝 和博世两大主要竞争对手来看,公司高端产品终端产品售价优势明显,软件升级年 费一致,但有一年免费期。

(2)操作便捷性:从屏幕分辨率、续航时间、启东时间等维度来看,公司高端产品 性能领先于同类竞品。

(3)更新速度:公司高端产品升级频率达到每周一次,处于行业领先水平。

(4)系统兼容性:中高端产品还能够支持RP1210重卡协议,这是其他产品所不具 备的。

(5)车系覆盖面:相较于实耐宝、博世两大主要竞争对手而言,道通科技产品的车 系覆盖面更好。

从中端产品来看:

(1)售价及软件升级费:公司汽车综合诊断产品的价格处于行业中下游,从实耐宝 和博世两大主要竞争对手来看,公司中端产品终端产品售价优势明显,软件升级年 费处于行业中上游,且有一年免费期。

(2)操作便捷性:从屏幕分辨率、续航时间、启东时间等维度来看,公司中端产品 性能处于行业前列水平。

(3)更新速度:公司高端产品升级频率达到每周一次,处于行业领先水平。

(4)系统兼容性:在乘用车协议标准兼容方面,不输同类竞品。

(5)车系覆盖面:相较于实耐宝、博世两大主要竞争对手而言,道通科技产品的车 系覆盖面更好。

弓中号:老范说评laofanshuoping

公安备案号 51010802001128号

公安备案号 51010802001128号