-

国内沿海液体化学品航运!自有船舶17艘!来自南京的航运公司

老范说评 / 2021-05-14 17:23 发布

1、 公司概况:国内液体化学品、成品油航运!

公司主要从事国内沿海、长江中下游液体化学品、成品油水上运输业务。

2、 主要产品及服务:核心业务为国内沿海化学品航运!

公司是国内液体化学品航运龙头企业之一,公司近年来快速发展,截至20年末公司营运船舶17艘,总运力10.61万吨。以环渤海湾到海南的沿海航线为纵轴的运输网络,重点服务沿海、沿江地区,覆盖渤海湾、长三角、珠三角、北部湾等国内主要化工生产基地。

公司自19年以来自有船舶17艘,载重吨10.6万吨,货运量20年达395.83万吨,同比增长17%,航次805个增长8%,公司单次运量增加。

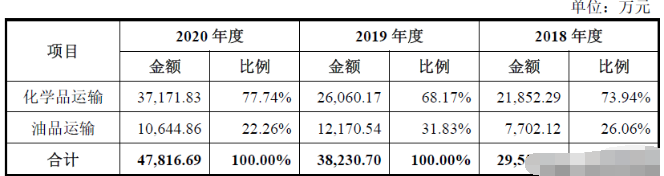

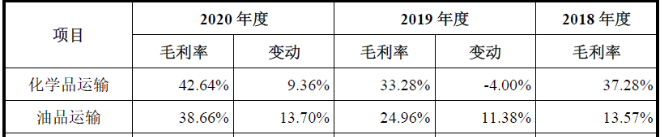

从公司运输产品来看,主要为化学品运输20年占比达77.74%!其次为油品运输占比22%,自18年以来油品运输比例呈现逐步下降趋势。

3、 市场情况及行业增速:整体行业需求稳步增长!

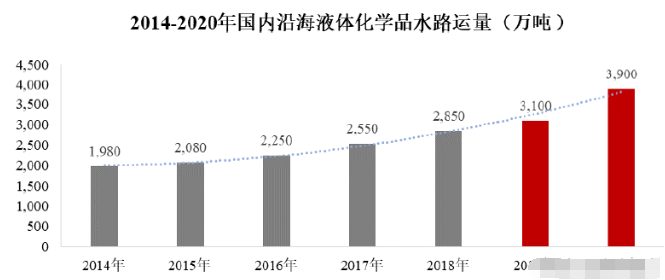

根据中国船东协会化工品运输专业委员会发布的数据,国内沿海化学品运输总量从19年底将迎来一轮快速增长时期。随着恒力石化等化工企业新增的炼油、对二甲苯(PX)、丙烯腈、乙烯等产能装置的投产或开车,预计到20年沿海液体化工品水运量将接近3,900万吨,同比增长25%。

从各航线的运量上来看,19年华东内部及华南内部运量占比分别为38%和17%,由北向南方向跨区域运输合计占比31%。

4、 同行业对标:与国内同行上市公司对比规模较小,盈利水平略高!

截至20年末公司运营沿海化学品船舶12艘,拥有及控制运力达到6.68万载重吨,占市场总运力的5.49%。

公司国内上市公司相近的主要有招商南油及中远海能,其招商南油市值112亿元(流通市值81亿元),20年营收40亿,净利润14亿元,而中远海能市值300亿元(流通市值180亿),20年营收164亿,净利润26亿元,公司20年营收仅是上述国有大型航运企业零头,规模大概是招商南油的不到5%,跟中远比就更远了,净利润略高大概是招商南油7%的水平,如果按照如此估值公司市值就太低了,如果按照船舶来看公司17艘船舶是招商南油的30%、是中远的10%,若不考虑吨位,因为上述两级公司主营远洋运输,公司是沿海运输,公司市值最高不应超过30亿元。

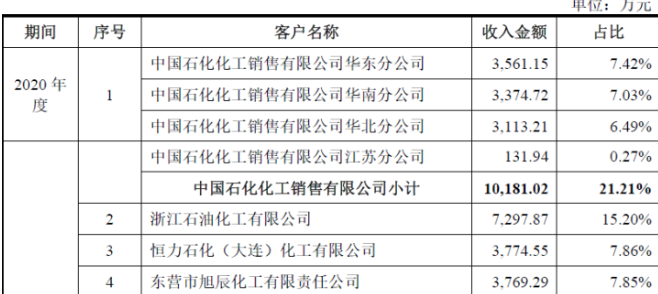

5、客户情况:前五客户占比近6成,相对集中!最大客户中石化!

公司主要客户为中石化、中石油、中化集团、恒力石化、浙江石化等化工企业。公司前五客户20年占收入58.56%,客户相对集中,最大客户为中国石化占比21.21%!

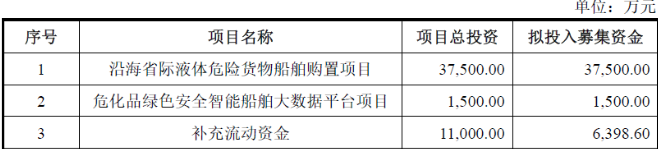

6、募集资金用途:募集资金主要投向新船购置!

公司募集资金主要投向新船购置及补充流动资金。

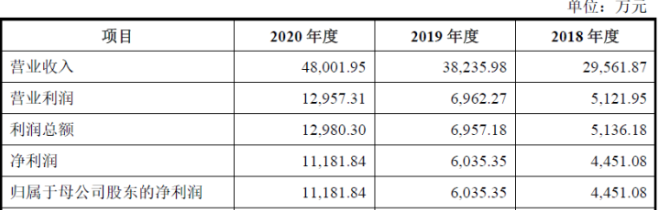

7、业绩及预测: 20年营收增长25%、扣非净利增85%!21年一季度营收增28%,扣非净利增23%!上半年预计营收增36%、扣非净利增56%!

公司20年营收4.8亿元同比增长25.54%!归母净利润1.12亿元同比增长85%!扣非归母净利润1.12亿元同比增长85%!公司净利、扣非净利远超营收增长,主要是得益于20年前公司船舶主要燃油成本较低!

公司21年一季度营收1.43亿元同比增长27.89%!归母净利润0.33亿元同比增长24.34%!扣非归母净利润0.33亿元同比增长22.88%!公司净利、扣非净利与营收同向增长,增长幅度略低于营收!

公司21年上半年预计营收至高2.94亿元同比增长36%!归母净利润0.71亿元同比增长57%!扣非归母净利润0.71亿元同比增长56%!在一季度的基础上二季度预计营收、净利持续增长,其中净利增长高于营收增长!

8、重点关注:毛利率较高,20年来受低油价影响大幅提升!

毛利率较高,20年大幅提升:公司20年综合毛利率达41.76%!同比19年大幅提升,主要原因为燃油成本是航运业最大的成本,20年受新冠疫情影响油价低迷,使得公司毛利率同比提升超10ppt!

9、特别关注:三板转股!

10、小结:

盛航股份,公司来自南京,是一家国内沿海、沿江的主营液态化学品的航运公司。我对航运业还是很有感情的,记得前些年航运企业日子不好过,08年的高租金船压得远洋步履蹒跚,而高昂的油价也让运营成本居高不小,低迷的干散货指数让航运运费难升!航运企业最辉煌的时代还是08年以前,招商南油的油轮业务更是香港90年代最为辉煌,后来可以说一直不太振作,没有很大的起色。

公司不涉及远洋运输,说实话风险小了不少,整体船队目前也不大,盈利能力尚可,但募集资金是为了进一步扩充船队,航运业今年有过几个大新闻,一个是堵住的苏伊士运河,那会有个计算堵一天全球经济减慢多少多少,另一个是集装箱船的高运价,一箱难求!可以从这两个例子看出,航运是与全球经济景气程度都高度相关的,因为其是最廉价也是运输量最大的运输方式。当然这两个事件与公司都关系不大。

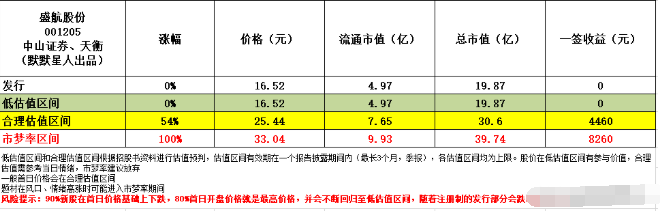

公司整体发行市值在20亿元,说实话对比公司的体量真的是不低,航运业属于传统周期行业,公司突破航运行业的桎梏的就是国内的物流行业快速发展,这块我不是很看好公司与物流的交际,毕竟航运不满足现代物流快速直达的要求,你看只听说过顺丰买飞机,可没听说过顺丰买船!公司今天上市应该能封1-2个板,到周五还没啥问题,至于下周随时开板吧~

每篇文章创作时间2小时以上,感谢各位阅读!看完的兄弟,给个支持!点下关注、给个长按点赞!让更多的人可以看到!每日新股概况第一时间推送!每天早上7点准时相见!当多只新股时可留意早9点、下午4点,不定期加更!最后对来自南京的盛航股份大家怎么看?有参与兴趣吗?欢迎留言!

特别声明:本文资料来源公司招股书、公告及相关专业数据库。本文并非荐股,理性分析更能指导操作。

弓中号:老范说评laofanshuoping

公安备案号 51010802001128号

公安备案号 51010802001128号