-

为波音,空客供应零部件,为国家制造战斗机,中航西飞-军工航空股

老范说评 / 2021-05-14 17:16 发布

中航西飞是我国主要的大中型运输机、轰炸机、特种飞机等飞机产品的制造商,也从事军民用航空零部件产品的研发、制造、销售,属于高端航空装备制造业。

公司的飞机零部件产品研制已涵盖所有国产民用大中型飞机主力型号,是主流飞机型号最大的机体结构制造商。

同时,公司积极参与国际合作与转包生产,承担了波音公司737系列飞机垂尾、波音747飞机组合件,空客公司A319/A320系列飞机机翼等产品的制造工作。

图片上传失败

下面将从公司的盈利能力、运营能力、财务风险三个方面,来详细介绍中航西飞这家上市公司的基本情况。本文的数据均来自中航西飞2020年财报,绝对真实可靠。翻译官调研中航西飞,不是推荐这只股票,而是为你提供一张关于中航西飞的说明书。通过文章,你能清楚地知道中航西飞这家企业的经营状况。

盈利能力

判断一家公司的盈利能力,主要看公司的净利润增长的情况,但最好把公司多年的净利润放在一块进行对比。只有这样,你才能知道目前公司的业绩,是处在上升通道中,还是在走下坡路。

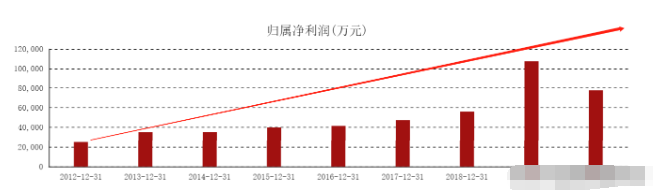

我们先看一下,中航西飞近十年的净利润变动情况。

从2013年开始,中航西飞公司的净利润每年几乎都在增长。虽然,2020年的净利润没能实现增长,但只要2021的净利润超过2019年,就能说明公司的业绩处在上升通道中。所以,今年的业绩增长对于公司非常重要。

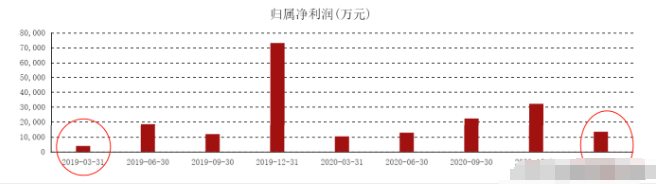

下图是中航西飞,净利润的季度增长情况。

我们发现中航西飞2021年一季度的净利润为1.35亿,而2019年一季度的净利润只有0.4亿,按照这个趋势今年的净利润应该能超过2019年的。净利润逐年递增,是公司股价持续上涨的保证。

下图是隆基股份的业绩增长情况,和对应的股价走势。

在这里说一下,并不是所有业绩增长的股票都会大涨。但是,只要是持续、长期大涨的股票,一定会有逐年递增的业绩做支撑。

下面我们再看看中航西飞的净利润率和净资产收益率,在分析这两个指标的时候,我们需要和同行业的公司进行对比。只有比较,才能知道数据的好坏。找来的参照物是中航沈飞公司,航空板块中赚钱最多的企业。

中航西飞的净利率为2.32%,而中航沈飞的净利率为5.43%,几乎是中航西飞的一倍多。这说明沈飞卖一架10个亿的轰炸机,能赚5430万。而西飞卖一架10个亿的轰炸机,只能赚到2320万。

我们再分析一下净资产收益率,净资产收益率的意思是,公司自有资金的盈利能力。举个例子,如果公司有100万自有资金,100万贷款,年末公司的净利润为10万。说明,公司的净资产收益率为10%。

中航西飞的净资产收益率为4.45%,中航沈飞的净资产收益率为15.38%。这说明假设西飞和沈飞公司都有10个亿的自有资金的话,西飞一年能赚4450万,沈飞一年能赚1.5亿。这个指标体现了公司的赚钱能力。

通过盈利能力分析我们知道了,如果中航西飞2021年的净利润能超过2019年的,西飞的业绩就依然处在上升通道中。如果无法超越,说明西飞的业绩在走下坡路。按照今年一季度的净利润来估算的话,今年很有可能超越2019年的净利润。但公司的盈利能,照比中航沈飞来说,还是差了点。

下面我们再看看中航西飞的运营能力。

运营能力

在分析运营能力时,我们主要看应收账款周转天数和存货周转天数,再和中航沈飞进行对比。

应收账款周转天数是指,企业销售商品后,多长时间能把应收账款收上来。这个数据当然是越快越好。举个例子,一家卖飞机的企业,一般是先发货后收钱。如果发货后,3个月才把货款收上来,那应收账款的周转天数就是90天。

存货周转天数是指,把库房里的存货全部卖出的时间。举个例子,一家生产飞机的企业,库房里有十架飞机,花了3个月的时间才把这些飞机都卖了,那存货周转天数是90天。

一般情况下,应收账款周转天数和存货周转天数,是越短越好。下面我们开始对比数据。

中航沈飞的应收账款周转天数为61.56天,中航西飞的应收账款周转天数为44.40天。中航沈飞的存货周转天数为132.6天,中航西飞的存货周转天数为246.5。这说明西飞的催收能力,要好于沈飞。但沈飞库存周转的能力,要好于西飞。

认为应收账款的催收能力,要比库存周转能力更重要。逻辑很简单,西飞生产的战斗机都是卖给国家的,生产的飞机零部件也不是其他公司轻易能替代的。虽然,飞机和零部件卖得慢了点,但产品暂时具有不可替代性。但把飞机卖出去了,一时半会收不到钱,容易让公司的资金链断裂,进而引发破产。所以,收钱的速度,要比卖飞机的速度更加重要。

最后,我们看看财务风险分析。财务风险分析,是看公司的流动资产,够不够偿还短期债务。举个例子,假设一家企业,在本月末有一笔10亿元的贷款到期了。如果贷款到期时,公司账面的钱和能变现的流动资产只有9亿元,那公司很可能就破产了。即使,公司每年有几十亿的净利润。这就叫远水解不了近渴。

财务风险

财务风险分析,我们要看产权比率和流动比率。

中航西飞的产权比率为2.8,而流动比率为1.1。

西飞2.8的产权比率说明,公司有1元钱的自有资金,就对应有2.8元负债。西飞1.1的流动比率,说明每有1元钱流动资产,就对应的有1.1元钱的短期负债。流动比合理值在2以上,因行业不同也会有一些差别。

1元的自有资金,对应2.8元的负债,这个比率有点大。我们进行一下对比,就知道数值的好坏了。

中航沈飞的产权比率为2.17,流动比率为1.2。从数据上看,两家公司都差不多。这就说明航空行业的产权比率都很高,流动比率都很低。

通过分析财务风险,中航西飞的财务风险,处在行业内正常水平,没有太大的风险。

通过上述分析,我们知道了如果中航西飞今年的净利润,能超过2019年的,公司的业绩依然处在上升通道中。虽然西飞的产品无法替代,但盈利能力还是比沈飞差一些。但是,西飞的营运能力,特别是应收账款催收能力,是比沈飞强的。最后,西飞的财务风险控制在一个合理的范围内,目前看很安全。

关于中航西飞的分析,你都看懂了吗。

弓中号:老范说评laofanshuoping

公安备案号 51010802001128号

公安备案号 51010802001128号