-

最牛风投合肥再现牛操作!三启示让晶合集成免走武汉弘芯式悲剧

老范说评 / 2021-05-14 16:54 发布

在半导体设计、制造和封测环节,制造是我们的短板,这一点已经众所周知。国内在半导体制造中的短板,不仅表现在技术和产能上,也表现在主体数量上。工信部统计的线宽小于0.25微米或投资额超过80亿元、线宽小于0.5微米的集成电路制造企业有76家,剔除IDM企业和中芯国际、华虹以及格芯、三星、海力士、英特尔、台积电等非本土企业,从事纯晶圆代工的内资企业也就苏州河舰、合肥晶合集成、武汉新芯、广东粤芯半导体等少数几家了。在晶圆代工领域,我们缺技术,更缺主体、缺产能。

合肥市号称国内最牛风投,除了用上千亿资金砸出的京东方,合肥市还投资了已经上市的光刻机第一股芯碁微装(688630.SH)以及正准备登陆科创板的晶圆代工企业晶合集成。如果晶合集成成功上市,公司将成为国内第三家上市的纯代工企业。此外相比好高骛远、已经烂尾的武汉弘芯,晶合集成的发展给中国半导体代工产业带来诸多启示。

当然晶合集成IPO刚被受理,想成功登陆科创板还需要经历很多关口,公司想盈利也面临诸多挑战。

启示一:切忌好高骛远!选择合适的切入点,让技术落地

号称投资千亿的武汉弘芯创立之初就想切入国内迄今还未量产的7nm制程,最后以烂尾收场,还让蒋尚义晚节不保。晶合集成的启示之一就是选择合适的切入点,先让技术落地,然后寻求再发展。

晶合集成成立于2015年5月,由合肥市政府与中国台湾力晶科技合资成立,是安徽省第一家12英寸晶圆代工企业。晶合集成的成立对安徽半导体产业意义重大,不仅可以围绕公司打造半导体产业链,带动合肥的设计公司,而且与已有的合肥长鑫、京东方等厂商可以形成协同效应,因为公司的主打产品是显示面板驱动芯片,其下游就是面板厂商。

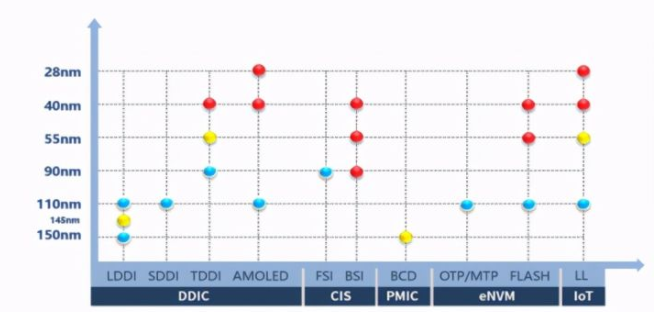

从已有的技术来看,晶合集成技术节点覆盖150-90nm,是非常成熟的节点。公司搭建了150nm、110nm、90nm和55nm等技术节点研发平台,主要面向面板显示驱动芯片(DDIC)、CIS、MCU、PMIC和mini LED及其他逻辑芯片。目前公司量产的有150/110nm LDDI、110nm SDDI、90nm TDDI和110nm AMOLED,另外公司还可量产90nm的CIS、110nm的OTP/MTP和Flash以及面向物联网的低漏电器件,可以看出在拓展通用技术平台的同时,公司已有意打造自己的特色工艺:

资料来源:晶合集成官网,阿尔法经济研究

从技术路线规划来看,晶合集成未来会将技术节点提升到28nm,也就是从成熟节点走向先进节点。当然公司目前侧重于研发面向显示驱动芯片的成熟工艺,比如正在研发的145nm LDDI、55nm TDDI、150nm PMIC和55nm 低漏电工艺。

当然在客户上晶合集成还存在一定风险。2018-2020年晶合集成前五大客户营收占比一直处于高位,尤其是第一大客户营收占比从34.9%提升到51.5%,存在大客户依赖。此外公司70%以上的收入来自中国台湾地区,2020年中国大陆营收仅有2.49亿元,营收占比16.5%,因此可能的地区性风险还是要考虑:

资料来源:晶合集成招股书,阿尔法经济研究

由于晶合集成在招股书中未披露大客户信息,基于商业机密,相关信息也不易说太多。

谢志峰博士也曾经提到,对晶圆代工企业来说,首当其冲要考虑的是客户在哪儿。从晶合集成的发展历程来看,其成立之初便将显示驱动芯片作为切入点,结合全球面板产能向大陆转移的趋势,可以说这一选择相当理想。

当然晶合集成财务上的槽点还有很多。

2018-2020年晶合集成营收为2.18亿元、5.34亿元和15.12亿元,几乎全部来自晶圆代工。按技术节点,90nm、110nm和150nm营收增长十分迅速,2020年上述三个技术节点营收分别为8.03亿元、4.07亿元和3.02亿元,营收占比分别为53.1%、16.9%和20.0%:

资料来源:晶合集成招股书,阿尔法经济研究

按工艺平台,晶合集成几乎100%的营收来自DDIC工艺平台晶圆代工,目前晶合集在经营层面公司还存在诸多风险,比如对产品依赖过高,海外客户营收占比过高,大客户占比偏高,在经营层面公司还存在诸多风险。

在供应商层面,晶圆代工厂对设备供应商、材料供应商和EDA/IP厂商存在依赖,毕竟放眼全球,有能力提供设备、材料等的企业也就应用材料等那么几家。在中芯国际被纳入实体清单、科技打压甚至脱钩愈演愈烈的大背景下,国内晶圆代工企业在设备、材料等方面仍存在诸多不确定性。

启示二:合肥市教你如何杜绝武汉弘芯式骗局

华虹和中芯国际因为各自的历史背景,发展历程各不相同,放到现在也可能不具有借鉴性。武汉弘芯2000亿项目烂尾,给火热的中国半导体产业浇了一盆冷水,但晶合集成的落地表明,政府合理的规划和诉求仍有望杜绝武汉弘芯式的骗局。

合肥市致力于将其打造成为国内外具有影响力的软件和集成电路产业集聚区,着从其颁发的《合肥市加快推进软件产业和集成电路产业发展的若干政策》等诸多支持政策可以看出。

近些年合肥市在半导体产业投入巨资并且取得很理想的效果,除了招牌项目京东方,于2016年5月启动的合肥长鑫也正式落地,DRAM已经实现量产并填补了国内空白。在封测领域,通富微电在合肥设立合肥通富微电子有限公司,合肥市已经聚集了9家封测企业,加上晶合集成和相关设计企业,形成了比较完善的半导体产业链。

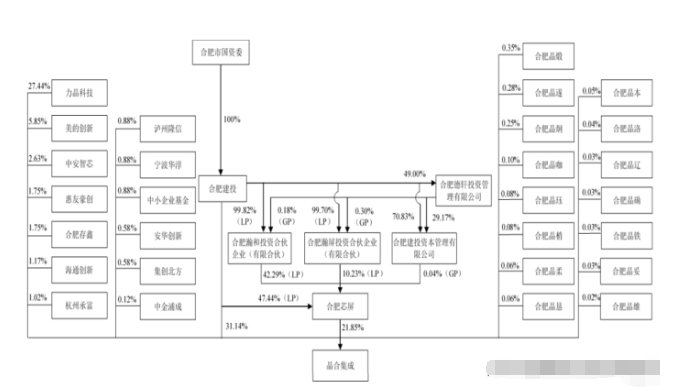

在股权上,晶合集成由合肥市与中国台湾力晶科技合资设立,目前合肥市国资委下属合肥建投是公司第一大股东和实际控制人,持有31.14%的股份,力晶科技是第三大股东,持有27.44%的股份,股权结构是很稳定的:

资料来源:晶合集成招股书,阿尔法经济研究

在晶合集成的董事会中,董事长由力晶科技提名,副董事长由合肥建投提名。力晶科技可以提名一名董事和一名独立董事,其余董事席位由合肥建投提名。表面上三分之二董事由合肥建投提名,但仍给力晶科技足够的尊重。

第三是晶合集成拥有高质量的研发技术团队。董事会成员中,董事长蔡国智拥有多年力积电工作经历,董事郑素芬拥有中国台湾多年电子行业从业经历。合肥建投提名的董事中,独立董事张北超拥有中芯国际和格芯从业经验,这些人对半导体行业有深刻的理解,在公司经营决策上不会出大的纰漏。

核心技术人员中,詹奕鹏拥有联电和中芯国际技术从业经历,邱显寰拥有力晶科技光刻工程工作经历;周义亮拥有安靠和中芯国际等知名半导体企业工作经历;李庆民1983年开始进入电子产业,先后在联电、力晶科技等工作几十年,可以说晶合集成的技术团队是有一线晶圆代工厂基因的:

资料来源:晶合集成招股书,阿尔法经济研究

相比已经烂尾的"三无"项目武汉弘芯,政府的合理规划和大力支持、专业的核心团队和务实的技术路线,使得晶合集成有了发展的坚实基础。实际上参照广东粤芯半导体和"中国半导体教父"张汝京再次创业的青岛芯恩,这些项目之所以成功落地,也与上述几个原因密不可分。

启示三:产能是王道,晶圆代工厂想盈亏平衡要有产能支撑

2018-2020年晶合集成营收分别为2.18亿元、5.34亿元和15.12亿元,营收三年翻了近六倍,但公司净利润分别亏损11.91亿元、12.43亿元和12.58亿元,三年合计亏损36.9亿元。

晶合集成还面料存货跌价和应收账款减值双重压力。报告期内公司应收账款账面余额分别为0.86亿元、1.08亿元和2.65亿元,占营收比例分别为39.3%、20.2%和17.5%;期末存货账面价值分别为0.51亿元、1.64亿元和3.86亿元,存货跌价准备金额分别为2.44亿元、1.82亿元和0.36亿元,对应的期末余额计提比例分别为82.7%、52.7%和8.5%,主要是公司还处于产能产量爬坡阶段,前期设备投入大,还要承担较大的折旧和摊销等费用。

产能利用率是晶圆代工企业和IDM企业的命门,一旦产能过剩或者爬坡不及预期,对IDM和晶圆代工企业均是灾难。台积电与中芯国际、联电等毛利率和ROE相差太大的原因也基于此,台积电压根不缺客户,中芯国际成熟节点也可以寻找到合适的客户,但在华为海思芯片不能代工情况下,如何找到客户是其先进节点能否持续的关键。

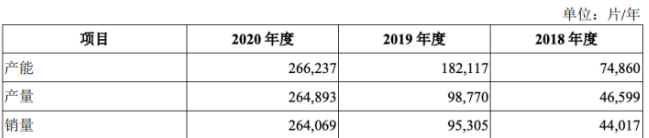

貌似晶合集成在招股书中没有提到现有产能。2020年公司产能达到26.62万片,月产能也就2万片左右的水平:

资料来源:晶合集成招股书,阿尔法经济研究

募投项目上,晶合集成合肥二厂的总投资达到165亿元,其中120亿元来自IPO募集资金,用于建设一条产能4万片/月的产线,未来将主要用于PMIC、DDIC、CIS的芯片代工。另外公司还将建一条微生产线用于OLED显示驱动与逻辑工艺技术开发试产。

虽然晶合集成连亏三年,但笔者认为募集120亿元十分必要,毕竟晶圆代工仍是资金密集型行业。此外中国半导体当前最缺的是产能,尤其是8英寸和12英寸的产能。对代工企业,产能达到一定规模便有机会实现盈亏平衡,比如12英寸产线若想盈亏平衡,月产能要达到5万片左右才有可能赚钱。

当然对晶合集成,募投项目达产后月产能肯定超过了5万片,未来想盈利,还需要找到更多的客户来提升其产能利用率。

弓中号:老范说评laofanshuoping

公安备案号 51010802001128号

公安备案号 51010802001128号