-

核电、海水淡化国产替代设备!来自浙江海盐!一季度营收增30倍

老范说评 / 2021-05-13 17:36 发布

1、 公司概况:环保水处理!

公司主营环保水处理系统解决方案。

2、 主要产品及服务:核心业务为核电凝结水精处理系统及除盐水处理系统(海水淡化)!

公司主要从事核能发电厂、火力发电厂和冶金、化工等工业企业及市政行业的水处理系统设备。公司目前以工业水循环利用的凝结水精处理系统设备、除盐水处理(含海水淡化)系统设备和污水处理系统设备为核心。

核电凝结水精处理系统设备实物图

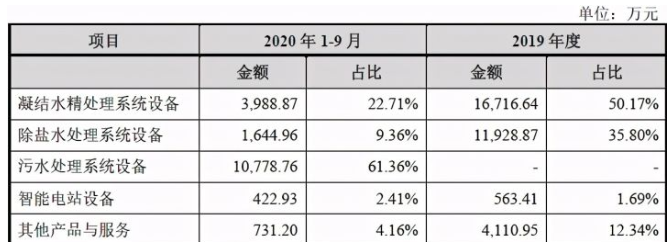

从公司业务结构来看,核心业务为凝结水精处理系统设备20年前三季度占比22.71%,但19年占比高达50.17%,20年占比较高的为污水处理系统设备,而19年占比较高的除盐水处理系统在20年也出现较大幅度下降,可以看出公司规模较小,单个设备价值较高,导致根据产品交付进度,业务结构变化较大。

3、 市场情况及行业增速:主要下游年新增市场规模80亿元左右!市场潜力大!

公司所在行业主要为工业水处理,其中火电行业改造需求方面,根据国家能源局的数据,截至19年底全国火电装机总容量11.91亿千瓦,其中老旧电厂水处理设备的更新系统每年的改造市场容量约50亿元!同时核电方面,根据"十三五"能源规划,水处理系统年新增市场容量应在10亿元左右。综上电力行业年增市场规模在60亿元!

近些年我国海水淡化产业将向规模化、集成化方向发展,截至19年底,全国海水淡化的处理量约为157万吨/日,与20年规划目标还有不小的差距(63万吨/日),预计海水淡化市场预期未来年新增水处理量50万吨/日,每年新增市场容量预计在20-25亿元左右。

4、 同行业对标:与国内同行上市公司对比规模较小,盈利水平不足!

公司国内上市公司相近的主要有中电环保及碧水源,其中中电环保市值30亿元,20年营收9.2亿,净利润1.8亿元,而碧水源市值221亿元(流通市值172亿),20年营收96亿,净利润12亿元,公司20年规模大概是不到中电环保的1/3,净利润为1/4,与碧水源差异更大,合理市值应不高于10亿元,公司发行价为10亿元,基本没有给二级市场空间。

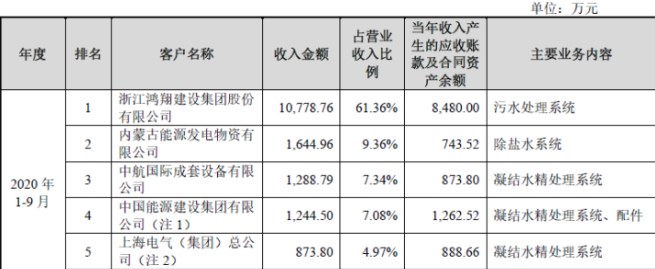

5、客户情况:前五客户占比超90%,高度集中!前五客户不稳定,各年随交付产品不同而变化较大!

公司前五客户20年前三季度占收入比达90.12%,高度集中,其中最大客户为污水处理系统的浙江鸿翔建设集团。公司17年以来前五客户不稳定,随着不同产品交付而变化较大。

6、募集资金用途:募集资金主要投向PTFE膜,年增产能8.5万平米!

公司募集资金主要投向水处理系统集成中心及PTFE膜生产及研发中心等使用,预计将增加年产能8.5万平方米PTFE膜产能。

7、业绩及预测:20年营收降近2成、扣非净利降近3成!21年一季度营收翻近30倍!扣非净利扭亏近千万!

公司20年营收2.71亿元同比下降18.79%!归母净利润0.44亿元同比下降15.54%!扣非净利润0.36亿元同比下降29.84%!公司扣非净利润降幅高于营收降幅,盈利能力下降!

公司预计21年一季度营收0.40亿元同比增长2997%!归母净利0.04亿元同比扭亏近千万!扣非归母净利润为0.04亿元同比扭亏近千万!公司净利、扣非净利均随营收增长,但绝对额都较小!

8、重点关注:实现核电凝结水精、海水淡化进口替代!核心产品毛利率不断提升!

1)、进口替代:公司核电凝结水精处理系统设备和海水淡化系统设备实现进口替代,目前公司设计集成的凝结水精处理系统设备目前已应用于中核方家山、中核福清、巴基斯坦卡拉奇、中核田湾机组等项目;正在执行中的合同包括中核漳州、中核示范快堆等项目。

2)、毛利率不高受产品交付影响大:公司20年综合毛利率为28.51%!自17年以来在26%-30%间波动,公司核心的凝结水精处理系统设备、除盐水处理系统设备毛利率逐年提升。

9、特别关注:进口替代!三板转股!

10、小结:

力源科技,公司来自浙江海盐,最早是一家中外合资企业,持股75%的为美国力源公司,后来外资逐步退出,成为目前的水处理领域设备公司。公司最大的亮点是在核电领域及海水淡化方面的技术实力,公司上市前主要是相关领域的设备提供方,但募集资金后将增加PTFE膜,公司看好其主要的海水淡化领域的应用,公司的募投项目投产后,将改变目前的产品结构,未来也会更加稳定。公司17年以来规模较小,从业务收入年度结构重大变化来看,主要是根据当年交付产品情况,前五大客户尽管占比超90%,但也不稳定,常年变化。

而且公司收入规模过小,仅有2亿元!最近国内各种环保领域的公司IPO较多,部分是地方税务局改制后上市企业,具有一定的区域优势资源,但公司本身无区域优势,也无可观的市场规模,也无稳定的业务来源。上市时依靠自身的技术押宝工业用海水淡化未来发展,目前看没有太大的投资价值,但随着未来碳中和概念、环保概念的不断发酵,也没准真能闯出一片天地!

每篇文章创作时间2小时以上,感谢各位阅读!看完的兄弟,给个支持!多多关注、多多点赞!拜谢!让更多的人可以看到!每日新股概况第一时间推送!每天早上7点准时相见!当新股较多可留意早9点、下午4点,不定期加更!最后对来自浙江的力源科技大家怎么看?有参与兴趣吗?欢迎留言!

特别声明:本文资料来源于公司招股书、公告及相关专业数据库。本文并非荐股,理性分析更能指导操作。

弓中号:老范说评laofanshuoping

公安备案号 51010802001128号

公安备案号 51010802001128号