-

生产基地遍布亚非,海外市场近6成!出身唐山校办工厂!行业领军

老范说评 / 2021-05-13 17:33 发布

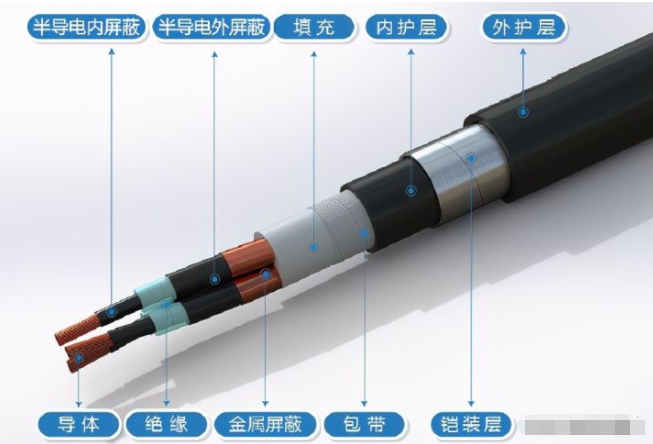

1、 公司概况:电线电缆!

公司主要从事电线电缆的研发、生产与销售业务,目前已经初步形成全球产业化布局,在多个细分领域具有领先地位。

2、 主要产品及服务:核心业务为电力电缆及电气装备用电缆!

公司的主导产品,主要以进户线为代表的中低压电力电缆,及以潜油泵电缆为代表的电气装备用电缆,相关产品已获得美国UL、欧盟CE、中国CRCC、CCC等国际国内认证。同时公司子公司信达科创具有全球仅六家的API-5ST认证,使得公司在油服领域的布局已初步成型并逐步延伸。

从公司业务结构来看,核心业务为电力电缆,20年占比为63.08%!自18年以来占比不断升高,其次为电器装备用电缆,占比21.30%,近年来同样逐年增长!但公司潜油泵电缆占比呈现逐年下降的态势。

3、 市场情况及行业增速:整体行业需求稳步增长!

根据CRU的统计数据,12-17年5年间全球电缆行业年复合增长率2.90%,预计18-22年全球年均增速为3.2%,尽管增速不高,但消费绝对值在20年已达2,000万吨,整体行业需求稳步增长。

4、 同行业对标:与国内同行上市公司对比规模较小,盈利水平相当!

根据CRU统计数据,12年全球前五大电缆生产企业的生产总值已占到全球市场的24%;其中美国三大生产商占美国的54%、日本七大公司占日本销量的86%、欧洲市场则基本由两家公司垄断,行业集中度较高,但国内目前前10名企业的市占率仍不足10%,国内未来集中整合趋势明显。

公司国内上市公司相近的主要有汉缆股份及金杯电工,其中汉缆股份市值121.8亿元,20年营收69.5亿,净利润5.83亿元,而金杯电工市值40.38亿元(流通市值32.63亿),20年营收78亿,净利润2.58亿元,公司20年规模大概是汉缆股份的30%,是金杯电工的45%,盈利能力略低于汉缆股份但高于金杯电工,公司合理市值应在30亿以内,公司发行市值为25.59亿,二级市场空间不大。

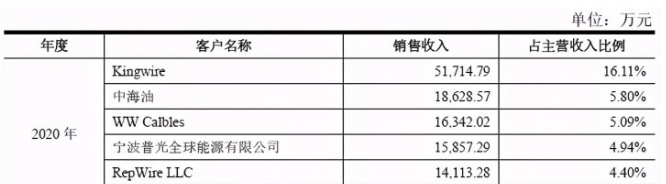

5、客户情况:前五客户占比超36.36%,较为分散!国内最大客户中海油!

公司前五客户20年占收入36.36%,客户较为分散,最大客户为海外Kingwire,国内最大客户为中海油。

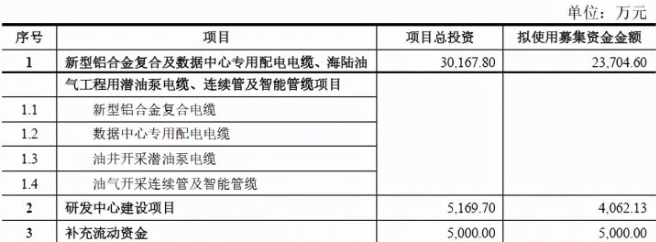

6、募集资金用途:募集资金主要投向专用电缆项目产能!

公司募集资金主要投向新型铝合金复合机数据中心专用配电电缆等专用电缆项目。

公司目前电力电缆产能利用率超90%、电气装备用电缆超100%!但潜油泵电缆18-19年在90%以上,但20年大幅下降至57%!

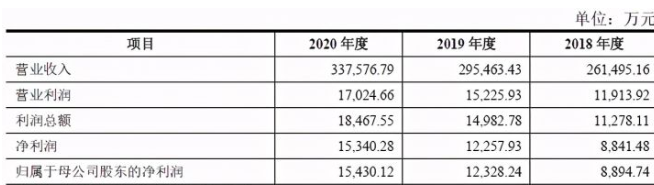

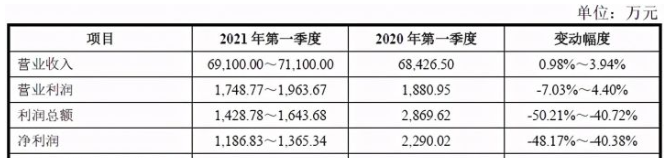

7、业绩及预测:20年营收增14%、扣非净利润增7%!21年一季度营收微增,净利润下降近3成!

公司20年营收33.76亿元同比增长14%!归母净利润1.54亿元同比增长25%!扣非净利润1.21亿元同比增长7%!公司扣非净利增幅低于营收降幅,盈利能力未能持续提升!

公司21年一季度营收7.09亿元同比增长3.56%!归母净利0.16亿元同比下降28%!公司一季度实际营收接近预计上限,净利润高于预计近20%,说明公司业绩好于预期,但净利、扣非净利均与营收反向变动,下降较大,盈利能力下降!

8、重点关注:全球多地设有生产基地,遍布亚非欧美!海外市场占6成,主要为ODM,其中北美占比超一半!核心产品及综合毛利率逐年提升!

1)、走向世界:公司除国内唐山外,在新加坡、韩国釜山、喀麦隆、坦桑尼亚设有生产基地,除此之外在美国巴林、南非、俄罗斯等地区设有销售公司,未来拟在哈萨克斯坦建厂生产并拓展当地业务。

2)、海外业务占比高:公司在海外生产基地基础上,20年海外营收占比高达58.06%!尽管自18年以来持续降低,当仍占接近6成!海外区域中核心地为北美地区占比高达36.48%,随着关税战的影响近年略有降低,其次为非洲市场较为稳定20年在7.78%。

3)、ODM占比高:公司欧美地区销售主要以ODM为主,国内主要以自有品牌为主,20年ODM占比56.57%!其占比与公司海外销售占比接近,可见海外市场主要为ODM。

4)、毛利率不高但持续提升:公司20年综合毛利率为21.25%!自18年以来持续提升!核心的电力电缆、电器装备用电缆均实现毛利率较快提升!

9、特别关注:三板转股!

10、小结:

华通线缆,公司来自河北唐山,不容易又见到了河北的上市公司,这里有个有趣的分享就是公司最早的出身是93年由胜利路小学组建的校办工厂,之后不断发展壮大,当然再与胜利路小学关系不大了,不过想来如果那会的老职工还在想到自己的校办工厂目前已经遍布全球的产业,想来也是很自豪的!说到公司产品,目前已经实现了国际化的初步布局,国内生产主要在唐山使用自有品牌,占到公司全年营收的4成左右,国际则主要在亚非地区建厂,主要为欧美品牌贴牌的ODM模式,营收占比达到6成!未来公司主要拓展的方向仍是一带一路的海外拓展,依托的可能也更多的是国际的产能。

没想到唐山还有这么一家小学校办工厂出身的全球化企业,全球化经营最大的风险就是不同地区的政策风险,公司目前在新加坡、韩国、坦桑尼亚、喀麦隆建厂,未来还打算在哈萨克斯坦建厂,这些地区目前看与中国还都算友好,但未来政策环境是否会有变化不好说,这也可能成为公司的黑天鹅。

公司整体发行市值不低,但流通盘很低,发行流通盘不足4亿,虽然我前文分析合理市值仅对比发行价涨幅20%,但由于过低的流通盘会有一定的溢价!公司到今天发文已经上市2天了,连扳是意料之中的,总算补上了作业,这周周二至周四每天四只新股,让我分身乏术,这块说明一下,当一天上市新股较多时,我会在9点前将科创、创业板跟大家分享完,毕竟是不设涨跌幅的板块,需要提前了解,至于沪市主板及中小板毕竟1-2天内不会开板,可能会分享时间有所延后。

每篇文章创作时间2小时以上,感谢各位阅读!看完的兄弟,给个支持!点下关注、给个长按点赞!让更多的人可以看到!每日新股概况第一时间推送!每天早上7点准时相见!当多只新股时可留意早9点、下午4点,不定期加更!最后对来自唐山的华通线缆大家怎么看?有参与兴趣吗?欢迎留言!

特别声明:本文资料来源公司招股书、公告及相关专业数据库。本文并非荐股,理性分析更能指导操作。

弓中号:老范说评laofanshuoping

公安备案号 51010802001128号

公安备案号 51010802001128号