-

化工行业专题分析:2020年景气复苏,2021一季度盈利大幅提升

老范说评 / 2021-05-13 17:17 发布

核心观点:

2020 年全年度景气复苏,营收及利润保持增长

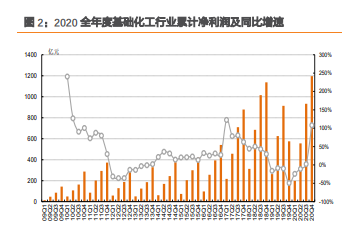

2020 年全年度基础化工行业上市公司(根据申万一级分类并调整后基础化 工上市公司合计 387 家)共实现营业收入 20759 亿元,同比增长 9.6%,实 现营业利润 1710 亿元,同比增长 92.7%,实现归属上市公司股东的净利润 1196 亿元,同比增长 108.14%。行业整体综合毛利率为 19.4%,同比下跌 0.1pcts;期间费用率为 10.5%,同比增长 0.6pcts。行业整体净利率为 6.5%, 同比增长 3.2pcts。

2020 年 Q4 及 2021 年 Q1 单季度营收及盈利水平均有所提升

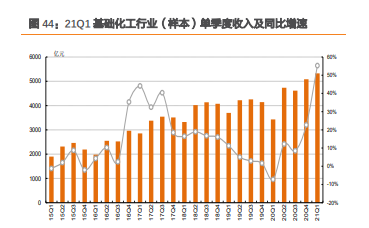

2020 四季度单季度基础化工行业样本上市公司,共实现营业收入 5083 亿 元,同比增长 22.7%;实现营业利润 316 亿元,同比增加 676 亿元;实现归 属母公司所有者净利润为 175 亿元,同比增加 575 亿元。单季度净利率 4.0%。 期间费用率 8.2%,同比下降 5.42pcts。 2021 年第一季度基础化工行业样本上市公司,共实现营业收入 5323 亿元, 同比增长 55.3%;实现营业利润 680 亿元,同比增长 211.6%;实现归属母公 司所有者净利润为 507 亿元,同比上升 227.9%。提升幅度较大系去年同期 受疫情影响较大。单季度净利率10.6%。期间费用率为8.5%,同比下降3.6pcts。

资产负债率稳定,在建工程增速大幅提升,经营性现金流同比大幅提升

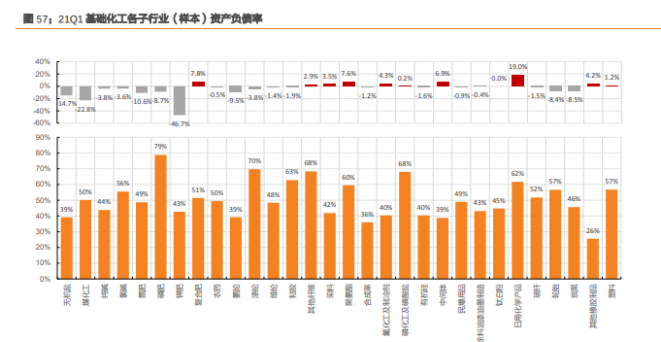

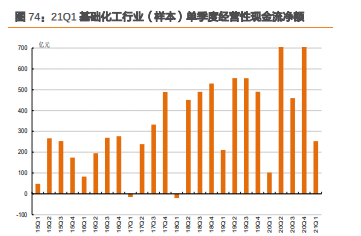

2020Q4/2021Q1 基础化工样本上市公司资产负债率分别为 55.6%/56.0%,同 比 +0.5pcts/-0.7pcts ; 固 定 资 产 总 额 10407 亿 元 /10369 亿元,同比 +16.4%/+16.6%;在建工程总额 2706 亿元/2867 亿元,同比+35.0%/+27.0%。 在建工程投资占总资产比例 9.6%/9.5%,同比+1.6pcts/+0.8pcts。分行业来看, 除去在建工程额较高的涤纶、聚氨酯板块,其他在建工程增加较多的子行业 为钛白粉、煤化工、塑料、民爆用品和氟化工。基础化工行业样本上市公司 存货占流动资产比重为 23.0%/23.3%。经营性现金流净额为 898 亿元/253 亿 元,同比+83.2%/+148.0%。从子行业看,2020Q4 仅钾肥和其他纤维单季度 经营性现金流为负,其他均为正;2021Q1 仅农药、民爆用品、日用化学品 等 9 个子行业单季度经营性现金流为负,其余 21 个子行业均为正。

一、2020年全年度景气复苏,营收及利润保持增长

2020 年全年度基础化工行业上市公司(根据申万一级分类并调整后基础化工上市公司合计 387 家)共实现营业收入 20759 亿元,同比增长 9.6%,实现营业利润 1710 亿元,同比增 长 92.7%,实现归属上市公司股东的净利润 1196 亿元,同比增长 108.14%。

行业整体综合毛利率为 19.4%,同比下跌 0.1pcts;期间费用率为 10.5%,同比增长 0.6pcts。 行业整体净利率为 6.5%,同比增长 3.2pcts。

考虑到行业运行情况可比性角度,且近年来上市公司较多,我们选取 227 家 2016 年 1 月 1 日以前上市且具有连续可比口径财务数据的基础化工企业作为统计样本(即 2015 年后数 据均可比),下文关于子行业数据分析皆基于此样本数据。

2020 年全年度样本上市公司合计实现营业收入 17863 亿元,同比增长 9.5%,实现营业利 润 1381 亿元,同比上升 134.4%,实现归属母公司所有者净利润为 911 亿元,同比上升 184.2%。 整体综合毛利率为 18.6%,同比增长 0.2pcts;期间费用率维持在 10.1%,同比下降 0.9pcts。 行业整体净利率为 5.9%,同比增长 3.7pcts。

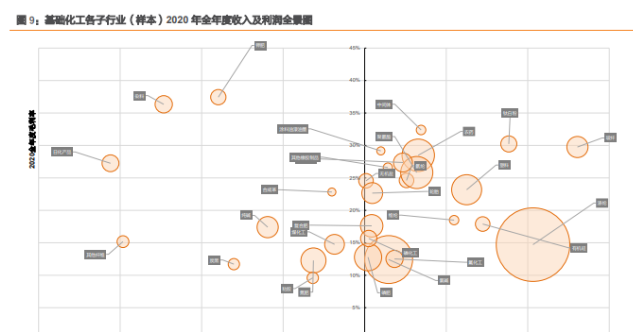

从我们筛选的 30 个子行业数据看:

20 个子行业收入同比增长,其中涨幅居前的为玻纤、涤纶、钛白粉、有机硅、塑料、 维纶、中间体、农药和聚氨酯;

16 个子行业毛利率同比增长,包括无机盐、煤化工、氮肥、氨纶、其他纤维、聚氨酯、 氟化工及制冷剂、磷化工、中间体、民爆用品、涂料油漆油墨制造、日用化学品、轮 胎、炭黑、其他橡胶制品和塑料;

10 个子行业归母净利润同比增长,按涨幅分别为磷肥、涂料油漆油墨制造、轮胎、有 机硅、维纶、农药、氯碱、玻纤、、维纶、玻纤、涤纶和民爆用品;

而磷化工、日用化学产品、复合肥、合成革、氟化工等行业盈利水平下滑程度较大。

二、2020 年四季度单季度营收及盈利水平均有所提升

营业收入同比增长,净利润提升显著

2020 年第四季度基础化工行业上市公司(合计 387 家),共实现营业收入 6043 亿元,同 比增长 22.8%;实现营业利润 414 亿元,同比增加 703 亿元;实现归属母公司所有者净利 润为 263 亿元,同比增长 601 亿元,单季度净利率 4.9%。

2020 年第四季度基础化工行业样本上市公司(合计 227 家),共实现营业收入 5083 亿元, 同比增长 22.7%;实现营业利润 316 亿元,同比增加 676 亿元;实现归属母公司所有者净 利润为 175 亿元,同比增长 575 亿元。单季度净利率 4.0%。

从我们筛选的 30 个子行业数据看:

21 个子行业收入同比增长,其中涨幅居前的为氨纶、无机盐、中间体、玻纤、磷肥、 合成革和钛白粉;而纺织化学用品、日用化学产品、炭黑和其他纤维等子行业收入同 比下滑较多。

21 个子行业归母净利润同比增长,按涨幅分别为磷肥、钾肥、氨纶、塑料、粘胶、轮 胎和合成革;而日用化学产品、纯碱、氮肥、氟化工及制冷剂等子行业净利润同比下 滑程度较大。

毛利率小幅波动,期间费用率大幅下降

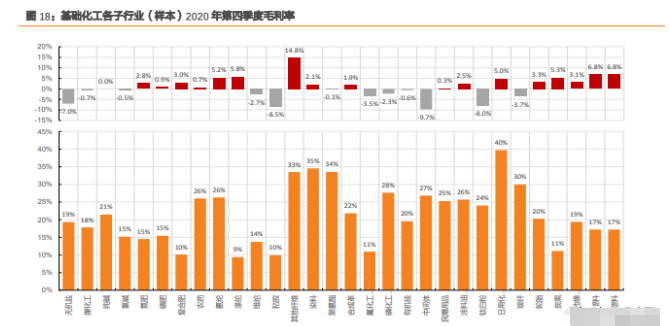

2020 年四季度基础化工行业毛利率为 18.0%,同、环比分别下降 2.4、2.9 个百分点;2020 年四季度基础化工行业(样本上市公司)毛利率为 17.4%,同、环比分别下降 1.9、2.7 个 百分点。

分行业看,其他纤维、塑料、涤纶、氨纶、炭黑和日用化学产品行业涨幅最大;钾肥、中 间体、粘胶、钛白粉、无机盐等子行业毛利率同比下降幅度较大。

2020 年四季度基础化工行业期间费用率同比下降 5.4 个百分点至 8.6%,其中销售费用率同 比下降 4.5 个百分点,管理费用率(含研发)同比下降 0.4 个百分点,财务费用率同比下 降 0.5 个百分点。

2020 年四季度基础化工行业(样本)期间费用率同比下降 5.4 个百分点至 8.2%,其中销售 费用率同比下降 3.9 个百分点,管理费用率(含研发)同比下降 0.7 个百分点,财务费用率同比下降 0.8 个百分点。

从子行业角度看,30 个子行业中 3 个行业四季度单季度费用率同比提升,27 个同比下降。 仅日用化学产品、其他纤维和磷化工及磷酸盐行业提升。

资产负债率微降,在建工程增速大幅提升,经营性现金流同比大幅提升

资产负债率微降 截止 2020 年四季度末基础化工上市公司及样本上市公司资产负债率分别为 53.1%、55.6%, 同比分别下降 1.9、1.1 个百分点。分子行业来看,日用化学产品、复合肥、塑料、中间体 和合成革等行业环比提升较多,而煤化工、氮肥、钾肥和无机盐等行业环比下降较多。

在建工程增速大幅提升,占总资产比例维持稳定

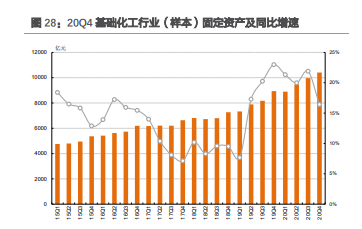

2020 年四季度期末基础化工行业/样本上市公司固定资产总额 11771/10407 亿元,同比增 长 16.7%/16.4%;在建工程总额 3010/2706 亿元,同比增长 32.0%/35.0%。若扣除涤纶板块 (近年来炼化板块投资额较高)则基础化工行业/样本上市公司固定资产总额 8768/7403 亿元,同比增长 13.9%/13.1%;在建工程总额 1791/1486 亿元,同比增长 21.1%/23.5%。

行业在建工程投资增速自 2015 年三季度进入负增段,连续 8 个季度负增长,至 2017 年 第三季度转正,2018Q3 起连续四个季度同比增速保持在 50%以上,至 2019Q3 回落至 30% 后再度进入负增长,2020Q4 再度转正。

同时,2020 年四季度基础化工行业/样本上市公司在建工程投资占总资产比例分别为 9.2%/9.6%,同比增加 1.2/1.6 个百分点,环比增加 0.2/0.5 个百分点。

分行业来看,除去在建工程额较高的涤纶、聚氨酯板块,其他在建工程增加较多的子行业 为农药、氮肥、农药、煤化工、氟化工及制冷剂及民爆用品。

通过对比统计局化工行业投资增速及上市公司投资增速,行业格局加速向龙头集中。

应收及存货占比基本维持历史较低位水平,经营性净现金流同比减少

2020 年四季度末基础化工行业/样本上市公司应收账款及应收票据占流动资产比重为 18.4%/17.7%,环比下降 0.9%pcts/0.8pcts。就历史四季度末应收账款及应收票据占流动资产 比重来看,目前应收账款及应收票据占流动资产比重处于近五年较低位水平。

2020 年四季度末基础化工行业/样本上市公司存货占流动资产比重为 21.9%/23.0%,环比下 降 3.5pcts/3.2pcts。就历史四季度末存货占流动资产比重来看,目前存货占流动资产比重 处于近五年低位水平。

2020 年四季度单季度基础化工行业/样本上市公司经营性现金流净额为 1085/898 亿元,同 比上升 70.3%/83.2%,环比上升 109.9%/95.4%。从子行业看,仅涂料和日用化学产品单季度 经营性现金流为负,其他均为正;30 个子行业中 12 个经营性现金流净额同比增加,其中 磷化工、煤化工、轮胎、钛白粉和有机硅等增加额居前,而其他纤维、涤纶、钾肥、维纶、 粘胶等子行业经营性现金流净额同比减少较多。

三、2021年一季度单季度收入与利润整体大幅上升

营业收入同比增长,净利润提升显著

2021 年第一季度基础化工行业上市公司(合计 387 家),共实现营业收入 6155 亿元,同 比增长 56.1%;实现营业利润 782 亿元,同比增长 189.4%;实现归属母公司所有者净利润 为 592 亿元,同比增长 198.9%。单季度净利率 10.6%。

2021 年第一季度基础化工行业样本上市公司(合计 227 家),共实现营业收入 5325 亿元, 同比增长 55.3%;实现营业利润 680 亿元,同比增长 211.6%;实现归属母公司所有者净利 润为 507 亿元,同比增长 227.9%。单季度净利率 10.6%。

从我们筛选的 30 个子行业数据看:

21 个子行业收入同比增长,其中涨幅居前的为氨纶、无机盐、中间体、玻纤、磷肥、 合成革和钛白粉;而纺织化学用品、日用化学产品、炭黑和其他纤维等子行业收入同 比下滑较多。

21 个子行业归母净利润同比增长,按涨幅分别为磷肥、钾肥、氨纶、塑料、粘胶、轮 胎和合成革;而日用化学产品、纯碱、氮肥、氟化工及制冷剂等子行业净利润同比下 滑程度较大。

毛利率上升,期间费用率大幅下降

2021 年一季度基础化工行业毛利率为 21.3%,同/环比分别上升 0.9/3.3 个百分点;2021 年 一季度基础化工行业(样本上市公司)毛利率为 20.9%,同/环比分别上升 1.6/3.5 百分点。

分行业看,氨纶、其他纤维、煤化工、炭黑、氮肥、磷化工及磷酸盐行业涨幅最大;中间 体、钛白粉、无机盐、轮胎、民爆用品等子行业毛利率同比下降幅度较大。

2021 年一季度基础化工行业期间费用率同比下降 3.1 个百分点至 8.9%,其中销售费用率同 比下降 1.6 个百分点,管理费用率(含研发)同比下降 1.0 个百分点,财务费用率同比下 降 0.5 个百分点。

2021 年一季度基础化工行业(样本)期间费用率同比下降 3.6 个百分点至 8.5%,其中销售 费用率同比下降 1.5 个百分点,管理费用率(含研发)同比下降 1.0 个百分点,财务费用 率同比下降 1.0 个百分点。

从子行业角度看,30 个子行业中 5 个行业四季度单季度费用率同比提升,25 个同比下降。 仅钾肥、其他纤维、氟化工及制冷剂、磷化工及磷酸盐和日用化学产品行业提升。

资产负债率微降,在建工程保持增长,经营性现金流同比大幅提升

资产负债率微降

截止 2021 年一季度末基础化工上市公司及样本上市公司资产负债率分别为 53.5%、56.0%, 同比分别下降 1.8、1.1 个百分点。分子行业来看,日用化学产品、复合肥、聚氨酯、中间 体和复合肥等行业环比提升较多,而钾肥、煤化工、无机盐和氮肥等行业环比下降较多。

在建工程保持增长,占总资产比例维持稳定

2021 年一季度期末基础化工行业/样本上市公司固定资产总额 11760/10369 亿元,同比增 长 20.1%/16.6%;在建工程总额 3198/2867 亿元,同比增长 26.0%/27.0%。若扣除涤纶板块 (近年来炼化板块投资额较高)则基础化工行业/样本上市公司固定资产总额 8698/7307 亿元,同比增长 18.2%/13.0%;在建工程总额 1913/1583 亿元,同比增长 19.5%/20.0%。

同时,2021 年一季度基础化工行业/样本上市公司在建工程投资占总资产比例分别为 9.1%/9.5%,同比增加 0.1/0.8 个百分点,环比减少 0.1/0.1 个百分点。

分行业来看,除去在建工程额较高的涤纶板块,其他在建工程增加较多的子行业为钛白粉、 煤化工、塑料、氟化工及制冷剂和民爆用品。

应收及存货占比基本维持历史较低位水平,经营性净现金流同比增加

2021 年一季度末基础化工行业/样本上市公司应收账款及应收票据占流动资产比重为 19.3%/18.7%,环比上升 1.1pcts /0.8pcts。就历史一季度末应收账款及应收票据占流动资产 比重来看,目前应收账款及应收票据占流动资产比重处于近五年较低位水平。

2021 年一季度末基础化工行业/样本上市公司存货占流动资产比重为 22.6%/23.3%,环比下 降 2.9pcts/2.9pcts。就历史一季度末存货占流动资产比重来看,目前存货占流动资产比重 处于近五年低位水平。

2021 年一季度单季度基础化工行业/样本上市公司经营性现金流净额为 217/253 亿元,同 比上升 154.6%/147.8%,环比下降 80.0%/71.8%。从子行业看,仅涂料和日用化学产品单季 度经营性现金流为负,其他均为正;30 个子行业中 12 个经营性现金流净额同比增加,其 中磷化工、煤化工、轮胎、钛白粉和有机硅等增加额居前,而其他纤维、涤纶、钾肥、维 纶、粘胶等子行业经营性现金流净额同比减少较多。

四、风险提示

贸易摩擦加剧风险:未来如果全球贸易摩擦加剧,我国化工品进出口或受到一定影响 原油等

原料价格大幅波动风险:原材料价格大幅波动降引起化工品价格波动,进而影响行 业利润

产能大幅扩张风险:若行业内产能大幅增长,或致产能过剩,进而影响产品价格、盈利水 平

新冠疫情后续对行业冲击风险:若全球疫情反复,或将对下游需求、企业开工造成重大影 响

弓中号:老范说评laofanshuoping

公安备案号 51010802001128号

公安备案号 51010802001128号