-

华域汽车深度解析:行业之锚,拾级而上,穿越牛熊

老范说评 / 2021-05-13 17:04 发布

核心观点

行业之锚:中国综合型汽车零部件龙头,受益消费升级,毛利率持续向上。公 司是国内产品种类最多、规模最大、实力最强的综合型零部件供应商,2020 年 全球汽车零部件企业百强评比中,公司以 1440 亿营收名列第 12 位。公司下 游客户以合资、外资为主,且内外饰业务占营业收入比例 66%,充分受益于消 费升级,毛利率持续向上,2019、2020 年毛利率分别提升 0.66pct、0.77pct。

拾级而上:多举措并行,成长路径清晰。

整合:加强自主掌控,迈向国际化。公司旗下的合资公司主要面向国内业务, 自主掌控后为迈向国际化扫除股权障碍。2020 年公司通过内外饰业务完成 国际化平台搭建,车灯业务通过该平台拿到德国某豪华品牌全生命周期 100 万套订单,并斩获两家日系车企出口项目,以及通用首款纯电 SUV 大灯订 单;座椅业务也将于 2021 年实现自主掌控,为国际化做好准备。车灯、座 椅单车价值量高达 2500-4500 元,公司当前全球市占率分别为 5.6%、8.1%, 海外成长空间广阔。

扩张:兼并收购持续壮大,体外仍有较多优质资产。公司自成立以来,通过 兼并收购模式持续扩充业务版图,并表企业从 2009 年的 10 家增至 2020 年 的 19 家,11 年内营收收入增长 442%,远超汽车行业销量 85%的涨幅。截 至 2020 年底,公司利润构成中仍有 30%来自合联营企业投资收益,旗下诸 如赛科利模具、华域电动、华域三电、华域麦格纳、博世华域转向等较多优 质资产尚未并入体内。未来随着对外资技术的逐步吸收和掌控,公司将延续 兼并收购的扩张模式,实现自身的进一步壮大。

产品:领先布局新能源、智能网联产品,估值中枢向上。新能源、智能网联 核心技术包括电池管理、电驱动、热管理、轻量化、线控制动、智能车灯、 毫米波雷达等,公司通过自主研发、与外资合资等多种方式,形成完善的零 部件布局,技术实力和市场份额领先,其中华域麦格纳的电驱动总成获得大 众 MEB 全球平台和通用 Ultium 全球平台订单,单车价值量达 8000 元。得 益于新能源领域的完善布局,公司单车最高价值量由 2.5 万元提升至 4.7 万 元,未来将受益于电动化趋势。

客户:上汽为基本盘,积极开拓集团外客户。上汽集团是公司控股股东也是 第一大客户,2020 年营收贡献为 53.9%,上汽集团 2021 年目标销量为 617 万辆,同比增长 10.2%,预计将拉动公司业绩同步增长。在以上汽为基本盘 的同时,公司积极开拓集团外客户,2020 年开始配套上海特斯拉,单车价 值量达 1.4 万元,2021 年特斯拉营收贡献预计达 64 亿元,营收占比 4.4%。 2020 年公司内饰、车灯、座椅、底盘等多个产品获得豪华品牌、日系品牌、 蔚来等企业定点,中性化战略卓有成效。

穿越牛熊:高 ROE、高股息率,长期投资价值显著。2011-2018 年公司 ROE 均值为 18.5%,领先汽车零部件行业 10pct,近五年股息率均值高达 4.2%, 但 2021 年公司 PE 仅为 11.92,价值被显著低估。2019 年以来汽车行业销量 负增长,上汽通用、上汽大众表现较差,上汽集团销量跑输行业,但公司受益 于消费升级、国际化战略、扩张战略、新能源完善布局、中性化战略等多重因 素,业绩持续超出市场预期,在二级市场走出独立行情。我们认为公司具有高 ROE、高股息率、低估值优势,同时成长路径清晰、确定性高,长期投资价值 显著。

1. 行业之锚:中国综合型汽车零部件龙头

1.1 中国综合型汽车零部件龙头

华域汽车是中国综合型汽车零部件龙头供应商。公司业务涵盖内外饰、功能件总成、 金属成型和磨具、电子电器、热加工、新能源等,是国内产品种类最多、规模最大、 实力最强的综合型零部件供应商,各类产品在国内均有较高的市场占有率。在 2020 年全球汽车零部件企业百强评比中,公司以 1440 亿营收名列第 12 位。

截至 2020 年 12 月,公司在全球范围内拥有员工 7.88 万人,在国内拥有 367 个研 发、制造和服务基地,海外拥有 98 个生产制造基地(含研发),为国内外众多主机 厂提供优质的研发和供货服务。

公司营收和市值处于汽车零部件公司前列。截至 2021 年 4 月,公司营业收入为 1336 亿元,在汽车零部件企业中排名第二,仅次于潍柴动力;市值为 837 亿元, 排名第三,仅次于潍柴动力和福耀玻璃。

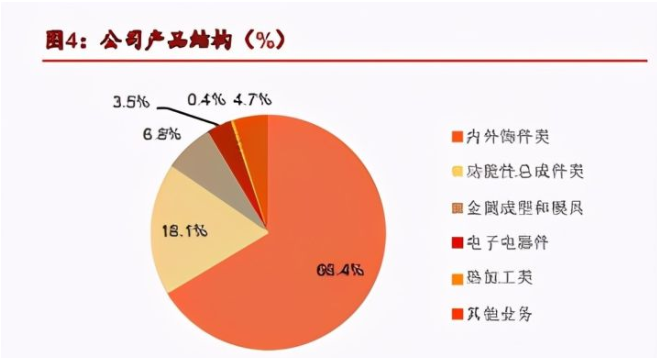

内外饰业务贡献主要营收。公司营收构成中内外饰类占比 66.4%、功能性总成件类 占比 18.1%、金属成型和模具类占比 6.8%、电子电器件占比 3.5%。从子公司营收 贡献看,延锋汽饰(内外饰)占比 63.2%,上海汇众(功能性总成)占比 11.7%, 华域视觉(内外饰)占比 8.3%,华域车身(金属成型)、华域三电(功能件)、赛科 利模具(金属成型)占比均不足 4%。由此可知,以延锋汽饰为主的内外饰业务是 公司营收的主要来源。

期间费用率较低,净利率与行业持平。公司毛利率约为 15%,汽车零部件行业均值 为 20%,但公司期间费用率低于行业约 3pct,最终净利率与行业持平,2020 年均 约为 5%。公司期间费用率较低,一方面因为公司作为大型汽车零部件公司,规模 效应显著;另一方面公司背靠上汽集团,销售费用率显著低于行业。

1.2 受益消费升级毛利率持续向上

乘用车行业消费升级趋势显著。2016 年以来,中国汽车行业由快速增长期进入转 型调整期,购车需求中首购比例下降,增购和换购比例提升,消费升级趋势显著。 商务部数据显示,2016-2019 年,15 万元以下车型占比由 73.7%下降至 62%,15- 30 万元车型占比由 20.7%提升至 27.9%,30 万元以上车型占比由 5.5%提升至 9.8%,高端车型、豪华车型销售占比明显提升。

内饰行业最为受益。消费升级趋势下,汽车代步属性弱化,舒适性成为消费者购车 时关注的第一属性。中国汽车内饰用品价格指数自 2016 年以来持续上行, 5 年上升 6 个点位,内饰行业充分受益于消费升级,自身成长性显著。

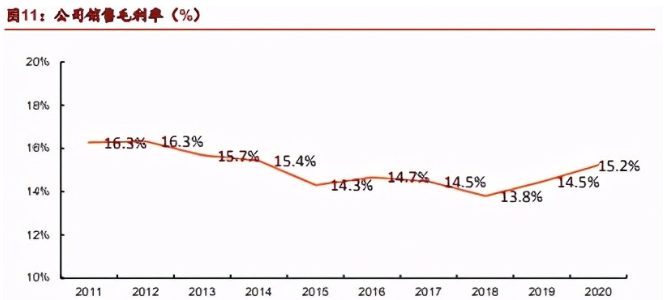

受益于消费升级,公司毛利率持续向上。一方面,公司作为国内综合型汽车零部件 龙头,客户涵盖上汽集团、北京奔驰、华晨宝马、长安福特、东风日产等众多主机 厂,客户结构中合资及豪华品牌占比较高;另一方面,公司内外饰业务占营收比例 达 66%,充分受益于消费升级趋势。2018-2020 年,公司毛利率由 13.8%提升至 15.2%,两年分别提升 0.66pct、0.77pct。我们认为,2021-2025 年中国汽车行业 将进入成熟期,行业增长主要靠增购和换购需求拉动,消费升级趋势有望延续,公 司毛利率将继续向上。

1.3 全球经济复苏海外扭亏在即

2020 年海外营收 252 亿元,营收占比 19%。公司海外业务主要来源于 2015 年与 江森自控的全球汽车内饰业务重组,2020 年海外营收为 252 亿元,占营业收入 19%。 在与公司重组前,江森自控将主要精力放在建筑节能和汽车电池业务上,对内饰业 务的研发投资持续下降,业务规模逐步萎缩,2012-2014 年其内饰业务毛利率分别 为-0.48%、-0.22%、-0.02%,处于亏损状态。2018-2020 年,公司海外业务毛利率 约为 8%,依然低于国内毛利率水平。

加强整合,蓄势待发。公司接手海外业务后积极进行整合。

成本端:外派管理人员 进驻海外基地,提升管理效率、关闭低效工厂、裁撤冗余员工、加强成本管控,2020 年公司海外员工数量由 23751 人降低至 22230 人,裁员比例 6.4%。

收入端:公司 加强海外业务研发投入、开发新产品、拓展新客户,2020 年克服海外疫情的持续影 响,新业务定点生命周期总价值较上一年有明显增长。

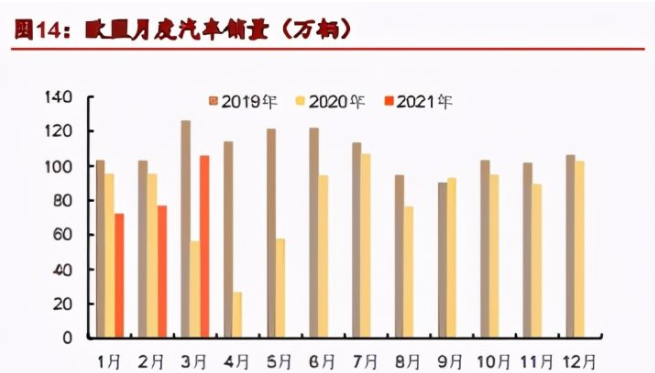

全球经济复苏,海外扭亏在即。2021 年全球疫苗接种持续推进,经济复苏具有较高 确定性。汽车销量方面,欧洲多个国家和地区 3 月份依然处于封城状态,汽车销量 已恢复至 2019 年的 84%,预计封城措施解除后,欧洲地区有望迎来行业主动补库 存及报复性消费阶段;美国 3 月份汽车销量已恢复至 2019 年的 99%,未来随着经 济恢复,汽车销量有望反超 2019 年。我们预计,2021 年欧美地区汽车销量同比增 速有望超 15%,公司海外业务将取得较高增速,叠加过去多年的整合措施,海外有 望在今年实现扭亏为盈。

2. 拾级而上:多举措并行成长路径清晰

2.1 整合:加强自主掌控迈向国际化

有进有退,加强核心业务自主掌控。截至 2020 年 12 月,公司拥有合并报表子公司 19 家、合联营企业 46 家,业务条线较多。基于此,公司保持战略定力持续推进业 务调整,对盈利能力差、不符合行业发展趋势的业务予以退出,对内饰、照明、底 盘、被动安全、传动部件、新能源等核心业务加强掌控。

公司多数业务起家于合资公司,为避免海外市场竞争,合资公司大多仅限于国内经 营,公司实现子公司及业务的自主掌控后,为迈向国际化扫除了股权障碍。

国际化:内外饰搭建国际化平台,车灯、座椅走出海外。

通过内外饰业务搭建国际化平台。公司于 2015 年与江森自控展开全球业务重组, 共同成立全球最大的汽车内饰系统供应商-延锋内饰,公司控股 70%。延锋内饰具 备全球配套供货能力,海外主要客户为宝马、奔驰、福特、克莱斯勒等,在欧洲、 北美、亚太等多个地区建有生产基地和研发基地。2020 年,公司从江森自控收购延 锋内饰 30%股权,实现 100%控股,至此,公司实现内饰业务的国际化布局和完全 自主掌控,为体内其他业务走出海外铺平道路。

2018年实现车灯自主掌控,2020年海外小试锋芒。公司于 2018 年收购日本小糸、 丰田商社持有的上海小糸车灯 50%股权,实现车灯业务的 100%控股,并将上海小 糸更名为华域视觉。华域视觉成为公司全资子公司后,具备了出海与外资竞争的体 制基础,2020 年 6 月,华域视觉获得日本主流车厂的两个出口日本项目,同年 8 月,斩获德系豪华品牌 100 万台外饰灯光产品订单,以及 GM 全球招标项目-凯迪 拉克首款纯电动 SUV Lyriq 大灯订单,华域视觉海外业务小试锋芒,放量可期。

2021 拟实现座椅自主掌控,进一步拓展海外业务。2021 年 3 月,公司发布公告拟 收购安道亚太拓持有的延锋安道拓 49.99%股权,并以 3.85 亿元购买安道拓全球范 围汽车座椅产品相关知识产权的永久使用权。延锋安道拓具备独立、完备的汽车座 椅研发和制造体系,在海外通过塞尔维亚、墨西哥等基地为宝马、马自达等整车客 户的全球平台车型进行配套,公司通过此次收购后,将实现汽车座椅的完全自主掌 控,并有望通过已有的内外饰国际化平台,实现座椅海外业务的进一步拓展。

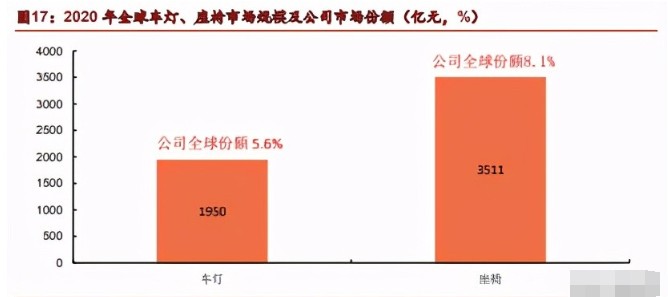

车灯、座椅单车价值量高,海外市场空间广阔。车灯和座椅是汽车上除发动机、变 速箱、电驱动桥等动力部件之外,单车价值量最高的零件,并且受益于智能化和消 费升级趋势,产品单价持续提升。当前车灯均价约 2500 元/套,座椅约 4500 元/套,据此推算 2020 年全球车灯、座椅市场规模分别约为 1950 亿元、3511 亿元。2020 年公司车灯、座椅业务营收分别为 110 亿元、284 亿 元,全球市场份额为 5.6%、8.1%,在技术实力、规模量产能力上比肩国际竞争对 手,同时拥有一定成本优势,海外市场成长空间广阔。

2.2 扩张:兼并收购持续壮大体外仍有较多优质资产

兼并收购持续壮大,营收、利润涨幅远超行业。公司自成立以来,通过兼并收购模 式持续扩充业务版图,并表企业从 2009 年的 10 家增至 2020 年的 19 家,11 年内 营业收入增长 442%,归母净利增长 253%,远超汽车行业销量 85%的涨幅,以及 上汽集团销量 106%的涨幅。

先消化后吸收,内外饰、车灯、被动安全等业务已全部并入体内。公司吸收旗下资 产遵循两条原则:

1)子公司业务符合行业发展趋势,未来成长空间广阔;

2)公司 已掌握合资公司的核心技术,吸收为全资子公司后可以持续成长。基于此逻辑,公 司已实现了内外饰、车灯、被动安全等多个业务的并入。2021 年,公司拟收购延锋 安道拓 49.99%股权,收购完成后将实现座椅业务的完全掌控,同时也将在 2022 年 为公司新增 10 亿元以上利润。

体外仍有较多优质资产。截至 2020 年底,公司共拥有 19 家合并报表企业,其中 7 家控股 100%以下,46 家合联营企业,控股均在 51%以下。公司利润构成中,约 70%来自合并报表企业,30%来自合联营企业投资收益。公司旗下诸如赛科利模具、 华域电动、华域三电、华域麦格纳、博世华域转向等较多优质资产尚未并入体内, 我们认为,未来随着公司对外资技术的逐步吸收和掌控,公司将延续兼并收购的扩 张模式,实现自身的进一步壮大。

2.3 产品:领先布局新能源、智能网联产品估值中枢向上

领先布局新能源、智能网联核心技术,实力国内领先。新能源、智能网联核心技术 包括电池管理、电驱动、热管理、轻量化、线控制动、智能车灯、毫米波雷达等, 公司通过自主研发、与外资合资等多种方式,形成完善的新能源零部件布局,技术 实力、客户、市场份额领先,未来随着新能源、智能网联渗透率的提升,公司估值 中枢有望持续向上。

华域电动:驱动电机及电力电子箱。实现对德国大众全球电动车平台(MEB)辅助 驱动电机的批产供货,与上汽捷能共同研发 8 层扁铜线电机技术,供货 ER6 车型, 获得上汽通用五菱 Mini-EV 电机控制器部分业务业务定点,并批量供货,获得通用 汽车模块化电动车平台(BEV3 平台)全球驱动电机项目定点。2020 年,该公司全 年实现销售驱动电机 10 多万套,控制器 3 万多套。

华域麦格纳:电驱动总成。2020 年为德国大众全球纯电动平台 MEB 项目配套的电 驱动总成正式量产,首批供货大众德国工厂、斯柯达捷克工厂生产的大众跨界轿跑、 奥迪和斯柯达等品牌纯电四驱车型,获得通用汽车模块化电动车平台(BEV3 平台) 全球电驱动项目定点。电驱动总成单车价值量约 8000 元,未来随着大众全球 MEB 平台、通用全球 BEV3 平台的放量,电驱动总成业务将成为公司新的增长级。

华域三电:热管理系统。华域三电致力于新能源车热泵系统、电动空调压缩机的研 发,2020 年成功为上汽乘用车、上汽大众、上汽大通、沃尔沃、长城汽车、广汽集 团、江铃汽车等车型提供配套,全年共完成电动压缩机供货 15.77 万台。

上海马勒热管理:电空调与热管理系统。上海马勒 2020 年为上汽乘用车、上汽大 众、上汽通用、小鹏汽车、比亚迪等新能源车型配套空调总成、冷却模块、电池冷 却器、低温散热器、冷凝器和水冷板等产品,合计 10.81 万台。

博世华域转向:电动转向。博世华域转向具备双齿轮式、管住式及齿条式电动转向 系统配套能力,2020 年出货 628 万套,为新能源车型配套约 4.2 万套。

延锋伟世通:电池管理系统。延锋伟世通具备电池管理系统的应用开发和批量供货 能力,2020 年累计向新能源车型供货 9.42 万套。

华域皮尔博格:电池托盘。华域皮尔博格具备铝合金铸造新能源汽车电池托盘和电 动机壳体的供货能力,2020 年配套电池托盘 3.5 万件、电机壳体 0.85 万套。

上海法雷奥:启动发电一体机。上海法雷奥具备 48V 启动发电一体机供货能力, 2020 年累计配套供货 11.5 万台。

上海汇众:线控制动。上海汇众成功研发 Ebooster 和主动蓄能等产品,2020 年已 小批量向北汽新能源车供货。

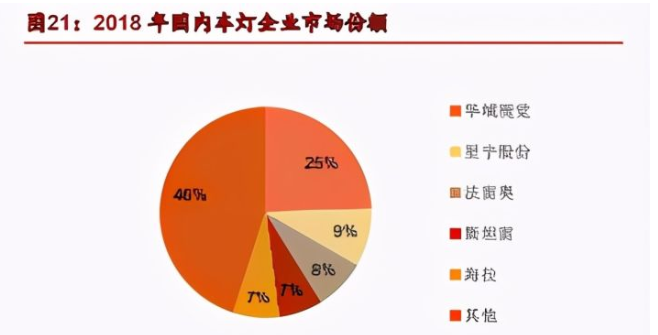

华域视觉:国内车灯龙头。中国车灯行业呈现一超多强格局,华域视觉凭借市场份 额、技术和客户优势,领先竞争对手,星宇、法雷奥、斯坦雷、海拉等企业并列多 强。2018 年华域视觉车灯营业收入为 138 亿元,市场份额约为 25%。

成功研发 DLP 智能大灯,智己汽车首用。LED 大灯技术的发展历经矩阵式大灯、 AFS 大灯(自适应前照灯)、ADB 大灯(自适应远光灯系统)和 DLP 大灯(像素级 投影大灯),智能化程度日趋提升。公司为智己汽车开发的前照灯由 260 万像素的 二代 DLP 和 5000 颗 LED ISC 组成,具备安全、引导、交互、娱乐与共创四大功 能,代表着全球车灯技术的最高水平,单价在万元以上。

毫米波雷达打破国外垄断,实现批产供货。长期以来,毫米波雷达的关键技术被少 数零部件巨头供应商垄断,特别是 77GHz 雷达技术只有博世、大陆、德尔福等几 家企业掌握,国内几乎处于空白。2014 年,华域汽车电子率先实现 24GHz 毫米波 雷达量产,并对上汽乘用车、上汽大通等客户稳定供货,2019 年,公司 77GHz 前 向毫米波雷达顺利通过国家法规测试,成为首款通过该类测试的国产雷达产品,实 现对金龙客车的批产供货,77GHz 前向毫米波雷达和角雷达成功应用于上汽红岩智能重卡在洋山港 5G 自动驾驶项目的示范运行。

公司新能源产品齐全,单车价值量相比燃油车提升约 2.2 万元。我们测算,公司配 套的零部件当中,燃油车与新能源车共用的零部件价值量为 10200 元,燃油车到新 能源车需要升级的零部件,价值量由 11500 元增长至 23000 元,燃油车专用零部 件价值量为 3200 元,新能源车专用零部件价值量为 13800 元,从燃油车到新能源 车,公司配套最高单车价值量由 25000 元增长至 47000 元,增加 22000 元。公司 充分受益电动化、智能化趋势,单车价值量的提升将带动营收持续增长,估值中枢 有望向上。

2.4 客户:上汽为基本盘 积极开拓集团外客户

上汽集团是公司第一大股东,同时也是公司第一大客户,营收占比保持在 50%以上。 2020H1 年公司前五大客户分别是上汽大众(营收贡献 25.5%),上汽通用(营收贡 献 19%)、上汽乘用车(营收贡献 4%)、一汽大众(营收贡献 1.6%)和特斯拉(营 收贡献 1.3%),CR5 51%。

上汽集团:短期受芯片短缺影响,长期预计销量触底回升,2021 年销量目标 617 万辆,同比增长 10.2%。2020H2,伴随汽车行业复苏,上汽集团销量同比增长 7.7%, 2021 年受芯片短缺影响,3 月份销量同比 2019 年下降 13%,我们认为,未来随着 芯片短缺问题解除,上汽集团销量有望触底回升,延续 2020 年下半年的反弹趋势。 公司 2021 年销量目标为 617 万辆,同比 2020 年增长 10.2%。

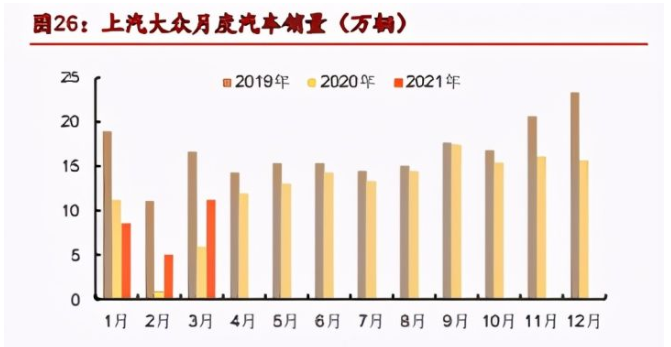

上汽大众:油车销量有望企稳,MEB 放量可期。燃油车方面,新车型/改款车型投 放预计超过 11 款,包括帕萨特、途昂、途观 L、凌度等核心车型,同时上汽奥迪第 一款车型 A7L 有望于年底投产,并在 2022 年第一季度交付,将弥补上汽旗下缺乏 豪华品牌的短板,销量值得期待。新能源车方面,ID.4X、ID.6X 陆续上市,借助于 MEB、PPE 平台化优势,将在 2025 年前在全球范围推出 70 款纯电动车型,销量 目标达 300 万台,其中中国地区新车 30 款,销量目标 150 万台。华域麦格纳为全 球 MEB 车型配套电驱动桥总成,单车价值量 8000 元,预计 2025 年贡献营收 240 亿元。

上汽通用:销量反弹,即将开启全面电动化。2020 年初,上汽通用旗下别克、雪佛 兰、凯迪拉克品牌车型全面切换为四缸发动机,下半年销量触底反弹,2020H2 销 量同比增长 19%,预计 2021 年延续反弹趋势。电动化方面,4 月 8 日上汽通用宣 布引入通用 Ultium(BEV3)纯电平台,首款车型凯迪拉克 LYRIQ 于上海车展亮相, 预计 2022 年上市。通用汽车计划在 2025 年之前,在电动车和自动驾驶领域投资 超过 270 亿美元,在全球范围内推出 30 款电动车,全面开启电动化。华域麦格纳 为 Ultium 全球平台配套电驱动桥总成,将伴随通用电动化趋势持续受益。

上汽乘用车:销量喜人,新能源布局领先。上汽乘用车 2020H2 销量同比增速高达 15%,2021 延续向上态势, 4 月份销量同比 2019 年增长 24%,增速喜人。新能 源方面,上汽乘用车 R 品牌成立,旗下 ER6、MarvelR 在续航里程、配置、价格、 智能网联等方面具备较强竞争力,新车型 ES33 于上海车展亮相,有望贡献新的增 量。2021 年上汽乘用车 R 品牌销量目标为 3 万台,全系新能源车型销量预计突破 10 万台。

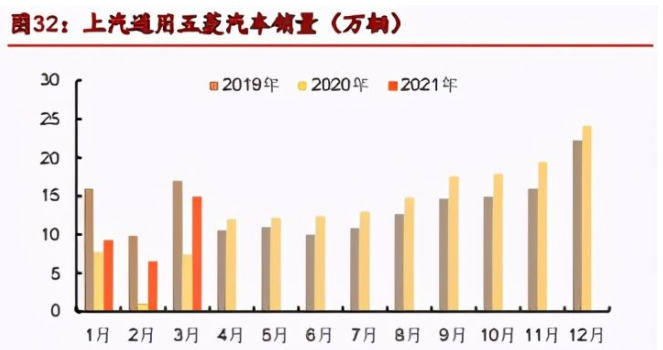

上汽通用五菱:新能源车型销量冠军。上汽通用五菱 2020H2 销量同比增速高达 17%,2021 年预计延续向上态势。新能源车型方面,2020 年 7 月份五菱宏光 Mini EV 上市即爆款,迅速成为中国新能源车型销量冠军,月销稳定在 3 万台以上。2021 年 4 月 8 日,Mini EV 马卡龙版上市,增加安全气囊、坡道辅助、倒车雷达、倒车 影像、蓝牙等实用性配置,Mini EV Cabrio 敞篷版也于上海车展亮相,预计在 2022 年量产,五菱 Mini EV 车型和配置愈加丰富,销量有望再上新台阶。

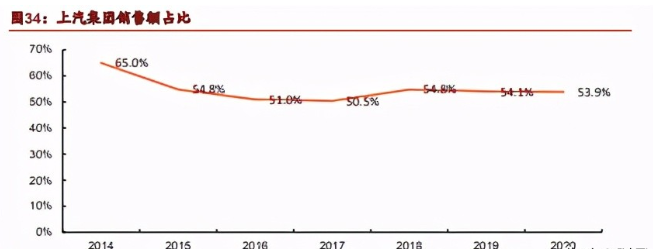

中性化战略,积极开拓集团外客户。公司在上汽集团保持较高配套率的同时,积极 开拓集团外客户,上汽集团销售额占比从2014年的65%下降至当前的53.9%(2015 年下降较多,主因公司与江森自控全球业务重组,海外营收大幅提升所致)。公司拓 展集团外客户过程中,充分利用自身技术优势、规模优势、全球化优势,将高端电 动品牌,豪华品牌、日系品牌作为重点开拓对象,中性化战略卓有成效。

配套特斯拉,预计 2021 年贡献营收 64 亿元,进入前五大客户。2020 年特斯拉上 海工厂本土化量产,公司抓住机会实现了内饰、座椅、保险杠、电池盒、车身分拼 总成件、稳定杆、悬架弹簧等产品的供货。2020H1,特斯拉成为公司第五大客户, 营收贡献为 6.4 亿元,同期特斯拉中国销量为 4.6 万台,据此推算公司配套特斯拉 单车价值量约为 14000 元。2021 年预计特斯拉上海工厂产销 Model3/Y 46 万辆, 将为公司贡献营收 64 亿元,营收占比 4.4%。

豪华品牌、日系品牌、蔚来汽车产品定点顺利推进。2020 年,公司内饰、车灯、座 椅、保险杠、压缩机、电动转向机、传动轴、驱动轴、制动系统、轻量化铸铝、车 身机构件及模具、底盘结构件及模块总装等业务,获得奔驰、宝马、奥迪、凯迪拉 克等豪华品牌车型定点;内饰、车灯、外饰件、电动转向机、驱动轴、油箱、发电 机等业务获得本田、丰田、尼桑等日系品牌车型定点;内饰、减震器、电动转向机 等业务实现向蔚来汽车车型配套,集团外客户拓展顺利推进。

3. 穿越牛熊:高ROE高股息率长期投资价值显著

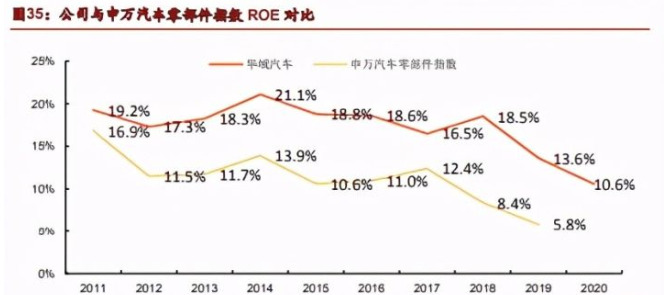

ROE 显著领先于汽车零部件行业。公司 ROE 一直处于较高水平,2011-2018 年汽 车行业稳步增长阶段,公司 ROE 均值为 18.5%,2019-2020 年汽车销量负增长, 公司作为汽车零部件龙头业绩受到影响,但 ROE 依然保持对申万汽车零部件行业 8-10pct 的领先。

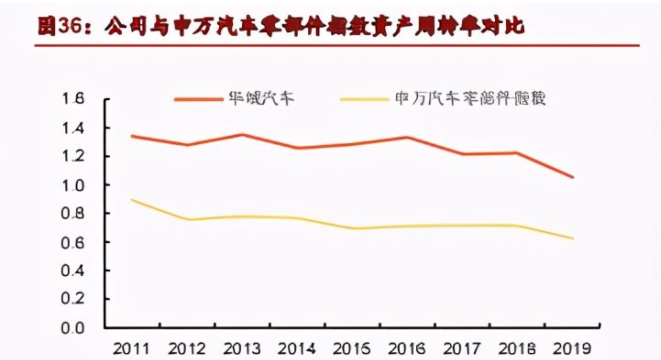

高 ROE 源自较高的资产周转率和权益乘数。公司销售净利率与行业基本持平,但 资产周转率和权益乘数显著高于行业。我们分析,公司作为汽车零部件龙头,在和 下游主机厂合作过程中有较高话语权,应收账款周转率、存货周转率较高,使得公 司资产周转率显著高于行业,同时,公司常年维持 55%以上资产负债率稳健运营, 权益乘数较高。

近五年股息率均值 4.2%,为投资者持续带来稳定受益。2015-2017 年,公司现金 分红比例在 50-53%区间,2018-2020 年,现金分工比例在 41%-43%区间,近五年 股息率均值为 4.2%,公司较高的股息率为股东持续带来稳定受益,具备较高价值 投资属性。我们测算公司 2021 年归母净利润为 68 亿元,假设现金分红比例为 45%, 对应当前股价的股息率为 3.7%。

公司 PE 低于行业指数,价值被显著低估。公司作为汽车行业零部件龙头,在内外 饰、座椅、车灯、底盘、车身、被动安全、电动化、智能网联等业务上,技术、客 户、市占率大幅领先行业,我们认为公司价值被显著低估,并且未来随着电动化、智能化渗透 率的提升,公司完善的产品布局将进一步扩大其在零部件领域的领先优势,公司估 值将逐步向上。

穿越牛熊:受益于消费升级、国际化战略、扩张战略、新能源完善布局、中性化战 略等多重因素,公司业绩持续超出市场预期,在二级市场走出独立行情。

2016 年以前,公司作为汽车零部件龙头及上汽集团子公司,在二级市场主要跟随 行业及上汽集团;

2017-2018 年,汽车行业进入转型调整期,上汽集团作为行业龙头表现出超强韧 性,销量大幅跑赢行业,公司与上汽集团阿尔法收益显著;

2019-2020 年,汽车行业延续调整趋势并在 2019 年底迎来复苏周期,上汽集团 旗下合资公司上汽通用、上汽大众表现较差,销量跑输行业,但公司受益于消费 升级、国际化战略、扩张战略、新能源完善布局、中性化战略等多重因素,业绩 持续超出市场预期,在二级市场走出独立行情。

展望未来,行业层面:消费升级趋势延续,公司充分受益,毛利率有望继续向上; 公司层面:国际化战略、扩张战略、电动化转型、中性化战略有条不紊推进,公司 经营将持续向上,长期投资价值显著。

弓中号:老范说评laofanshuoping

公安备案号 51010802001128号

公安备案号 51010802001128号