-

航空航天零部件!第一大客户航空工业!相关产品毛利率超过50%

老范说评 / 2021-05-12 17:39 发布

1、 公司概况:航空航天零部件!

公司主要经营航空航天零部件的工艺研发和加工制造,同时拓展到其他行业。

2、 主要产品及服务:核心业务为航空航天零部件及民用多行业精密零部件!

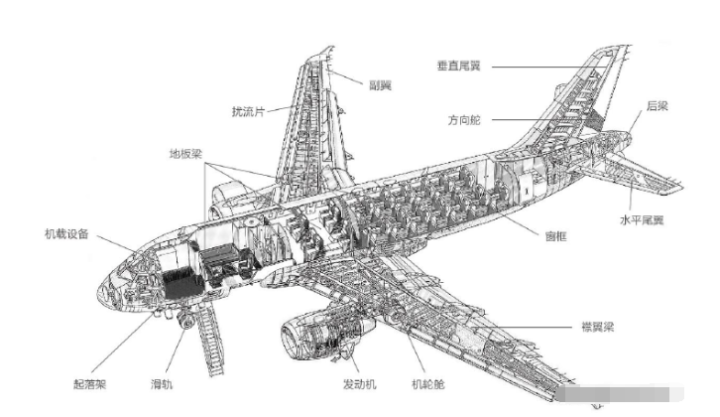

公司核心为航空航天领域的精密制造技术,在推进相关产品的同时,公司也将精密制造技术逐步推展至汽车、电子等行业。具体而言,公司主要从事涉及飞机机身、机翼、尾翼、发动机、起落架、机电系统、航电系统等部位的飞机零部件的工艺设计、加工制造。

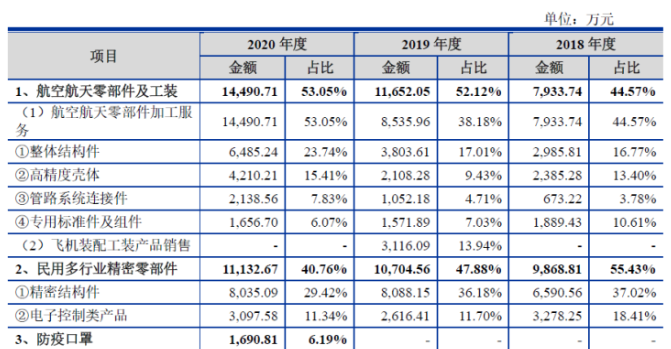

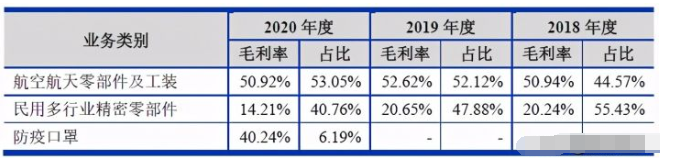

从公司产品结构来看,核心产品主要为航空航天部件及工装、民用多行业精密零部件,20年相关产品分别占营收比例达53.05%和40.76%!其中航空航天部件主要为整体结构件和高精度壳体,民用航天行业精密零部件主要为精密结构件!自18年以来航空航天零部件整体结构件占比快速增加!

公司航空航天零部件及工装业务主要为航空航天领域服务,20年航空航天领域占比达93.73%!其次为电子、兵器及船舶;而民用汽车行业精密零部件主要为汽车行业服务,20年汽车行业占比达52.71%!其次为工业通用标准件、民用电子及通讯。

3、 市场情况及行业增速:未来有望爆发式增长!

目前,我国军机正处于更新换代的关键阶段,军用航空制造业有望迎来爆发式增长。根据中信证券研究所预测,未来20年我国二代机全部被替换,轰炸机、运输机和教练机等其他机型列装数量将大幅增加。在不考虑零部件备用和维修服务的情况下,预计未来20年增量飞机的价值约2,000亿美元,折合人民币约1.48万亿元。按照航空零部件占整体价值的30%测算,国内军用航空零部件市场空间超过600亿美元,折合人民币超过4,000亿元!

4、 同行业对标:与国内同行上市公司对比规模不足,盈利略低!

公司国内上市公司业务相近的主要有爱乐达及新研股份,爱乐达市值90.42亿元(流通市值53.12亿),20年营收3亿,净利润1.36亿元,而新研股份市值44亿元(流通市值42亿),20年营收11亿,净利润-25.58亿元,公司20年规模大概与爱乐达相近,但利润是其40%不到,公司航空航天营收约为整体营收一半,则对表爱乐达市值最高不高于40亿元!公司发行市值10亿,具有一定上升空间!

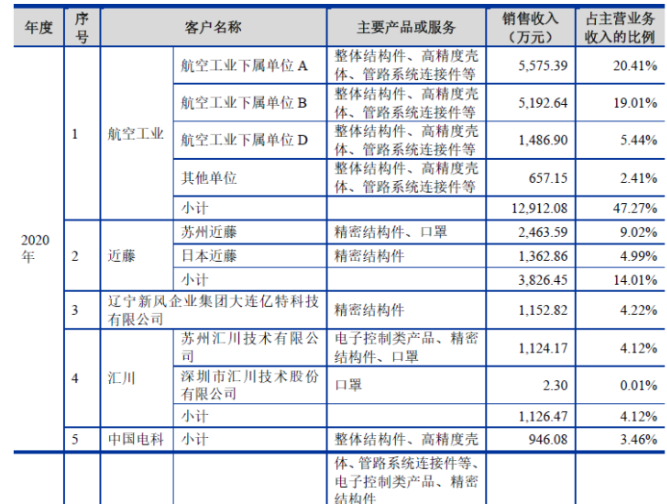

5、客户情况:前五客户占比73.09%!第一为航空工业及下属单位!

公司在航空航天零部件及工装业务板块,客户覆盖航空工业、中国航发、航天科技、航天科工、中国兵工、中国船舶等军工集团;而在民用汽车行业精密零部件已经进入丰田、大众等汽车供应链体系。

公司前五客户20年占收入比达73.09%,较为集中,其中最大客户为航空工业及下属单位占比47.27%!其次为近藤占比14.01%!

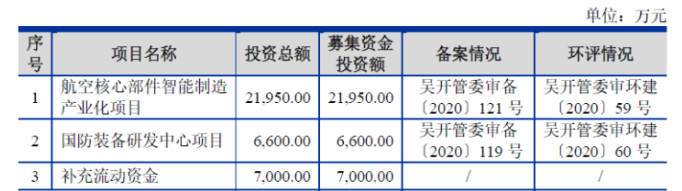

6、募集资金用途:募集资金主要投向航空核心部件智能制造产业化项目!

公司募集资金主要投向航空核心部件智能产业化项目。

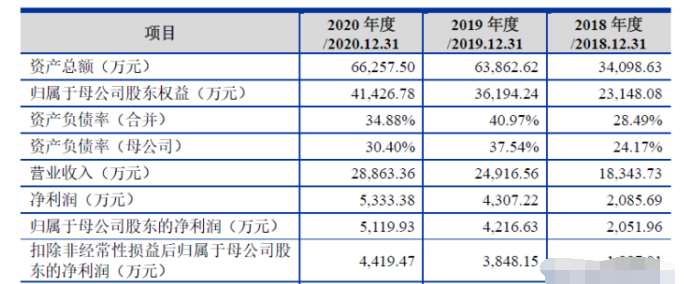

7、业绩及预测:20年营收、扣非净利增1成半!21年一季度营收翻倍、扣非净利翻两番!

公司20年营收2.89亿元同比增长16%!归母净利润0.51亿元同比增长21%!扣非净利润0.44亿元同比增长15%!公司扣非净利与营收增幅基本一致!

公司预计21年一季度营收至高0.5亿元同比增长125%!归母净利0.05亿元同比增长236%!公司净利增幅大幅高于营收,但净利绝对额较低!

8、重点关注:航空航天领域营收占比5成、毛利贡献7.5成!四季度营收较高!航空航天毛利率较高!

1)、立足于航空航天领域:公司20年来自航空航天领域的营业收入占总营收比例达49.73%!近三年逐年提升,而来自航空航天领域的毛利占到公司整体毛利的74.18%!该领域的产品是公司核心利润贡献点!

2)、收入季节波动:公司受航空航天零部件主要客户为军工集团的下属单位影响收入具有一定季节性,公司20年相关部分营收来自第四季度占比达42.76%!

3)、毛利率较高且稳定:公司20年综合毛利率为36.20%!自18年以来均保持在35%-36%的水平!从公司产品细分来看,航空航天领域毛利率19-20年均超50%!而民用多行业精密零部件相对较低20年仅有14.21%!

9、特别关注:员工跟投!

10、小结:

迈信林,公司是一家来自苏州的以航空航天为基础的零部件军工厂商,在民用方面主要涉及汽车产业相关精密零部件,公司整体规模不大,未来发展的方向仍是以军工航空航天为主,从公司募集资金投向就可以看出,而且未来20年我国军机面临更替高潮,产业空间巨大!公司目前产品得到航空工业集团及下属公司的认可,目前为公司第一大客户,营收基本占到一半!且这部分毛利几乎占到公司整体毛利的3/4,这块业务属于盈利好,发展好的明星产品!

公司明日在科创板上市,公司发行市值仅10亿,流通盘仅2.5亿,明天有希望取得较高的涨幅,毕竟公司题材不错,市值较低,公司发行市值与合理估值有一定差距,给予了二级市场更好的表现机会,明天可着重关注。

每篇文章创作时间2小时以上,感谢各位阅读!看完的兄弟,给个支持!多多关注、多多点赞!拜谢!让更多的人可以看到!每日新股概况第一时间推送!每天早上7点准时相见!当新股较多可留意早9点、下午4点,不定期加更!最后对来自苏州的迈信林大家怎么看?有参与兴趣吗?欢迎留言!

特别声明:本文资料来源公司招股书、公告及相关专业数据库。本文并非荐股,理性分析更能指导操作。

弓中号:老范说评laofanshuoping

公安备案号 51010802001128号

公安备案号 51010802001128号