-

国产铁矿石开采及加工企业!横跨内蒙与安徽!一季度净利翻6倍

老范说评 / 2021-05-11 17:11 发布

1、 公司概况:铁矿石开采及加工!

公司所在行业为黑色金属采选行业,主要从事铁矿石采选、铁精粉和球团的生产销售。

2、 主要产品及服务:核心业务主要为铁精粉!

公司目前拥有内蒙和安徽两大矿山基地,铁矿石储量合计52,245.28万吨,TFe平均品位不低于28.87%的占比为80.04%,公司已成为国内规模较大的铁矿石采选企业。

20年公司开采铁矿石528万吨、生产铁精粉236万吨、生产球团64万吨。若现有矿山扩建项目、安徽重新集铁矿、安徽球团项目均建成达产后,铁矿石年开采量将扩大约3倍、铁精粉扩大约2倍、球团预计夸大约4倍!

公司从产品分布来看,主要为铁精粉20年占比高达74.94%!其次为铁精粉的下游球团占比为23.75%!公司核心产品较为稳定,且铁精粉的收入不断提升!

3、 市场情况及行业增速:行业稳步增长,国内铁矿主要依赖澳洲、巴西!

铁矿采选业的发展受到钢铁行业和其他下游行业的影响,生铁、粗钢和钢材的产量直接决定铁矿石的需求量。中国虽然是铁矿石储备大国,但矿石品位较低、分布不均、开采难度大,另一方面又存在经济快速发展的下游需求,由此造成国内铁矿石供求不平衡,较依赖澳大利亚和巴西进口的高品位铁矿石。

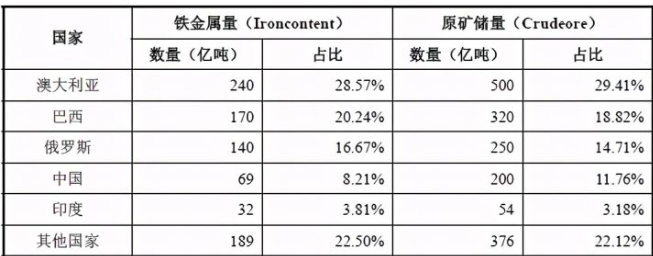

根据美国地质调查局(USGS)的数据,截至18年末全球铁矿石原矿储量为1,700亿吨,铁金属量为840亿吨,其中第一名澳大利亚占比接近全球的3成!中国铁金属量占全球的8.21%,原矿储量占比为11.76%!

根据我国近年的生铁产量,可大致推算出铁精粉的消耗量。19年我国铁精矿需求量约为12.95 亿吨。

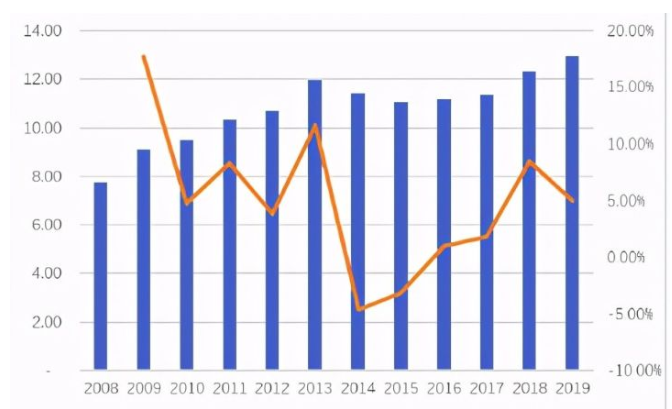

根据中国钢铁工业协会编制的中国铁矿石价格指数(CIOPI)、进口铁矿石价格指数和国产铁矿石价格指数近年来的波动情况如下,可以看出16年之后铁矿石指数不断提升走出低谷,21年1月已经重回13-14年水平。

4、 同行业对标:规模、效益超过可比上市公司!盈利能力明显高于行业竞争对手!

我国不算钢铁企业,与公司可比的上市公司有金岭矿业、宏达矿业,其中金岭矿业截至上周五市值55亿,20年营收14.35亿元,净利润2.3亿元,宏达矿业市值87.68亿元,20年营收42.83亿元,净利润0.2亿元,公司20年业绩远超上述两家可比公司公司大概是金岭矿业规模、利润的一倍,合理市值应在110亿以上!但考虑到公司发行市值已经是135亿!可以说已经不低了!

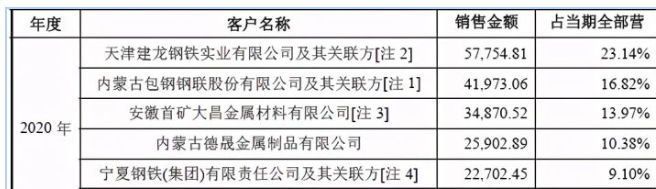

5、客户情况:前五客户占比高达73.41%!较为集中!

公司20年前五大客户占比达73.41%!主要客户均为公司矿产周边的内蒙、安徽附近的钢铁集团。

5、募集资金用途:募集资金主要补充流动资金及铁矿采选、球团工程!

公司募集资金主要为补充流动资金,改善公司资产负债率过高的问题,同时投入铁矿采选工程及150万吨/年球团工程及其他技改项目。

6、业绩及预测:20年营收微降、净利润大增近4成!21年一季度营收增长近9成、净利润翻近6倍!

公司20年营收24.96亿元同比微降2.76%!净利润5.89亿元同比增长38.81%!扣非净利润5.96亿元同比增长30.07%!公司净利润、扣非净利润增速明显高于营收变化,公司盈利能力持续增强!

公司预计21年一季度营收至高8.08亿元同比增长85.89%!归母净利润3.80亿元同比增长594.27%!扣非归母净利润为3.72亿元同比增长621.38%!公司净利润增幅远超营收增幅,公司盈利能力大幅改善!

7、重点关注:资金压力大,存在短贷长投,财务费用高!毛利率高达56%!

1)、资金压力大,费用高:公司截至20年末,各项借款(不含票据融资)共42.28亿元!资产负债率高达69.80%,尽管比18年的80.25%有所下降,但仍保持在高位,同时存在较多的短贷长投的情况,流动负债大于流动资产,存在清偿债务的压力!与此同时公司财务费用持续保持高位20年为2.40亿元,对于借款利率敏感!

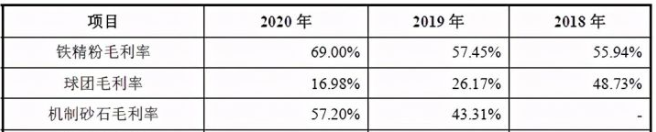

2)毛利率超高:公司20年综合毛利率高达56.49%!自18年以来虽有波动,但也维持在高位,其中公司核心产品铁精粉的毛利率高达69%!简直是超出了我的想象,这主要源于公司铁精粉的核心铁矿石原料为自采,且公司矿石的品质较高!而公司占比第二的球团毛利率自18年以来快速下降20年为近17%,主要是受公司生产球团自用铁精粉的比例不断下降影响!

8、特别关注:铁矿石!

9、小结:

大中矿业,作为周一唯一的一家新股,可以说很难得,而公司尽管在中小板上市,但是现在正好是铁矿石的风口,一方面国内钢厂主要的铁矿石来自澳洲和巴西,随着与澳洲的关系不断变差,澳洲铁矿石进口将受限,最近铁矿石等有色金属受到事件刺激及美元放水导致的大宗商品价格不断上涨,铁矿石价格一路走高,当然从公司的一季报也能看出端倪,在尚未出现澳洲事件前,铁矿石价格已经回到了13-14年的高位,彻底走出了16年的低谷!公司业绩真的是翻倍的上涨,公司20年毛利率就已经高达56%!一季度则高达74.40%!天啊,真是没想到加工后的铁矿石的毛利率竟然可以高达74%!而从国际上来看,预计全球的通胀至少会持续21年全年,大宗商品的价格也会比较坚挺!公司21年的业绩一定会非常亮眼,这将导致给予公司更高的估值!从上周开始铁矿石、黄金等有色股票,开始躁动着涨停,相信公司凭借着自身良好的内蒙+安徽两地丰富的铁矿资源,叠加生产能力,将会在21年有不错的表现。

这里想补充说明的是,我国进口澳洲、巴西的钢厂主要是沿海、沿江的钢厂,毕竟大宗商品水运运输便利,但内蒙等地的钢厂就比较依赖国内的铁矿石,毕竟无法海运,这也是公司内蒙基地的地理优势!这在之前给公司带来了稳定的收益,相信未来仍将如此!除了矿产的地理优势,公司最大的短板是资金短缺,资产负债率高,借款投资矿厂,这其实是不小的风险,但上市融资近20亿,将大幅改善公司的资金环境,这最大的风险将消失于无形!总体来说公司自身条件不错,叠加风口,可惜是中小板,但连板应该不少,公司股价不高,随着铁矿石价格开板价格可能远超预期!

每篇文章创作时间2小时以上,感谢各位阅读!看完的兄弟,给个支持!多多关注、多多点赞!拜谢!让更多的人可以看到!每日新股概况第一时间推送!每天早上7点准时相见!最后对来自内蒙的大矿业大家怎么看?有参与兴趣吗?欢迎留言!

特别声明:本文资料来源公司招股书、公告及相关专业数据库。本文并非荐股,理性分析更能指导操作。

公安备案号 51010802001128号

公安备案号 51010802001128号