-

PCB样板、小批量板领军企业!海康威视优秀供应商!净利翻倍

老范说评 / 2021-05-11 17:09 发布

1、 公司概况:印制电路板PCB!

公司主营印制电路板的研发、生产和销售。

2、 主要产品及服务:核心业务小批量PCB电路板!

公司印制电路板主要为印制电路板样板、小批量板的制造,产品和服务以"多品种、小批量、高层次、短交期"为特色,产品目前广泛应用于安防电子、工业控制、通信设备、医疗器械、汽车电子、轨道交通等领域。20年公司订单数量超过7 万个,平均订单面积仅为约为5.2 平方米,公司目前双面板最快可实现24小时内交货,多层板最快可实现36小时内交货。

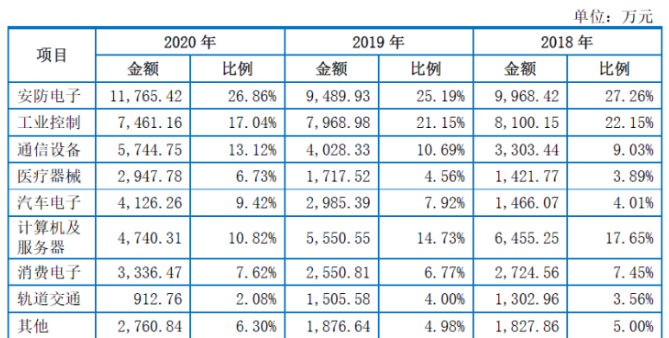

公司从产品下游应用分布来看,主要为安防电子领域20年占比为26.86%,自18年以来占比均在25%以上!其次为工业控制及通讯设备,占比分别为17.04%、13.12%,除上述三个领域外,公司计算机及服务器领域占比自18年不断下滑,从17.65%下滑至10.82%,收入不断降低,而收入增长较快的为医疗器械、汽车电子领域。

3、 市场情况及行业增速:行业稳步增长,样板、小批量板产值占PCB整体20%!

印制电路板(简称"PCB")是指在通用基材上按预订设计形成点间连接及印制元件的印制板,其主要功能是使各种电子元器组件通过电路进行连接,起到导通和传输的作用,几乎每种电子设备都离不开印制电路板,其制造品质直接影响电子产品的稳定性和使用寿命,有"电子产品之母"之称。

公司主营PCB的样板、小批量板领域,其中样板是PCB产品进行批量生产前的前置环节,产品广泛应用于各电子产品制造领域,而小批量板行业的下游应用领域主要包括工业控制、交通、通信设备、医疗器械等领域。根据Prismark的数据显示,样板产值规模约占PCB整体产值规模的5%,小批量板产值规模约占PCB 整体产值规模的10%-15%,根据19年PCB全球产值613亿美元,估计19年全球PCB样板、小批量板产值规模合计最高为123亿美元。

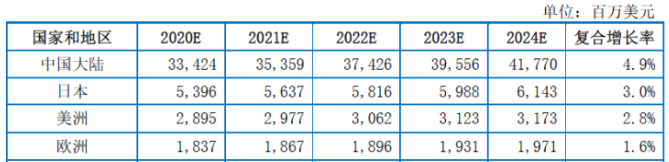

根据Prismark预测,未来五年全球PCB行业产值将持续稳定增长,预计2020年至2024 年复合增长率为4.3%,截至24年全球PCB行业产值将达到758亿美元,对应样板、小批量板产值为152亿美元,国内的增长速度将超整体增长。

4、 同行业对标:规模、效益与可比上市公司差距大!

17年我国PCB企业目前大约有1,300 家,主要分布在珠三角、长三角和环渤海区域,形成了台资、港资、外资及本土企业多方共同竞争的格局。根据CPCA公布的《第十九届中国电子电路行业排行榜》,内资PCB百强企业中公司排名63 位!

由于相关领域国内上市公司较多,我选取了较为产品结构较为接近的两家分别是兴森科技、崇达技术,其中兴森科技目前市值130亿(流通市值112亿),20年营收40.35亿元,净利润5.2亿元,崇达技术市值100亿元(流通市值49亿元),20年营收43.68亿元,净利润4.4亿元,公司20年规模与上述公司对比相差较大,基本是1/10的水平,但净利润比营收的差距略小,若如此计算公司合理市值10-13亿元左右,公司发行市值为10亿元,比较复合估值,但10亿元对应流通盘仅有2.5亿元,过于低了,预计若按新股5-7亿的合理流通市值来看,公司首日还是会有不错的涨幅。

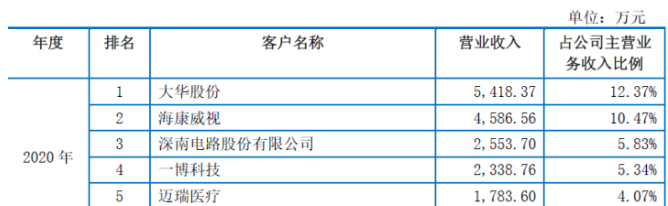

5、客户情况:前五客户占比38.09%!较为分散!前五客户不乏海康威视、迈瑞医疗等巨头,第三大客户同业深南电路!

公司与众多下游客户建立长期稳定的供应关系,是海康威视"优秀供应商"、阿纳克斯"A 级供应商"、步科电子"优秀供应商"、Würth(伍尔特)"优秀供应商"、长园深瑞"优质交付奖"、大华股份"优秀交付奖"等。

公司20年前五大客户占比为38.09%!其中第三大客户为深南电路,也是PCB行业,未来需求存在不稳定的可能。

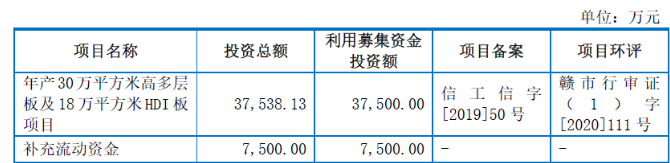

6、募集资金用途:募集资金主要扩张产能,募投项目投产后整体产能翻倍!

公司募集资金主要投向主营扩充产能,增加30万平米/年高多层板及18万平米/年HDI板,其他用于补充流动资金。公司20年整体产能为43.68万平米,新增产能48万平米,募集资金项目投产后产能翻倍。

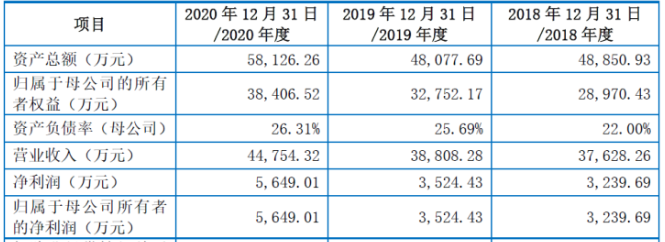

7、业绩及预测:20年营收增15%、净利润增超60%!21年一季度营收增长超7成、净利润翻倍!

公司20年营收4.48亿元同比增长15.32%!净利润0.56亿元同比增长60.28%!扣非净利润0.50亿元同比增长45.72%!公司净利润、扣非净利润增速高于营收变化,公司盈利能力持续增强!

公司预计21年一季度营收至高1.23亿元同比增长71.88%!归母净利润0.14亿元同比增长114.69%!扣非归母净利润为0.13亿元同比增长151.12%!公司净利润增幅营收增幅,公司盈利能力改善!

8、重点关注:发行前国有股东持股7.91%!毛利率高达逐年增加至约30%!

1)、国资持股:公司股东粤开资本投资有限公司、深圳市高新投创业投资有限公司为国有股东,占发行前持股7.91%。

2)毛利率逐年提升:公司20年综合毛利率为29.55%!自18年以来均在25%以上,且逐年增长!

9、特别关注:无!

10、小结:

迅捷兴,来自深圳的PCB样板、小批量板企业,随着全球PCB企业不断将产能转入中国,也得益于国内电子产业的迅猛发展,国内的PCB领域上市公司众多,但由于产业足够大,赛道足够宽,一个细分赛道就可以让一家公司活得不错。公司尽管在国内PCB百强中排名在60名开外,但主要是由于公司主营样板、小批量板,在规模等领域排名竞争不占优势,公司下游核心是安防领域,与海康威视有着良好的合作关系,同时在快速发展的医疗领域又与迈瑞医疗有着不错的合作,这两者均在公司前五大供应商!样板、小批量板的核心是订单小而碎,反应速度要够快,生产能力和方式要灵活,这对于一个企业来说,管理能力尤为重要,从公司最快24小时完成发货可以看出,公司具备良好的管理能力,在产品方面有着高效的生产流程。

可惜的是公司目前的发展规模与行业不说领头羊,就是前列的公司差距都是巨大的,盈利能力也没有体现出该有的优势,这么看来公司未来的发展还是寄希望于PCB整个环境的发展,同时公司募投项目后产能快速扩张,将通过样板、小批量板导入客户走向大批量板的生产,从而提升公司行业地位及盈利。

明天上市的有三只新股分别一只科创、一只创业板、一只主板,资金还好,毕竟今天也就发行了一只中小板,感觉节后上市的速度有所放缓,可能监管也在意"五穷六绝"的行情吧,现在外部环境比起前两年没有啥改善,反而有种风雨欲来的感觉,在印度疫情肆虐,国际上风波不断的情况下,我们有点木秀于林的感觉,但凡是都是双面辩证的,我们没办法再低调发育,未来的竞争将更多的是正面硬刚!

每篇文章创作时间2小时以上,感谢各位阅读!看完的兄弟,给个支持!多多关注、多多点赞!拜谢!让更多的人可以看到!每日新股概况第一时间推送!每天早上7点准时相见!当然新股较多可留意下午4点,不定期加更!最后对来自深圳的迅捷兴大家怎么看?有参与兴趣吗?欢迎留言!

特别声明:本文资料来源公司招股书、公告及相关专业数据库。本文并非荐股,理性分析更能指导操作。

公安备案号 51010802001128号

公安备案号 51010802001128号