-

康诺熙生物专题研究报告:创新疫苗平台型企业

老范说评 / 2021-05-11 17:01 发布

核心观点

脑膜炎结合疫苗优效、多价,填补国内市场空白。公司脑膜炎结合疫苗 MCV4 和 MCV2 获得新药上市受理,预计 2021 年内可获批上市销售。MCV4、MCV2 具备多价、结合疫苗优势,其中 MCV4 填补国内市场空白,MCV2 的安全性和 免疫原性相比现有产品更具有优势,具有较强的竞争优势。参考国内已上市 MCV2 同类产品 120 元/支和海外上市的 MCV4 同类产品 400 元/支定价,预计 合计峰值净利润约为 15 亿元。

腺病毒新冠疫苗 Ad5-nCoV 单针总体保护效力为 65.7%,具有运输和接种优势。 公司腺病毒路线新冠疫苗 Ad5-nCoV 全球临床数据结果显示,单针接种的总体 保护效力为 65.28%,具有运输方便和单针依从性高的优势。全球新冠疫苗供不 应求,进入产能与订单追逐阶段,公司 5 亿剂(公司 2 亿剂,上海子公司 2 亿剂, CMO 约 1 亿剂)腺病毒疫苗产能有望得到充分释放, 峰值净利润可达 91 亿元。 根据世界银行、CEPI、杜克全球健康创新中心估算,世界全球对新冠肺炎疫苗 需求量大约为 110 亿剂疫苗(按照 2 针法计算),而 2021 年产量预计只有 20-40 亿剂,可能需要 2023~24 年才能满足,公司公告的 5 亿剂新冠疫苗产能预计实 现较好销售,有望贡献 2021 年收入 153 亿元,净利润 70 亿元。

创新基因培育优质丰富在研管线,公司未来发展可期。公司核心创始人拥有丰 富的海外疫苗研发、生产、销售经历,赋予公司创新基因,体现在在研管线优 质丰富,集中布局国内空白领域和全球创新品种。公司与基础科研所军科院生 工所深度合作,交相辉映进一步释放研发力量。目前在研管线中组分型系列百 白破疫苗(其中的婴幼儿用和成人用类型)和肺炎疫苗 PCV13i、PBPV 均已进 入临床阶段,为公司储备中长期发展动力。

1、新一代研发型疫苗公司

1.1 坚持自主研发创新型疫苗十余年

公司于 2009 年初在天津成立,专注创新疫苗研发,核心技术人员由留美及国内长期从 事药物研发和管理的专业人士组成,具有丰富的国际制药/生物技术企业管理、研发经验,熟 知全球药品管理技术法规和专利策略。

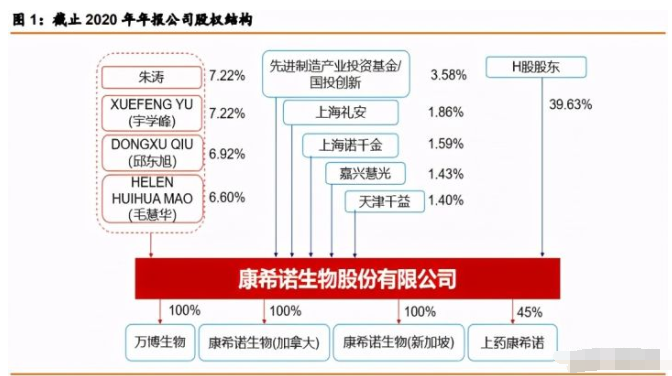

创始人控股掌控创新基因,员工持股激发活力。公司创始人四人作 为一致行动人合计可控制公司 27.96%的股份,其中 XUEFENG YU(宇学峰)和朱涛各自直 接持有公司 7.22%的股份,DONGXU QIU(邱东旭)直接持有公司 6.92%的股份、HELEN HUIHUA MAO(毛慧华)直接持有公司 6.60%的股份,天津千益为公司员工持股平台,持 股比例 1.4%。2020 年 8 月公司在科创板上市以 来,各实力产业投资基金陆续入驻,增强公司资本实力。目前公司拥有 3 家全资子公司万博 生物、康希诺生物(加拿大)、康希诺生物(新加坡)以及参股子公司上药康希诺。

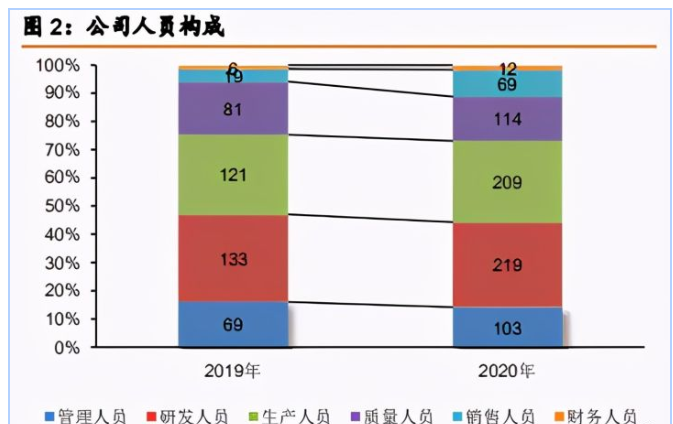

创新基因打造国内新一代平台型疫苗企业。公司核心创始人拥有丰富的海外疫苗研发、 生产、销售经历。公司领导者的先进企业家精神和研发出身,决定企业的创新基因,其布局 的疫苗产品线条多为国内空白产品和全球创新疫苗,注重质量控制,公 司雇员 114 名质量人员,人员设置相比传统疫苗公司更加注重生产。

以疫苗产品研发进展来看,目前公司已有 2 个疫苗产品获批上市:Ad5-EBOV(重组埃 博拉病毒病疫苗)于 2014 年取得临床试验申请批准,耗时 3 年于 2017 年 11 月上市; Ad5-nCoV(腺病毒载体重组新型冠状病毒疫苗)耗时 1 年,目前已经于墨西哥、巴基斯坦、 中国、匈牙利、智利等国获得紧急使用授权(其中国内为附条件上市)。2021 年内有望获批 上市的产品有 MCV2、MCV4(二价、四价结合流脑疫苗),预计耗时 8 年。在研管线方面公 司还布局组分百白破疫苗、肺炎球菌疫苗等创新品种。

从人员构成对比分析公司与国内传统三大疫苗公司(智飞生物、康泰生物、沃森生物) 不难发现,目前来看,智飞生物具有典型销售优势,智飞销售人员占比最高,共有 1842 位销售人员,而康希诺人员占比最高为研发人员(31%),是典型的研 发型企业。2018 年、2019 年、2020 年公司研发费用为 1.1 亿元、1.5 亿元、4.3 亿元。

1.2 打造技术平台,合作转化科研力量

与军科院生工所保持紧密合作,发挥创新企业和基础科研所协同作用,合作研发的腺病 毒路线埃博拉病毒疫苗 2017 年成功获批上市。三年研发时间快速将实验室技术转化为 1 类 上市疫苗产品,与军科院的合作体现公司较强的研发实力。埃博拉病毒会引起的人类或其他 灵长类动物的病毒性出血热,感染埃博拉病毒后的死亡率约为 50%~90%,病发 10 天内死 亡,疫情主要集中在非洲国家,2014 年的埃博拉病毒爆发在历史上最为严重,共有 11373 人死亡。世卫组织、国家采购与前往非洲国家的旅客是埃博拉疫苗巨大潜在需求的来源,是该疫苗的潜在市场规模驱动力。

军科院生工所基础科研底蕴深厚,是蛋白质药物国家工程研究中心、病原微生物生物安 全国家重点实验室、蛋白质组学国家重点实验室、哺乳动物细胞高效表达国家工程实验室等 国家重点实验室的组成部分,现有 7 个硕士和博士授权学科。在岗博士生导师 22 名,硕士 生导师 37 名,累计培养研究生近 500 名;研究所科研条件优越,拥有先进仪器设备 3000 余台(套),价值近 1.6 亿元。设有 9 个研究室和 1 个生物工程产品中试生产基地。

公司专注创新疫苗四大技术平台,与基础科研所交相辉映,进一步释放研发力量。公司 不断加强 4 个技术平台,加强联苗、腺病毒载体疫苗和产品安全性优势。

(1)多糖蛋白结合技术。生产多种载体蛋白和多糖,研发出安全性更好、免疫原性更 强的多价结合和联合疫苗;

(2)蛋白结构设计和重组技术。公司利用该技术平台研发出了具 有自主知识产权的肺炎新型抗原及百日咳新型重组生产菌株;

(3)腺病毒载体疫苗技术。公 司引进了符合 GMP 标准的专有细胞系,凭借该技术平台开发了埃博拉病毒病、结核病、带 状疱疹等疫苗,公司凭借该技术平台,将埃博拉病毒病疫苗在三年内由一个实验室技术开发 为获批准的产品;

(4)制剂技术。公司在研疫苗均采用无动物源成分的培养基配方,全生产 过程中不添加苯酚等防腐剂,提高产品的安全性。同时先进的制剂技术使埃博拉病毒病疫苗 可在 2-8 摄氏度的环境下长期保持稳定。

凭借以上平台和难以突破的疫苗专有技术和生产工艺,公司逐步开展针对预防脑膜炎、 埃博拉病毒病、百白破、肺炎、结核病、新型冠状病毒肺炎(COVID-19)、带状疱疹等 13 个适应症的 16 种疫苗产品的研发。

按照投入金额来看,公司主要研发投入项目为重组新型 冠状病毒疫苗(腺病毒载体)、MCV4-四价脑膜炎球菌结合疫苗、MCV2-二价脑膜炎球菌结 合疫苗、DTcP-百白破联苗组合及 PCV13i-十三价肺炎结合疫苗项目(PCV13 i 项目)。

按研发进度来看,MCV2、MCV4 新药注册申请 已获受理,新冠疫苗 Ad5-nCoV 已在多国获紧急使用授权;PCV13i 项目已经进入Ⅲ期临床 实验;在研婴幼儿用 DTcP、DTcP 加强疫苗项目、PBPV-肺炎蛋白疫苗均已完成Ⅰ期临床实 验。

2、即将上市:脑膜炎结合疫苗填补国内市场空白

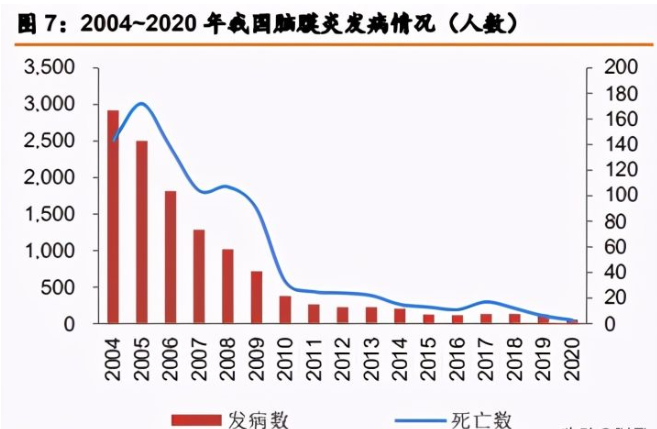

流行性脑脊髓膜炎(meningococcalmeningitis)简称为流脑,主要由脑膜炎奈瑟球菌导致。 儿童脑膜炎的发病率最高是在从出生到2岁之间,发病风险最高的时候分别是刚出生后和3-8 月龄之间。由于脑膜炎球菌疫苗长期被纳入国家免疫规划 中,我国新生儿脑膜炎球菌疫苗的整体接种率在 99.7%左右。与疫苗高接种率相对应的是疾 病的低发病率和死亡率,2015 年以来我国每年流脑新发病例数不超过 150,并仍处下降趋势, 2020 年发病数为 57 例。

在研 MCV2、4 有望年内上市,填补 3~6 月龄组保护力空白。公司的脑膜炎结合疫苗 MCV2 和 MCV4 已于 2019 年 2 月、11 月获受理,预计 2021 年上半年可获批上市销售,对 比现有脑膜炎免疫规划接种程序,可对脑膜炎高发年龄段 3~6 月龄组婴幼儿提供有效保护, 上市后有望凭借产品质量优势成功实现商业化。公司在研 MCV2 可根据接种者年龄进行 2~3 次接种程序;在研 MCV4 可根据接种者年龄,可以分别进行 1 次加强和 2~3 次基础免疫。

2.1 流脑疫苗:结合替代多糖,多价升级

国内目前主要的脑膜炎球菌疫苗为多糖型(MPSV)和多糖蛋白结合型,包括 MPSV A 、 MPSV2、MPSV4、MCV2 以及与 Hib 的联苗 AC-Hib。结合疫苗脑膜炎球菌疫苗的种类可以 按结构与价型来分类,

(1)结构不同的疫苗免疫机制不同,产生不同的免疫效力;

(2)价型 则表示疫苗覆盖的血清型数量,价型数越高,血清型越多。

结合疫苗(MCV)是多糖疫苗(MPSV)的升级替代产品。脑膜炎球菌疾病的发病率在 12 个月年龄以下的婴幼儿中最高,而多糖疫苗(MPSV)不能令 2 岁以下的儿童产生免疫记 忆,免疫持续时间短。相比之下多糖结合疫苗会被婴幼儿免疫系统作为蛋白质识别,能够引 起婴幼儿良好的免疫反应,接种后可形成免疫记忆,可产生再次免疫应答。

结合疫苗形成免疫记忆的机制受其多糖蛋白结构决定。机体形成免疫记忆的关 键在于 B 细胞分化形成记忆 B 细胞,这一分化的关键在于 T 细胞辅助。其激活过程需要 MHC- Ⅱ类复合物的介导,MHC-Ⅱ类复合物则是多糖蛋白抗原在 B 细胞内内化、处理形成抗原肽 与胞内 MHC II 类抗原结合呈现的产物。单纯的多糖抗原无法形成 MHC-Ⅱ类复合物,因而 免疫效力较弱。

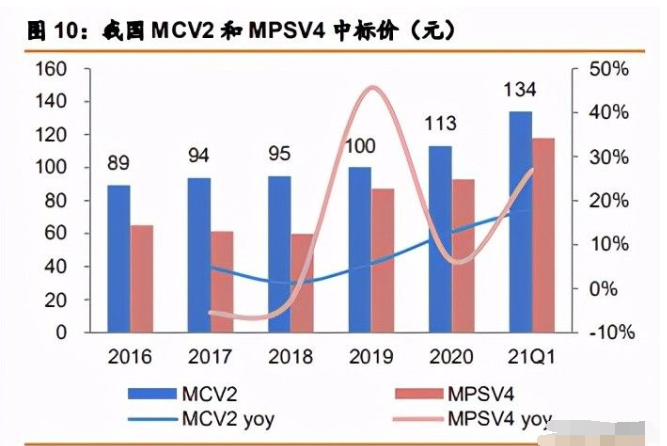

结合型、多价流脑疫苗价格持续提升。2020 年我国 MPSV4 和 MCV2 整体批签发量为 1115 万只、743 万只,MPSV4 和 MCV2 近年来价格逐渐提升,2020 年加权平均分别为 93 元、113 元/只,分别同比提升 13%、6%。截止 2021 年 4 月,MPSV4 和 MCV2 的中标价分别提升至 134、118 元,同比 2020 年分别+18%、 27%(2021 年数据仅包含安徽省、广东省数据,仅供参考)。

2.2 公司 MCV4、MCV2 产品相对优势明显

公司流脑结合疫苗 MCV4 和 MCV2 已于 2019 年 11 月、2 月获药品上市受理,主要受 到新冠疫情影响尚未获批,预计 2021 年内可成功获批上市销售,有望凭借多价、结合疫苗 优势实现较好销售:MCV4 国内独家产品填补空年龄段,MCV2 相比现有产品安全性更优。

我们梳理了进入三期临床试验的国内在研流脑结合疫苗管线,公司在研产品临床设计最 为丰富、入组人数最高,试验结果亦显示了优秀品质,所有对照试验有效性结果都显示非劣 性,并且 MCV2 在 3 月龄组的安全性显著优于已上市同类产品。

(1)MCV4

国内首家 MCV4,安全性和免疫原性优于现有竞争产品 MCV2 和 MPSV4。MCV4 的Ⅲ 期临床试验于 2018 年 12 月完成并已取得相关临床试验总结报告。结果显示,公司 MCV4 在所有年龄组中具备较好的安全性及耐受性。在Ⅲ期试验中 MCV4 以 3 剂次免疫程序(0,1,2) 用于 3 月龄,以 2 剂次免疫程序(0,1 或 0,3)用于 6-23 月龄,以 1 剂次免疫程序用于 2-6 周岁健康儿童后,均表现出良好的安全性和免疫原性。

安全性方面,3 月龄组的不良反应发生率显著低于沃森生物 MCV2,绝大部分的不良反 应属 1 级(轻度)及 2 级(中度)。免疫原性方面,公司 MCV4 的 Y 和 W135 血清型阳转率 在 2-6 岁组显著大幅优于 MPSV4,A、C 血清型在所有组中都非劣于 MCV2 和 MPSV4。

(2)MCV2

安全性:3 月龄组公司在研 MCV2 产品的安全性显著优于沃森生物;在 6 至 11 个月龄 组中,安全性与罗益生物 MCV2 疫苗相当;在 12 至 23 月龄组中,安全性与罗益生物 MCV2 疫苗相当。

免疫原性:非劣于所有上市产品。临床 III 期试验的血清阳转率结果显示,在 3 月龄、 6~11 月龄、12~23 月龄组中,公司 MCV2 的血清型 A 及 C 血清阳转率都非劣于罗益生物 MCV2 疫苗。

安全和免疫原性优势与生产工艺有关,公司 MCV4、MCV2 产品在生产工艺上有四个优 势:

1)载体蛋白采用 CRM197,采用基因突变的方式进行分子脱毒,相比国内通用的 TT 载体蛋白可以避免毒性逆转同时保持蛋白质的空间结构稳定性;

2)采用的发酵培养基不含动物源成分,避免动物源性培养基存在的病毒和动物异种蛋 白带来的污染和不稳定性;

3)优化了多糖发酵工艺参数,多糖产量显著提高;

4)在多糖分离纯化工艺中避免使用传统工艺中所需的苯酚、氯仿、蛋白酶等对人体明 显有害的试剂,提高了目标产物的纯度,节省人员操作步骤,降低由于工艺或操作本身所引 入的风险。

2.3 MCV 系列产品盈利预测

综上所述,公司 MCV4 和 MCV2 产品具备在安全性和有效性优势,若 2021 年顺利报产 实现销售,有望为公司贡献丰厚业绩,基于以下假设,预计公司脑膜炎结合疫苗系列产品未 来(约为 2026 年)销售峰值收入可达 66 亿元,假设净利率 30%,净利润峰值约为 20 亿元:

1) 随着我国经济稳健发展,人民生活水平逐步提升,晚婚晚育趋势不发生较大改变, 假设新生儿人口每年降低 0.7%;

2) 渗透率稳步上升,预计 2026 年左右结合流脑疫苗渗透率提升至 64.4%;公司产品 有望成功实现商业化销售,预计于 2026 年左右 MCV2 和 MCV4 分别达到稳态销量 800 万、1200 万剂;

3) 价格方面,参考 Menvea 单价:$76-$130,Menatrac:$93-$122(约为 600~800 元),假设 MCV4 单价 400 元/剂,参考 2020 年 MCV2 中标价 120~140 元不等, 假设 MCV2 价格为 120 元/剂。同时假设二类疫苗维持提价趋势,MCV2、MCV4 每 2 年提价 20 元。

3、Ad5-nCoV:保护效力65.28%,1剂接种依从性高

新冠肺炎病毒疫苗的开发有多种技术路线,包括灭活疫苗、减毒疫苗、重组蛋白疫苗、 病毒载体疫苗、DNA 疫苗和 mRNA 疫苗等。公司与军事科学院陈薇团队合作研发的重组腺 病毒新冠疫苗,于 2020 年 3 月 16 日开展Ⅰ期试验。陈薇团队此前铜鼓该平台成功研发腺病 毒埃博拉疫苗,研究基础良好、经验丰富。产品中所用的腺病毒中重组新冠病毒 S 蛋白的表 达基因,通过在体内翻译 S 蛋白抗原,可以引起人体的相关免疫反应,并形成对 S 蛋白的免 疫记忆。

3.1 独家单针接种法,总体保护效力为 65.28%

Ⅲ期结果:单针接种总体保护效力为 65.28%,已在墨西哥、巴基斯坦等多国获紧急使 用授权和国内附条件上市。Ad5-nCoV 于 2 月 8 日公布了三期临床试验中期分析结果,从全 球试验(阿根廷、智利、墨西哥、巴基斯坦、俄罗斯)数据看,在单针接种疫苗 28 天后, 疫苗对所有症状的总体 保护效力为 65.28%;在单针接种疫苗 14 天后,疫苗对所有症状总 体保护效力为 68.83%。疫苗对重症的保护效力分别为:单针接种疫苗 28 天后为 90.07%; 单针接种疫苗 14 天后为 95.47%。未发生任何与疫苗相关的严重不良反应。

Ⅱ期结果:2020 年 7 月 20 日,Ad5-nCoV 在《柳叶刀》公布Ⅱ期临床数据;该研究纳 入 508 名受试者,接受 1 剂疫苗注射(高剂量组,1E11 病毒颗粒,n=253;低剂量组,5E10 病毒颗粒,n=129,或安慰剂 n=126),注射后 14 天和注射后 28 天进行血样采集,结果显 示低剂量组表现出良好的安全性和免疫原性,支持使用这一剂量进行 III 期临床进一步检验它 的保护效果。

(1)Ⅱ期临床免疫原性数据

结果显示疫苗能够诱导受试者产生 RBD(新冠病毒 S 蛋白中与人体细胞表面的受体 ACE2 结合的亚基)结合抗体,其中 28 天的滴度高于 14 天;96%(高剂量组)和 97%(低 剂量组)的受试者 RBD 结合抗体,ELISA 检测的峰值分别为 656.5 和 571.0;

疫苗能够诱导受试者产生 SARS-CoV-2 中和抗体:受试者产生的中和抗体能够中和 SARS-CoV-2 真病毒和假病毒,中和真病毒的中和抗体 GMT 分别为 19.5(高剂量组)和 18.3 (低剂量组)。受试者体内存在 Ad5 抗体可能会降低腺病毒疫苗的响应,Ⅱ期数据显示对已 有 Ad5 抗体的受试者及年龄较大者,抗体响应相对较弱(但高于安慰剂),但是细胞免疫应 答并没有受到影响,可能需加强接种。

(2)Ⅱ期临床安全性数据

接种 14 天内,高剂量组总共有 183 例(72%)不良反应,其中 3 级不良反应 24 例(9%); 低剂量组有 96 例(74%)不良反应,其中 3 级不良反应 1 例(1%);

接种 28 天内,高剂量组总共有 196 例(77%)不良反应,其中 3 级不良反应 24 例(9%); 低剂量组有 98 例(76%)不良反应,其中 3 级不良反应 1 例(1%);

最常见的 3 级不良反应是发烧,3 级反应是自限性的,无需药物即可在 72-96 小时内解 决。

3.2 新冠疫苗进入产能与订单追赶期

随着全球新冠疫苗陆续获批上市,目前已经进入订单与产能的追赶期。随着海外和国内 企业陆续公开Ⅲ期临床试验中期数据并陆续紧急获批,新冠疫苗在 2021 年正式开始接种, 并产生较好的防控效果,新冠疫苗的接种有可能成为居民每年接种的常规疫苗,全球疫苗需 求量达到前所未有的激增,尽管不同技术路线获批品种数量已经不少,但疫苗产能建设尚得 到充分满足,获批上市的疫苗开启产能和订单追逐。

产能供不应求,获批企业积极寻求合作。

根据世界银行估算,满足全球新冠疫苗群体免 疫(70%接种率)大约需要 110 亿剂疫苗(按照 2 针法计算)。根据 CEPI 估计(Coalition for Epidemic Preparedness Innovations),2021 年全球可生产 20-40 亿剂新冠疫苗。杜克大学 全球健康创新中心的模型表明可能需要 2023-24 年才能达到足够的产量。目前已经获批的新 冠疫苗都在积极的寻找全球合作,扩大产能满足订单需求。

国外企业 2021 年产能目标排序为阿斯利康(30 亿剂)、辉瑞/BioNtech(25 亿剂)、 Novavax(10~15 亿剂)、Moderna(5~10 亿剂)。国内企业 2021 年产能目标为国药北生所 10 亿剂、科兴约为 3 亿剂,公司 5 亿剂左右,智飞、康泰约 2~3 亿剂的产能(公告口径)。

根据现有订单统计,中低收入国家订单缺口较大。根据杜克全球健康创新中心统计,全 球已确认的新冠疫苗订单量为 88 亿剂,其中高收入国家订单量约为 46 亿剂,中高收入国家 约为 15 亿剂,中低收入国家约为 7.21 亿剂,低收入国家约为 7.7 亿剂,全球尤其是中低收 入国家需求尚未满足。

3.3 Ad5-nCoV 依从性高,预计实现较好销售

公司陆续公告在海外国家的疫苗订单,Ad5-nCoV 具备接种程序和运输优势。公司的重 组腺病毒新冠疫苗从 2021 年 2 月以来陆续在墨西哥、巴基斯坦、中国、匈牙利、智利等国 陆续获批上市。从运输条件来看,公司重组腺病毒新冠疫苗较为稳定,可在 2~8℃条件下运 输保存,相比 mRNA 疫苗的运输条件来说更适用于卫生保健条件较落后的发展中国家使用。 从接种程序来看,腺病毒疫苗使用单针法,在实际接种过程中依从性高。根据目前新冠疫苗 产能供不应求的形势下,推测公司公告的 5 亿剂产能成功达产后有望得到快速利用。

市场对于疫苗的产能、定价等关键因素较为敏感,我们梳理国内外各企业的信息,总结 国外单剂接种价格以 10~20 美元为主,阿斯利康的定价最为便宜,预计 3 美元以内,美国政 府订购辉瑞/Modernade 的疫苗单价为 19.5 美元/剂。Ad5-nCoV 给公司带来的业绩弹性非常大,同时要考虑研发和建设投入的摊销,预测的不确定性较强。 目前公司尚无明确公告,我们基于以下假设稳健测算公司新冠疫苗业务峰值净利润约为 91 亿元。

假设:

(1)销量:供不应求环境下,新冠疫苗销量等于产量,假设公司 2021 年实现 2 亿剂产 量,5 亿剂产能将于 2023 年爬坡完成,峰值份额比例为海外国家 4 亿剂,国内 1 亿剂;

(2)单价:随着全球产能逐渐增加,2021~2023 年单价将从 20 美元下滑至 8 美元左 右;

(3)费用:前期主要为各国政府采购,销售费用较低,假设 2021~2023 年每年摊销研 发费用 8 亿元。

综上,假设公司新冠疫苗销量 2 亿剂爬坡至 5 亿剂,单价 20 美元下滑至 8 美元,得到 公司新冠疫苗收入有望从 30 爬坡至 40 亿美元,按照美元人民币汇率 6.5 计算,公司 5 亿剂 销售峰值约为 260 亿元,假设稳态净利率 35%,峰值净利润约为 91 亿元。

4、组分百白破疫苗DTcP的全年龄在研布局

公司在组分百白破疫苗系列布局了四个品种,分别针对婴幼儿用、4~6 岁加强、青少年 及成人用、DTcP-Hib 四联苗,前两者已完成临床 I 期试验,青少年及成人用正处于临床申报 阶段,DTcP-Hib 四联苗处于临床前研究。组分百白破疫苗免疫原性和安全性优良,预计将 会在上市后成功占领市场。

百日咳含量是百白破疫苗的核心,百白破联合疫苗(DTP,百日咳 P、白喉 D、新生儿 破伤风 T)类型主要由百日咳疫苗的类别不同有不同的分类, 目前全世界使用的白喉和破伤 风均为类毒素疫苗。

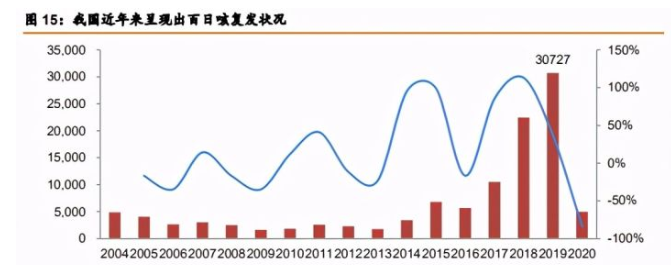

DTcP(组分百白破疫苗)的抗原含量准确度更高,效力增强。组分百白破疫苗的优势 在于三类抗原成分精确,原理上能够实现更好的保护力。根据国家疾病预防控制局数据显示, 2017 年以来我国百日咳复发现象严重,表明市场对于免疫效力更好的百日咳疫苗有所需求。

4~6 岁加强疫苗和 10 岁以上成人疫苗,年龄谱扩大。国内目前用于 4-6 岁儿童的加强 疫苗仅为白破疫苗,无百日咳成分,公司的 DTcP 加强疫苗有望成为国内首个儿童用 DTcP 加强疫苗,该产品与婴幼儿用 DTcP 成分相同。成年后有必要重新接种百日咳疫苗。百日咳 主要抗原(FHA 和 PT)引发的免疫保护效果在接种后逐渐下降,青少年和成人会发生复现, 这表明百日咳疫苗需要在婴幼儿时期之后重复接种。国外一项前瞻性研究对 1000 多名 0 ~7 岁的儿童连续观察 10 年,显示婴幼儿接种无细胞百日咳疫苗的保护效果从接种后的 100% 逐渐衰减,而到 4、5 岁时保护效果下降至 50% 左右。

4.1 婴幼儿用 DTcP 疫苗(0-2 岁)和加强疫苗(4-6 岁)

公司在研婴幼儿用 DTcP 疫苗(0-2 岁)和加强疫苗(4-6 岁)已于 2018 年 1 月取得临 床试验申请批准,目前已完成临床 I 期试验,预计将分别于 2023 年、2022 年完成 III 期临床 研究(其中 0~2 岁需要做持久性研究)。

百日咳抗原生产对所有百白破疫苗而言至关重要。PT 和 PRN 的正常表达仅可达到 3 毫 克/升至 15 毫克/升,而 DT 和 TT 的表达可达 100 毫克/升至 500 毫克/升。公司已研发出三 种专有百日咳菌株,并设计出一套生产工艺提高PT和PRN的产量,能生产纯度较高的抗原。

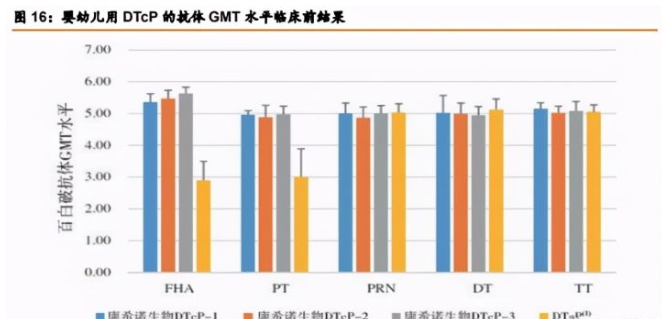

婴幼儿用 DTcP 疫苗临床前研究结果显示与共纯化 DTaP 疫苗相比,主要保护性百日咳 抗原 FHA、PT 免疫原性明显更优,白喉和破伤风的免疫原性相当,在研产品整体上对预防 百白破具有更好的免疫原性。公司婴幼儿用 DTcP 较国内唯一上市 DTcP 产品潘太欣相比, 亦在百日咳抗原上有一定优势。

4.2 青少年及成人用 Tdcp

公司的青少年及成人用 Tdcp 已经完成临床前研究试验,正在申报临床试验。结果显示 对动物显示出良好安全性,并无出现不良反应。受试小鼠并无该产品的急性毒性反应,并在 大鼠的低剂量组和高剂量组结果中都未观察到全身毒性反应,表明大鼠并无全身毒性反应。 有效成分上,与 Boostrix 相比,包含另外两种百日咳抗原成分 FIM II 及 FIM III,该类组分 在细菌黏附方面发挥重要作用。与 Adacel 相比,增加了 DT、PT 及 FHA 抗原含量,可产 生更强的免疫应答。在产量方面,公司使用专有的高产百日咳菌株进行生产,比现有菌株的 产能有显著提高。

青少年及成人用 Tdcp 竞争格局好,全球仅有两产品上市,公司产品有计划在中国和欧 美分别上市。青少年及成人存在百日咳复现情况。主要发达国家已将青少年及成人的百白破 加强疫苗纳入常规的疫苗接种计划,但国内并无获批的青少年及成人用百白破加强疫苗。目 前全球获批的青少年及成人用百白破疫苗 Boostrix(GSK)和 Adacel(赛诺菲),欧美国家 的此类疫苗亦常出现短缺的问题,该产品未来计划在欧美市场和中国市场分别申请上市。

5、PBPV / PCV13i:创新布局肺炎球菌疫苗领域

公司布局在研肺炎疫苗 PCV13i 与 PBPV,分别已经进入Ⅲ期临床试验、待开始 Ib/Ⅱ 期临床试验。肺炎链球菌是造成肺炎、菌血症(一种血液感染)、鼻窦炎和急性中耳炎的最 常见的病因。所有的年龄群体都可能感染肺炎球菌,感染率最高的群体是 2 岁以下幼龄儿童 和 65 岁以上老年群体。此外,常年患有慢性病和免疫缺陷病的人群也有较高的风险感染肺 炎球菌。肺炎疫苗按照抗原种类可以分为多糖疫苗、结合疫苗、蛋白疫苗,目前蛋白疫苗尚 无产品获批上市,多糖疫苗和结合疫苗都是血清型特异型产品,针对特定的血清型启发应答 效应。其中结合疫苗可以适用 2 岁及以下儿童并且可以引起免疫记忆,效果更持久。

5.1 PVC13i 双蛋白载体,免疫原性更优

公司 PCV13i 产品独家采用双蛋白载体技术,预计覆盖年龄范围更广。目前国内公司已 经上市的 13 价肺炎结合疫苗已经有 2 家,还有 1 家预计于 2021 年内获批上市,值得一提 的是公司的 PCV13i 基于专有的多糖蛋白双载体技术,同时使用了 CRM197 和 TT 两种载体 蛋白,这在所有在研 PCV13 产品中是唯一的。

公司 PCV13i 临床Ⅲ期预计 2023 年左右完成,国内入组人数最多。13 价肺炎疫苗是全 球疫苗销售之王,国内企业争相布局。辉瑞 Prevnar 13 在 2019 年实现销售额 58.8 亿美元, 2020 年海外疫情影响严重疫苗接种,收入持平。我们梳理了国内布局的相关企业临床Ⅲ期 试验设计,公司 PCV13i 申请计分为 2 个试验,设计入组人数总和 3420 人,在国内 13 价肺 炎疫苗临床入组人数最多,入组年龄从 6 周龄~5 岁。参考辉瑞和沃森生物临床进展,预计 公司Ⅲ期临床试验将于第一例病人入组后 2~2.5 年左右完成。

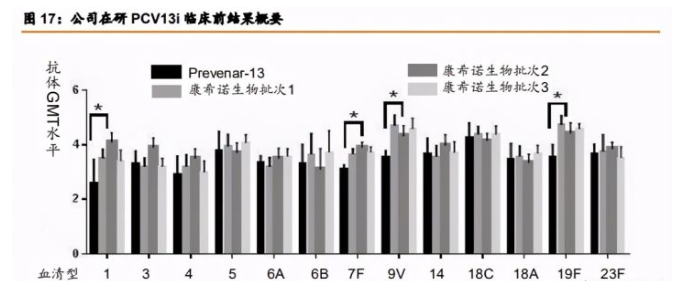

临床前免疫原性测试结果, PCV13i 优于 Prevnar 13。在临床前免疫原性测试中,13 种 血清型中的四种(血清型 1、血清型 7F、血清型 9V 及血清型 19F)的抗体的 GMT 水平显 著高于 Prevnar 13,其他九种血清型的抗体的 GMT 水平与 Prevnar 13 相当。

5.2 PBPV 在研肺炎蛋白疫苗有望覆盖全血清型

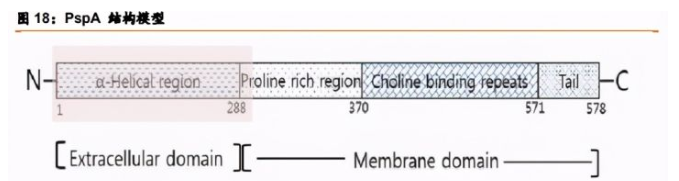

PBPV 是全球创新级在研肺炎疫苗。目前市面上的 PPV23 产品及 PCV13 产品均为血清 型特异型产品,仅能有效预防部分血清型肺炎,但不能针对全部 90 多种血清型肺炎提供保 护作用,公司的 PBPV 疫苗为蛋白型疫苗,基于肺炎球菌表面蛋白 A(PspA,一种几乎所 有肺炎球菌表达的高度保守蛋白)的抗原,有望覆盖全血清型蛋白。

公司在研 PBPV 产品有以下优势:

1)至少 98%的肺炎球菌株覆盖率,克服结合疫苗在技术上的血清型数量限制,同时能 够有效的防止对抗生素耐受的肺炎球菌的爆发;

2)蛋白疫苗生产工艺更为简便,易于放大和质量控制。

3)PBPV 配方加入肺炎球菌溶血素类毒素(Ply-L460D),与 PspA 蛋白协同,加强免 疫防护。Ply 是肺炎链球菌表面的毒力蛋白,在肺炎蛋白疫苗研究中常作协同作用。临床前结果显示,Ply-L460D 对主要肺炎链球菌菌株的感染具有保护作用,同时 Ply-L460D 与 PspA 蛋白有一定的协同效应,可进一步加强对不同阶段肺炎球菌感染提供的免疫防护。

有效性:至少 98%的肺炎球菌株覆盖率

公司的在研 PBPV 含有三种 PspA 蛋白,覆盖 2 个 PspA 家族(共 3 个)5 个亚类(共 6 个),即 PspA-RX1(家族 1,亚类 2)、PspA-5668(家族 2,亚类 4)及 PspA-3296(家 族 2,亚类 3)。根据已发表的研究及公司的临床前研究,PspA 蛋白可针对同一家族菌株提 供有效保护,并可对其他家族或亚类的菌株提供有效的交叉保护。国内流行病学研究数据表 明约 98%的菌株属于 PspA 家族 1 或 2,也即公司 PBPV 产品将会达到极高的菌株覆盖率。

肺炎球菌表面蛋白 A(PspA)共有三个家族,可细分为 6 个亚类。PspA 家族 1 包含亚 类 1 和 2,家族 2 包含亚类 3、4 和 5,家族 3 包含亚类 6。

安全性:敲除 PspA 上的人心肌同源性序列

基于 PspA 的肺炎蛋白疫苗虽然在免疫原性上有较强的优势,但是在安全性上有攻克难 度,公司或能依靠专利技术敲除 PspA 上的人心肌同源性序列通过临床试验。

PspA 与人心肌肌球蛋白在小部分序列上有低序列同源性,导致抗 PspA 抗体具有攻击 心肌肌球蛋白的现象。赛诺菲-巴斯德曾研发一款 PspA (RX-1 亚型)疫苗,在其临床 I 期试验 中证明了有效性,却在部分试验者身上观察到抗人体心肌肌球蛋白的抗体短暂升高。赛诺菲 因此停止了该疫苗的继续临床试验。这可能因为 PspA 与人心肌肌球蛋白在小部分序列(16 个氨基酸:序列是 EAKAKLEEAEKKATEA)上具有低序列同源性,因此导致抗 PspA 抗体 具有攻击心肌肌球蛋白的现象,从而存在引发心脏炎症或自身免疫疾病的风险。

公司已申请去除人同源性片段专利。公司经过和 UAB(University of Alabama at Birmingham)的合作和研发,找到了生产一种去除人同源性的肺炎链球菌表面蛋白的方法并 于 2014 年成功申请专利(专利名:一种去除人同源性的肺炎链球菌表面蛋白 A、纯化方法及 用途, 发明专利号:ZL201310211440.7)。

目前公司在研 PBPV 已经于 2020 年完成临床 Ia 期试验,预计 2021 年进入 Ib 或 II 期 临床试验。由于试验动物和人体存在差异,且试验动物无法表现出轻微的局部症状,我们认 为对于该疫苗,临床试验的安全性结果要求可能与有效性的结果要求同样重要。

公安备案号 51010802001128号

公安备案号 51010802001128号