-

自动化智能设备!苹果产业链相关营收占比7成!流通市值不足5亿

老范说评 / 2021-05-11 16:44 发布

1、 公司概况:自动化设备及生产线!

公司从事自动化设备、自动化柔性生产线、自动化关键零部件以及工装夹(治)具等产品的研发、设计、生产、销售及技术服务。

2、 主要产品及服务:核心业务为自动化设备或生产线!

公司业务下游涵盖消费电动汽车、新能源等行业领域。根据公司业务分类情况,20年前三季度自动化设备或生产线为公司核心产品占到收入比重的80%!,从17年以来均为公司核心产品!其次的治具、配件占比逐步下降。

3、 市场情况及行业增速:未来工业发展方向,年均复合增长率高!

公司所生产的智能装备是一种集机械、运动、电气控制、传感器、信息管理等系统组成的复杂设备,其目的是减少生产过程对人力的依赖,同时可以显著提高生产精度、质量和效率,目前已被广泛应用于汽车制造、消费电子产品制造、工程机械制造、医疗器械制造等。

根据美国市场研究公司Transparency Market Research的数据显示,18年全球工业自动化市场规模为2,273亿美元,预计由于下游的消费电子、汽车制造业将持续发展,到27年将达到4,381亿元,十年间的年均复合增长率为7.56%!

4、 同行业对标:上市公司较多,规模及盈利能力不突出!

与公司可比的上市公司较多,我们选取赛腾股份、先导智能两只相对更可比公司对比,赛腾股份36亿,20年营收20.3亿元,净利润1.8亿元,先导智能市值714亿元,20年营收59亿元,净利润7.7亿元,公司20年业绩大概是先导智能的一半,略多于赛腾股份,同时净利润是先导智能1/4,略高于赛腾股份,这么看公司尽管规模不小,但盈利能力明显低于先导智能,与赛腾股份相近,如此来看公司合理市值在50亿元左右,公司发行市值为45亿元,有一定上涨空间!

5、客户情况:前五客户占比69.29%!较为集中!最大客户为苹果公司!

公司20年前三季度前五大客户占比达69.29%!最大客户苹果占比42.18%!除此之外前几名客户也多是苹果产业链上客户,如富士康等!

6、募集资金用途:募集资金主要投向消费电子行业自动化设备扩产!

公司募集资金主要为消费电子行业自动化设备扩产同时补充流动资金。

公司产线产能利用率连年超100%,急需扩产!

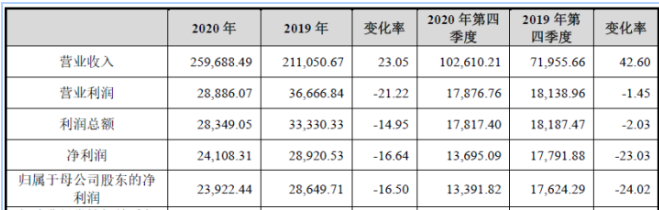

7、业绩及预测:20年营收增2成、扣非净利降3成!21年一季度营收至高翻超3倍!扣非净利减亏亿元仍亏损!

公司20年营收25.97亿元同比增长23.05%!净利润2.41亿元同比降低16.64%!扣非净利润2.01亿元同比降低29%!公司尽管营收增长,但净利、扣非净利大幅下降,盈利能力转差!根据公司解释主要是受研发投入同比增加8,000万元,同时汇兑损失增加财务费用4,000万元影响。若剔除上述因素,扣非净利润增14%仍低于营收增幅!

公司预计21年一季度营收至高5.42亿元同比增长336%!归母净利-0.15亿元同比减亏超亿元!扣非归母净利润为-0.15亿元同比减亏同样超过亿元!公司营收高增长,净利虽然大幅减亏但仍为亏损!

8、重点关注:依赖苹果产业链!毛利率较高但波动向下!

1)、苹果产业链:公司直接向苹果公司销售占当期营收比例较高,20年占比为42.18%!除直接销售外,还通过苹果公司指定EMS签订订单间接销售给苹果,两者合并后最终产品提供给苹果产品占公司营收整体比重20年达65.37%!而17-19年均超过70%!对苹果产业链有一定程度依赖!

2)毛利率较高但存在波动:公司20年前三季度综合毛利率为40.79%!自17年以来公司综合毛利率均在40%以上20年最低,17年最高为47.26%!其中核心收入自动化装配毛利率20年下降较多为38.64%!

9、特别关注:工业4.0!中国智造2025!苹果产业链上游!

10、小结:

博众精工,公司是智能制造设备及生产线的生产企业,公司核心客户为苹果及其产业链,占到公司整体营收超7成!20年略有下降也接近7成!可以说单一大客户的优劣势在公司身上体现得很充分,公司可以依靠苹果产业链实现多年产能利用率超100%的良好成绩,可以说产品不愁销路,但是公司的盈利能力就与苹果高度相关,随着等因素影响,导致公司的毛利率、盈利能力都无法跟上营收增长的脚步。不过有个单一还算厚道的大客户对于公司发展基础还是很重要的,毕竟现金牛的产品都是每个公司后续发展的基石。公司未来的看点就是除了苹果产业链外,其他消费电子、新能源车等客户的开发!

若放在前两年公司的估值估计会在现在的基础上还有大幅提高,但是自从前年下半年开始,苹果产业链的光环逐渐褪去,美国对华为的各种无端打压,让人们对于来自美国的苹果手机及产业链难说看好,当然去年苹果取得了不错的成绩,毕竟华为高端机被打压后的市场被各大巨头瓜分(特别是海外市场),随着苹果的发展公司去年及一季度的营收也在大幅增长,但更快的费用增长拖累了企业的盈利水平。

周三将上市的四只新股,真想收回前两天说的话,这周的新股发行除了周一一只外,直接开始加速,这么看预计会恢复到节前一周13-14只的水平,周三两只科创、两只创业板,都是不设涨跌幅的主,预计批量上市会分流资金,不会有太超预期的表现,同时外围市场目前能源、有色持续高涨,数字货币翻云覆雨,科技股反而蛰伏不动,没事还出溜。明天估计开得不会很高,但公司也没给二级市场多大空间,关键还看公司未来非苹果产业链业务发展,当然看点还有就是其流通市值较低,这个可能会导致公司有波不错的涨幅。

每篇文章创作时间2小时以上,感谢各位阅读!看完的兄弟,给个支持!多多关注、多多点赞!拜谢!让更多的人可以看到!每日新股概况第一时间推送!每天早上7点准时相见!当新股较多可留意早9点、下午4点,不定期加更!最后对来自苹果产业链的博众精工大家怎么看?有参与兴趣吗?欢迎留言!

特别声明:本文资料来源公司招股书、公告及相关专业数据库。本文并非荐股,理性分析更能指导操作。

公安备案号 51010802001128号

公安备案号 51010802001128号