-

被市场忽视的超级涨价概念,不比钢铁、煤炭差

老范说评 / 2021-05-11 16:41 发布

昨日资源股拉升,煤炭、有色金属、钢铁指数集体大涨5%,三年不开张,开张吃三年,喜欢周期的朋友终于熬出头了!

不过资源股已经积累较多获利盘,此时不轻易言顶,但也别盲目追高,因为获利盘随时可能进行兑现。

周末中钢协表示要遏制中钢协表示要“遏制铁矿石价格不断上涨势头”,说明商品大幅涨价已经引发监管层关注,如果不加以控制,通胀压力会越来越大,一般情况下股市会提前商品市场见顶,政策就是一个重要信号。

2021年以来,有不少涨价概念,硅料也算是一种大宗商品。

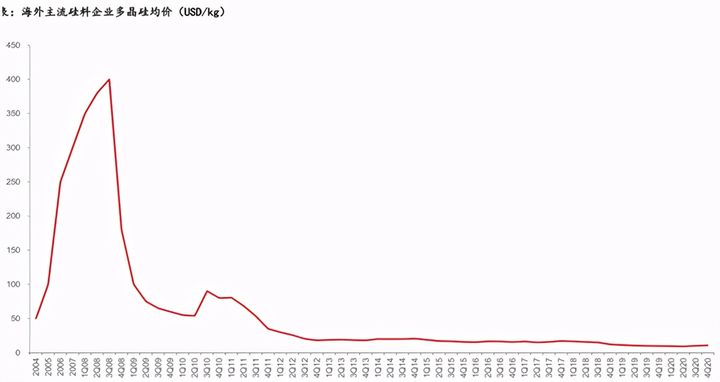

硅料是光伏产业链最前端领域,2006年-2008年,多晶硅料一度非常疯狂,最高价格达到每公斤400美元。

2008年以后,硅料价格直线下跌,最近10年更是被降成白菜价,2020年之前每公斤不到30元。

2020年下半年开始,硅料价格涨势凶猛,成为光伏产业的稀缺材料,目前仍延续涨价趋势,重返08年“拥硅为王”时代。

2021年4月底,硅料价格相比去年同期翻了一倍,相比去年年底上涨了50%,多晶硅每公斤价格涨到70元以上,单晶复投料每公斤价格涨到130元以上,单晶致密料每公斤价格涨到148-155元。

即使价格涨这么多,硅料依旧供不应求,国内硅料大厂基本满产满销,部分硅料厂商惜售,随着下游组件产能的恢复,硅料价格短时间内很难下跌。

硅料厂商也在加紧扩产,4月份国内多晶硅产量约3.94万吨,环比增加5.1%,创历史新高。

2020年是光伏产业迎来抢装潮,需求大幅爆发,硅料库存基本被消耗一空,2021年硅料企业将进入一个新阶段,我们以前在讲周期性行业时,提到了库存四大周期:

1)主动去库存:即需求下降、库存下降,行业进入低谷期。

2)被动去库存:即需求上升、库存下降,行业开始触底反弹。

3)主动补库存:即需求上升、库存上升,行业进入高景气周期。

4)被动补库存:即需求下降、库存上升,行业开始见顶回落。

如果说2020年硅料企业处于被动去库存阶段,那么2021年将开启主动补库存,目前行业仍处于高景气周期。

硅料虽然处于光伏产业链上游,属于新兴行业,但却具备明显的周期属性,扩产周期长、投资额度大、技术壁垒高、行业集中度高,行业前四厂商占据全球70%以上产能,分别为保利协鑫、通威股份、新特能源、大全新能源。

产能方面,保利协鑫第一,2020年产能8.5万吨,2021年有效产能预计为11.5万吨。

通威股份紧随其后,2020年产能8万吨,2021年有效产能预计为9万吨。

从收入角度来看,通威股份是行业绝对龙头,2020年销售多晶硅8.66万吨,产能利用率突破100%;多晶硅料实现营收65.39亿元,同比增长26%;多晶毛利率至36.78%,同比增加6.30个百分点。

乐山二期、保山一期多晶硅项目预计在2021年底前投产,通威的产能有望达到15万吨,包头二期5万吨项目将在2022年建成投产,届时产能将提升至20万吨以上。

通威最大的优势在于丰富的产业链,从上游硅料到中游电池片,掌握行业主流电池片技术,包括单晶PERC电池,HJRT电池正在试产中,HIT电池也在研发中。

具备成本优势,非硅成本行业最低,硅料和电池片成本均低于行业平均值。

2020电池片产能 27.5GW/年,产能位居全球第一,2021年有望突破50GW/年。

目前,硅料仍延续涨价趋势,相比钢铁、煤炭等顺周期板块,硅料表现得较为低调,被市场忽视了。

免责声明:作者关注上市公司基本面,文章中有个人的观点和看法,但不构成具体投资建议,股市有风险,投资需谨慎!如果大家觉得有参考价值,可以多转发+点赞+再看,也可以在评论区留言讨论。

公安备案号 51010802001128号

公安备案号 51010802001128号