-

一季度大赚323亿的煤炭板块,为何能跑赢三个月赚456亿的券商?

老范说评 / 2021-05-10 17:37 发布

煤炭板块在五月份仅仅用了两个交易日,就是其涨幅达到了10%,在A股板块中排行第一。

一个传统挖煤的板块在今年的涨幅,为什么会超过牛市的旗手券商,未来煤炭板块是否会持续上涨,在煤炭板块中,哪些股票在未来会有更好的表现呢?

下面将为大家,详细讲解这三个问题。

一个传统挖煤的板块在今年的涨幅,为什么会超过牛市旗手券商?

煤炭板块之所以会受到机构的追捧,主要是因为碳中和概念。碳中和是国家长期的政策,主要受益板块有煤炭、钢铁、电力、有色。

今年早些时候,电力和钢铁板块,已经出现了较大的涨幅,现在轮到煤炭板块了,这就是板块的轮动效应。

而证券板块虽然有业绩支撑,但缺少题材概念,这是煤炭板块能跑赢券商的首要原因。

很多人可能不相信,除了题材概念外,煤炭股的多项财务数据,都比券商股好。

证券板块一季度的净利润总额为457亿,但除以公司总数后,平均数只有9.33亿。

而煤炭板块一季度的净利润总额虽然只有323亿,但除以公司总数后,平均数为9.23亿。

对上市公司而言,9.33亿和9.23亿几乎没什么差别。真没想到煤炭行业的平均利润,竟然和证券公司的差不多。

虽然两个板块的平均净利润差不多,但是煤炭板块的平均市盈率,却只有14倍。

而券商板块的平均市盈率,却高达70倍。

除此之外,证券板块的平均每股收益,只有0.13。

而煤炭板块的平均每股收益,却高达0.22,接近一倍的差距。

有题材概念支撑,平均利润又不输给券商。平均每股收益几乎是券商的一倍,平均市盈率却只有券商的1/5。如果你是机构,你选谁?

未来煤炭板块是否会持续上涨?

从数据来看的话,煤炭股的大涨是有道理的。本轮上涨绝对不是空穴来风,更不是游资炒作。从煤炭板块目前的数据来看,煤炭股非常适合做价值投资。再加上碳中和是国家长期的政策,翻译官预计煤炭板块未来还有会更好的表现。

赛道已经基本了解了,下面我们看看哪些煤炭股,在未来会有更好的表现?

在煤炭板块中,哪些股票未来会有更好的表现呢?

在本环节中,摆了一个擂台。让三只具有竞争优势的煤炭股,PK2020年的财报数据。通过对比财报数据,我们能够找出有真正具有潜力的公司。

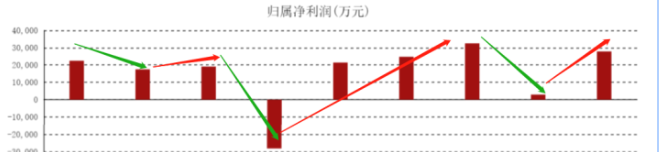

首先出场的是,在今年涨幅最大的煤炭股-陕西黑猫。

陕西黑猫在2021年仅用了5个多月的时间,就上涨了125%。一会儿通过PK2020年的财报,我们要好好看看,这只黑猫到底有什么过人之处。

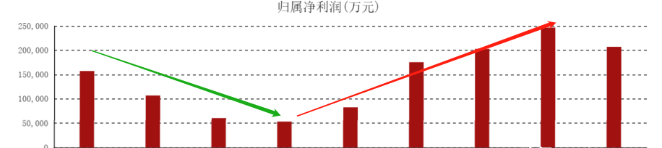

第二个出场的是,煤炭板块中最赚钱的公司-中国神华。煤炭板块一季度一共赚了323亿,其中中国神华就贡献了116亿,这是绝对的行业老大。

第三个出场的是,同时经营煤炭、发电、电解铝业务的企业-露天煤炭。碳中和概念四驾马车分别是煤炭、电力、有色、钢铁,露天煤炭就涵盖了3个。这是典型的碳中和概念收益股。

第一局,PK公司近十年的净利润增长情况,开始。

陕西黑猫:

中国神华:

露天煤业:

陕西黑猫近十年的净利润像是在坐过山车,非常不稳定,2015年时还出现了亏损。从业绩上真的很难看出,这只股票在今年为什么会涨那么多。

中国神华的业绩要比黑猫稳定得多,但近三年公司的净利润是逐年递减的,这说明目前公司处在衰退期。

露天煤业的业绩是最好的,从2016年开始公司的净利润都是逐年递增的。虽然,去年的净利润没有实现增长,但只要2021年的净利润超过2019年,就能说明公司依然处在上升通道中。

这一局胜出者是:露天煤业。

第二局,PK公司2020年财报里给出的竞争优势,开始。

陕西黑猫的主营业务是焦炭,公司并没有矿山资源。

在2020年的财报中,公司给出的核心竞争力是循环经济产业链优势和区位优势。循环经济产业链优势,就是在生产焦炭的时候,把一些化学气体和化学物质利用了起来。而区位优势,就是公司所在地韩城市毗邻山西省,周边地区拥有丰富的焦煤资源,为公司提供了充足的原材料供应保障,降低了原材料的运输成本。

其实公司的优势,一个就是效率,一个就是成本。这种竞争力,有点牵强。

中国神华的优势有两个,一个是独特的经营方式和盈利模式,一个是煤炭资源储量。

独特的经营方式和盈利模式:中国神华拥有规模可观、高效运营的煤炭、发电业务,拥有铁路、港口和船舶组成的大规模一体化运输网络,形成了煤炭、电力、运输、煤化工一体化开发,产运销一条龙经营,各产业板块深度合作、有效协同的核心竞争优势。

煤炭资源储量:中国神华拥有优质、丰富的煤炭资源,适宜建设现代化高产高效煤矿。公司拥有和控制的煤炭矿业权,于中国标准下的煤炭保有资源量为296.8 亿吨,煤炭保有可采储量为144.2亿吨;JORC 标准下的煤炭可售储量为 77.3 亿吨。

这两个优势是一般煤企是无法比的。

露天煤业在2020年财报中,给出的竞争优势,只有采矿权资产。

公司控股子公司扎哈淖尔露天煤矿矿区范围保有煤炭资源储量合计121,721.80万吨,其中可利用资源量94,905.63万吨,暂不能利用资源量26,816.17万吨。

中国神华的储量是百亿吨级别的,而露天煤业的储量却只有十几亿吨。这一局,中国神华胜出。

第三局,PK财务状况,开始。

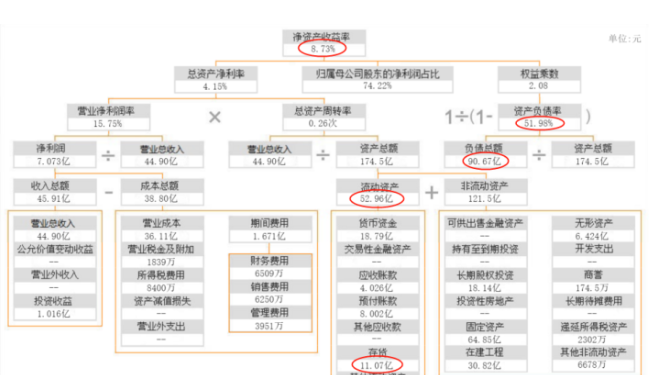

陕西黑猫的净资产收益率为8.73%,是三家公司中最高的。净资产收益率是,净利润和公司自己有资金(也叫所有者权益)的比值。这个数值越大,说明公司盈利能力越强。

陕西黑猫的资产负债率为52%,也是三家公司中最高点。而且,流动资产53亿,无法覆盖负债总额91亿。

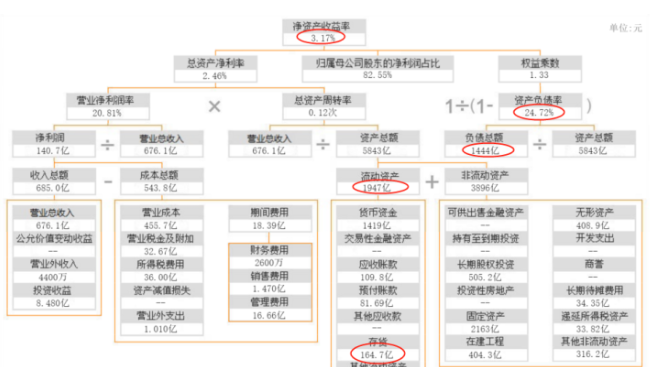

中国神华的净资产收益率,是三家公司的最低,只有3%。但资产负债率,也是三家公司中最低的,只有25%。这么大的企业,资产负债率只有25%,这是非常难得的。说明公司赚钱能力很强,不怎么借钱。而公司流动资产1947亿,能完全覆盖1444亿的负债总额,这说明公司的财务状况非常健康。

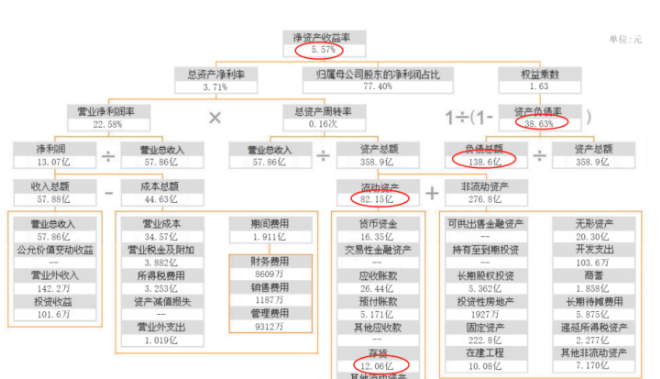

露天煤业的净资产收益率为5.6%,在三家公司中排第二。但流动资产82亿,也无法负债负债总额138亿。

最后,我们PK一下存货。为什么要PK存货数据呢?因为煤炭的价格,在今年上涨了将近50%。所以,2020年的煤炭存货,在今年被卖掉,相当于多赚50%的利润。

谁家的存货多,谁在今年就会赚更多的钱。

陕西黑猫2020年的存货为11亿,露天煤业的存货为12亿,而中国神华的存货为165亿。所以,第三局中国神华完胜。

在碳中和概念的驱动下,煤炭板块出现了大涨。通过对比财务数据,我们发现煤炭板块是被低估的成长性板块,未来很有可能继续上涨。而通过PK财报数据,我们知道了,虽然陕西黑猫在今年煤炭股中涨幅最大,但其业绩、财务健康程度等数据,并不让人满意。而中国神华和露天煤业的财务数据相对好多了。而中国神华的财报数据,要优于露天煤业的。

公安备案号 51010802001128号

公安备案号 51010802001128号