-

有色金属物流运输!广东地区铝、铜期货交割库!西铝东运提供商

老范说评 / 2021-04-29 17:26 发布

1、 公司概况:有色金属物流(电解铝)!

公司专注于有色金属物流领域,紧贴电解铝产业链。

2、 主要产品及服务:核心为运输服务中的多式联运及衍生业务!

公司通过建立运输专线优势及完善物流网络布局,成为有色金属领域领先的综合型第三方物流企业。

公司下属炬申仓储是上海期货交易所交割仓库容较大的铝期货交割仓和铜期货交割仓,公司炬申物流园区已成为华南区域有色金属领域的核心仓库之一,截至目前广东省同时拥有以上两种资质的企业仅3家,公司为其中一员。

从公司收入结构来看,主要为运输服务中的多式联运及衍生业务,20年占比达到78.20%!18年以来该项占比均超78%!其次为代理运输占比11.43%!

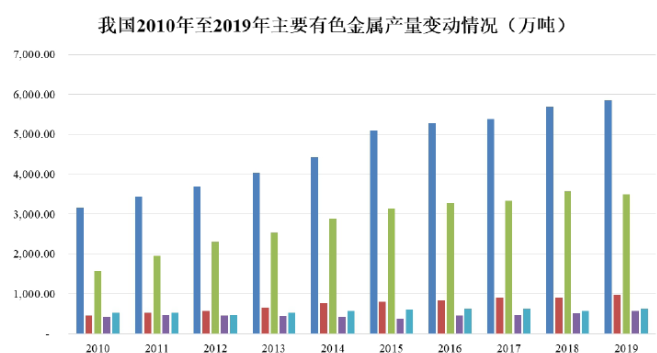

3、 市场情况及行业增速:有色金属产量高速增长,三方物流行业广阔!

公司所属细分行业有色金属第三方物流行业背靠有色金属领域,业务开展主要以铜、铝、铅、锌等品种为主,10-19年十种主要有色金属产量从10年的3,153 万吨增至19年的5,842万吨,年均复合增长率为7.09%!特别是铜和铝的产量增长趋势较快,铜的产量截止19年为978万吨,年均复合增长率为8.78%;而铝的产量19年为3,504 万吨,年均复合增长率为9.28%!

从未来的发展前景看,据亿博物流咨询预测,目前至25年全球电解铝年产量增长率将维持在3%左右,每年大约氧化铝需求会增长400-600万吨。预计至2022年世界氧化铝的消费量可达14,200万吨,铝土矿资源需求将达到35,500万吨以上。未来铝产业链相关物资需求的持续增长决定了铝产业链物流行业具备广阔的发展前景。

4、 同行业对标:盈利能力强于对标上市公司!

国内上市公司中物流企业并不少,与公司相似可比的主要有中储股份、天顺股份等,中储股份目前市值119亿(流通市值119亿),20年营收488亿,净利润5.67亿元;天顺股份目前市值13.82亿(流通市值13.21亿),20年营收11.31亿,净利润0.30亿元;公司体量与天顺股份相近,盈利能力大概是其3倍!公司市值应高于14亿元!公司发行市值为19亿元,但鉴于公司业务较为特殊且绑定了大客户,可给予更高估值!

5、客户情况:前五客户占比达61%!第一大客户天山铝业!

公司前五大客户销售收入占比61.22%!其中第一大客户为天山铝业占比22.65%!公司客户占比较集中,主要业务来自新疆地区!

6、募集资金用途:募集资金主要投入准东陆路港及钦州临港物流园项目!

公司募集资金主要投入准东陆路港及钦州临港物流园项目!

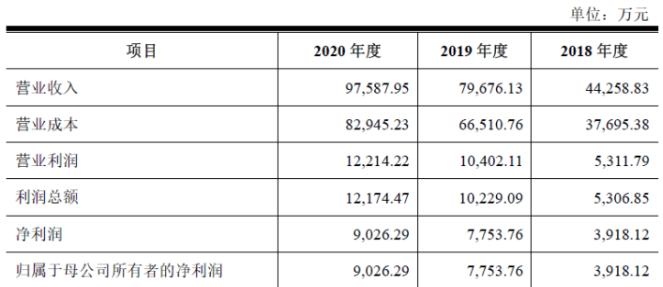

7、业绩及预测:20年营收增超2成、扣非净利增不足1成!21年一季度营收增长11%、净利同比增17%!

公司20年营收9.76亿元同比增长22%!净利润0.90亿元同比增长16%!扣非净利润0.85亿元同比增长7%!公司20年营收大幅增长,但净利、扣非净利增长幅度略低!

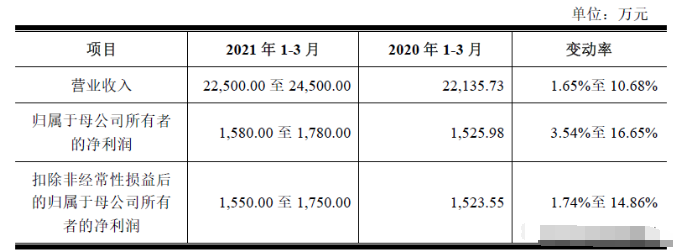

公司预计21年一季度营收至高2.45亿元同比增长11%!归母净利润0.18亿元同比增长17%!扣非归母净利润为0.18亿元同比增长15%!公司规模、利润同比增长,其中利润增幅略高于营收!

8、重点关注:天山铝业物流提供商!毛利率不高!

1)、对天山铝业依赖:公司对天山铝业的销售20年占比22.65%,但18年高达55.73%!属于公司重大客户,其业务对公司来说有重大影响。

2)、毛利率不高:公司20年综合毛利率仅为15%,自18年以来综合毛利率保持在15%-16%水平!其中自营运输毛利率最高可达27%!但核心的多式联运及衍生业务毛利率仅为11%!

9、特别关注:三板转股!

10、小结:

炬申股份,有一家第三方物流公司,不过公司主要运输、仓储的为有色金属,具体产品来讲核心是铝和铜,公司主要为电解铝企业将产品从新疆等西部地区运输至东南沿海!公司在广东的期货交货仓覆盖铝和铜两种重要的有色金属!公司行业地位一般,在广东区域有一定优势,但公司发行价格不低,毛利率却很低,且业务增长速度有限,属于没什么太多亮点的公司,此类公司的行情估计只是在出现危化品运输事故,国家彻查相关行业时,可能会有概念刺激。受物流行业成本较高,且未来趋势仍是降费的环境下,公司想有更大的盈利水平存在困难,而从规模上来讲,公司目前主要还是依托铁路等联运方式,自营运输比例极低,这也限制了公司的盈利水平,毕竟运输还要从别处采购。

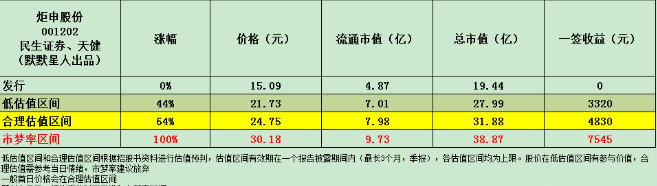

公司今日上市,一个44%的涨幅还是有的,预计由于就两个交易日就到五一假期,假期前封板应该问题不大,但是过了五一就不好说,总体来看没有太多亮眼的东西。

每篇文章创作时间2小时以上,感谢各位阅读!看完的兄弟,给个支持!多多关注、多多点赞!拜谢!让更多人可以看到!每日新股概况第一时间推送!最后对炬申股份大家怎么看?有参与兴趣吗?欢迎留言!

特别声明:本文资料来源公司招股书、公告及相关专业数据库。本文并非荐股,理性分析更能指导操作。

公安备案号 51010802001128号

公安备案号 51010802001128号